![]()

El objetivo de muchos inversores es complementar los ingresos que obtienen de forma tradicional. En términos generales, existen dos formas de hacerlo. A continuación te contamos los pros y los contras de cada una:

“Vivir de las rentas”

El método de reparto es la forma tradicional de obtener rentas a través de una inversión. Consiste en tomar las distribuciones de efectivo que proporciona una inversión y dejar el capital intacto. Por ejemplo, para las acciones, serían los dividendos; para los depósitos bancarios y los bonos, los pagos de intereses; y para la propiedad de bienes inmuebles, el alquiler que se recibe. Es lo que en España se conoce como “vivir de las rentas”.

¿Cuales son los beneficios?

La mayor ventaja es que tu inversión inicial queda intacta, aunque su valor fluctuará dependiendo de los vaivenes del mercado. Irás disponiendo de capital sin necesidad de ir consumiendo capital al tener que vender una parte de tus inversiones, lo cual es un factor a tener en cuenta para las personas en edad de jubilación si tenemos en cuenta el contexto en el que nos encontramos donde la esperanza de vida es cada vez más alta.

Otra ventaja es que te permite mitigar el efecto de la inflación, el enemigo de todos los inversores, ya que el precio de algunos activos, como las acciones o las inversiones inmobiliarias, aumenta en línea con la inflación. Todo lo contrario de lo que pasa si mantenemos el dinero en efectivo en una cuenta corriente o depósito, donde la falta de rentabilidad hará disminuir nuestro poder adquisitivo.

Pero, ¿cuáles son los inconvenientes?

Uno de los principales inconvenientes que presenta este método es que aquellos inversores que necesiten una recurrencia de ingresos, tendrán una mayor dificultad para planificarlos, ya que los ingresos recibidos no son estables, fluctúan. Así, cuando el precio de los subyacentes cambia, puede cambiar también la renta que ofrecen.

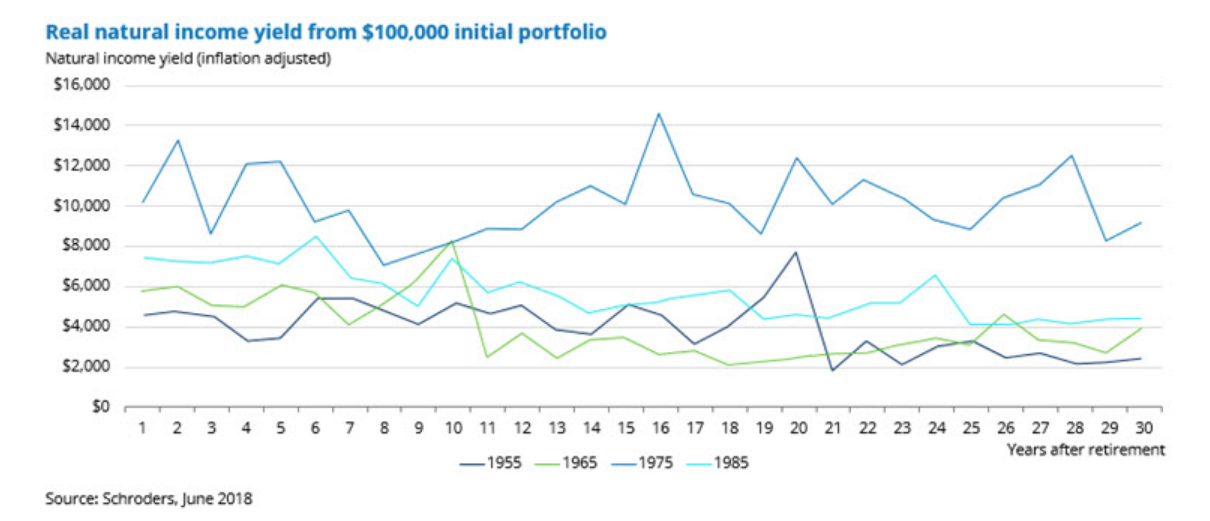

El siguiente cuadro muestra cuán volátil puede ser este método en un período de 30 años.

Resulta evidente que la volatilidad constituye un escollo de gran calado, pero no es el único reto: los rendimientos naturales podrían no ser suficientes para satisfacer las necesidades en términos de ingresos.

Por ejemplo, si una inversión arroja una rentabilidad del 3%, es necesario invertir un importe de dinero considerable para generar unos ingresos lo suficientemente elevados como para vivir de ellos.

Vender parte de mi cartera cuando necesito efectivo

Este otro enfoque de inversión se conoce como “desacumulación” y consiste en reinvertir cualquier distribución de efectivo que recibes y vender parte del capital cuando necesitas efectivo. Su principal ventajas es la flexibilidad de poder obtener efectivo cuando te conviene.

El mayor problema de esta estrategia está vinculado con el momento en que vendes tus inversiones. Si te toca vender en fases negativas de mercado en repetidas ocasiones, puede que tu capital se consuma mucho más rápido de lo previsto.

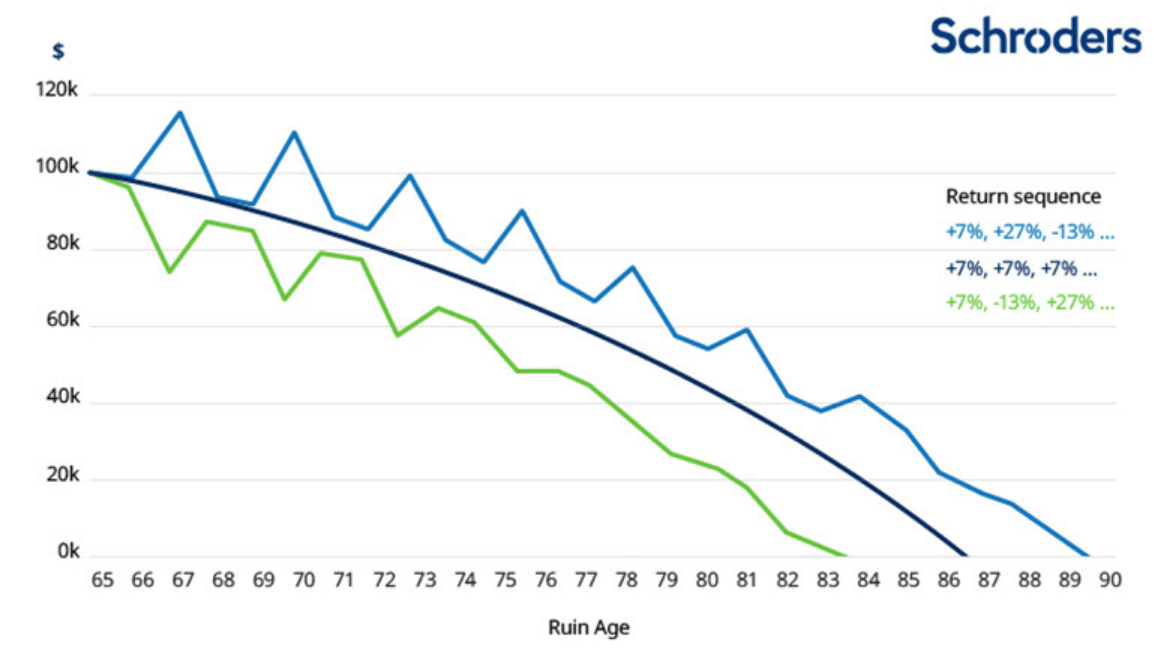

Por ejemplo, imagina que tienes 65 años y tienes 100,000 dólares. Decides retirar 750 dólares al mes hasta que no quede nada. Para esta ilustración, hemos supuesto que tu inversión gana un 7% anual de media. Sin embargo, los mercados rara vez ofrecen retornos de manera estable, algunos años son mejores que otros. Veamos ahora que pasaría en dos escenarios distintos (representados con la línea azul y la línea verde). Como puedes ver, si tienes suerte con el comportamiento del mercado, tu capital puede durar casi hasta alcanzar los 90 años. Si en cambio tienes mala suerte durante los primeros años, te quedarás sin efectivo a los 83.

Fuente: Schroders, junio de 2018

La conclusión es que si tienes que ir deshaciendo tu capital inicial, tu sensibilidad a la volatilidad del mercado irá aumentando. A cambio, este método te ofrece un flujo constante de ingresos que te permitirá planificar mejor tus ingresos mensuales y organizar mejor tu presupuesto.

Entonces, ¿qué debo hacer?

Claramente, ambos métodos tienen ventajas y desventajas significativas. La estrategia más adecuada dependerá de cada inversor.

En este sentido, y teniendo en cuenta la variedad de opciones existentes, es importante que los inversores hagan sus deberes y, cuando sea necesario, busquen asesoramiento profesional para que puedan embarcarse en el viaje de inversión que más les convenga. También es importante a la hora de elegir la estrategia más adecuada tener en cuenta los regímenes fiscales locales, los objetivos individuales y la tolerancia al riesgo de cada inversor.