Duncan Lamont, jefe de Investigación y Análisis en Schroders, nos trae este interesante análisis sobre las principales fuerzas que se esconden detrás de los incrementos (o disminuciones) de las rentabilidades en el mercado de valores durante los ultimos años, analizando varios mercados de varias partes del mundo en base a sus tres componentes clave: dividendos, crecimiento de las ganancias empresariales y cambios en la valoración empresarial.

![]()

¿Cuáles son los principales determinantes de las rentabilidades en el mercado de valores?

A pesar de que los mercados de acciones de varios países y regiones han tenido un rendimiento muy similar durante los últimos 3 años, los componentes de dicho rendimiento han sido muy diferentes.

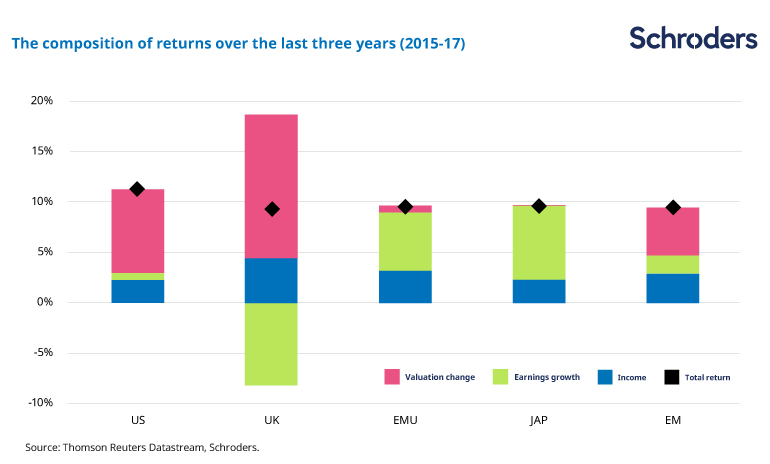

Cuando miramos los tres últimos años, vemos que los inversores han generado rentabilidades muy similares (en términos de divisa local) en países del mundo muy distintos. Los mercados de Reino Unido, la eurozona, Japón o los emergentes han proporcionado una rentabilidad cercana al 9,5% anual. Como bien se sabe, los EE.UU han sido el agente estrella, situándose cerca del 11,5% anual.

Sin embargo, cuando miramos detrás de esos números y nos fijamos en qué ha determinado ese rendimiento, encontramos un conjunto de circunstancias totalmente diferentes. En la siguiente gráfica se desglosan los rendimientos financieros de 2015 a 2017 en sus componentes clave:

- Ingresos (barra azul) - Dividendos

- Crecimiento de los beneficios (barra verde) - ¿Con qué rapidez han crecido los beneficios de las empresas?

- Valoraciones (barra rosa) - ¿Cómo ha cambiado el ratio precio/beneficios? ¿Valora ahora el mercado a las empresas más, o menos, para un nivel específico de beneficios?

La suma de estos componentes se aproxima a las rentabilidades totales en el mercado de valores (indicado con un diamante negro).

Las rentabilidades pasadas no constituyen un indicador para las rentabilidades futuras, y puede que no se repitan.

Hay tres aspectos clave que destacan especialmente:

- Los rendimientos en los EE.UU han venido alimentados por valoraciones crecientes. El crecimiento de los beneficios empresariales ha sido cercano a cero.

- Las acciones en los mercados japoneses y en la eurozona han sido ayudadas por una combinación entre crecimiento de los beneficios empresariales y dividendos. Sin embargo, el mercado no ha conseguido reflejar esos mejores fundamentales en términos de valoraciones, las cuales se han estancado.

- Las acciones en el mercado del Reino Unido se han dado una vuelta en una montaña rusa. La disminución en los precios de las materias primas ha contribuido a una fuerte caída de los beneficios durante los últimos tres años, ya que el mercado tiene una gran asignación en este sector. Sin embargo, los inversores han estado preparados para valorar a las empresas de forma más alta en relación a esas ganancias en declive, lo que ha suavizado el golpe. Una explicación para esto es que los inversores han apostado por un repunte continuado en los precios de las materias primas.

Cuando miramos al 2017 de forma aislada, encontramos un conjunto de fuerzas conductoras de rentabilidades financieras totalmente diferentes. El crecimiento de los beneficios empresariales, que han venido de forma fuerte y sincronizada, ha sido el principal motor de las rentabilidades financieras en todos los mercados.

Entonces, como inversores, ¿qué deberíamos sacar de todo esto? En primer lugar, el hecho de que los rendimientos en EE.UU hayan sido apuntalados de forma tan pobre en dichas bases (crecimiento de los beneficios, dividendos) es preocupante. Rentabilidades estelares han sido construidas en bases inestables. Esto solamente puede llegar hasta ahí, pero, tranquilizadoramente, en 2017 se vieron fuertes crecimientos en los beneficios de las empresas y parece que durante 2018 se mantendrá esta tendencia. El necesario reequilibrio de las fuerzas que conducen los rendimientos financieros está de camino, lo que sugiere que este repunte puede ser continuado.

Mercados poco apreciados

No obstante, siempre merece la pena mantener un ojo en esos mercados que han sido poco valorados. A pesar de haber generado los mayores crecimientos en beneficios empresariales de todos los mercados mencionados, la valoración de las acciones japonesas ha languidecido respecto al resto del mundo. Son más bajas al final de 2017 de lo que eran hace una década. Después de décadas de crecimiento débil, los inversores siguen siendo algo escépticos ante la recuperación. Si esto sigue así, entonces habrá más potencial aquí que en ninguna otra parte para que las valoraciones empresariales en crecimiento le den un impulso a las rentabilidades financieras.

Las acciones europeas tampoco han sido debidamente recompensadas por la recuperación de los beneficios empresariales que ya ha comenzado. Las valoraciones apenas han cambiado desde 2013. Dada la temprana etapa de recuperación dentro del ciclo económico en el que se encuentra el mercado, es muy probable que el crecimiento en los beneficios empresariales sea la mayor fuerza conductora de las rentabilidades financieras, con cierta ayuda potencial de las valoraciones.

El mercado de acciones del Reino Unido ha sido el peor lugar para invertir desde el punto de vista de los beneficios empresariales. Estos han repuntado de forma pronunciada en 2017, pero permanecen más de un 40% por debajo de su pico de 2007 e incluso un 30% por debajo de su mini recuperación, que perdió gas en 2011.

Una sólida rentabilidad por dividendo cercana al 4% proporciona una excelente base para buenos rendimientos, pero, si las ganancias de las empresas no se recuperan, es poco probable que sea continuado en el tiempo. Las empresas del Reino Unido pagaron el 80% de sus beneficios en 2017 para cubrir dividendos, una tasa mucho más alta que la media a largo plazo que se situaba al 50%. Los precios de las materias primas han repuntado, y los beneficios y los dividendos de las empresas tienen camino por recorrer.

Las fuerzas conductoras de las rentabilidades de las acciones en países emergentes han estado bastante bien equilibradas en los tres últimos años. Las valoraciones empresariales han incrementado, pero no tanto como en otros mercados y los beneficios empresariales se aprovechan de la recuperación global sincronizada y la debilidad del dólar estadounidense. El potencial para contribuciones positivas provenientes del resto de factores permanece sobre la mesa en 2018.

El crecimiento de los beneficios - Una fuerza positiva

A un nivel muy alto, el telón de fondo favorable sugiere que un crecimiento de los beneficios de las empresas debería contribuir de forma positiva a todos los mercados en 2018.

Los dividendos también están bien mantenidos en todos los mercados excepto en el del Reino Unido, que está sujeto a los precios de las materias primas.

Las grandes diferencias podrían surgir de las valoraciones empresariales. No existe un mercado que sea inmune a cambios negativos en este aspecto, pero eso no significa que los rendimientos financieros tengan que ser negativos si los otras dos fuerzas (beneficios y dividendos) contribuyen lo suficiente. Podríamos tener ante nosotros un año de rendimientos sólidos, si no espectaculares.