- Las carteras de fondos de Indexa han rentado en 2019 de media 7,8 puntos porcentuales más que los fondos españoles de renta fija mixta internacional, renta variable mixta internacional y renta variable internacional recogidos por Inverco.

- En el año 2019, la rentabilidad de las carteras de Indexa de 10 a 100 mil euros, las que acumulan un 42% del patrimonio gestionado por Indexa, se ha situado entre +8,8% y +22,8%

Las carteras de fondos del gestor automatizado líder en España han rentado en 2019 de media 7,8 puntos porcentuales (p.p.) más que los fondos similares recogidos por Inverco. Unai Ansejo, cofundador y co-CEO de Indexa Capital destaca su trayectoria de 4 años en el mercado “Hemos rentado 4,4 puntos porcentuales más al año que la media de los fondos de inversión españoles comparables desde nuestro lanzamiento en diciembre de 2015. Tras 4 años de gestión se va consolidando la superioridad, tanto en entornos de caídas como en entornos de subidas de pagar menos comisiones, diversificar globalmente e invertir en fondos indexados. La alternativa, fondos de gestión activa caros y con sesgo local, está siendo sistemáticamente peor desde que lanzamos Indexa, lo que corrobora nuestra propuesta de valor.”

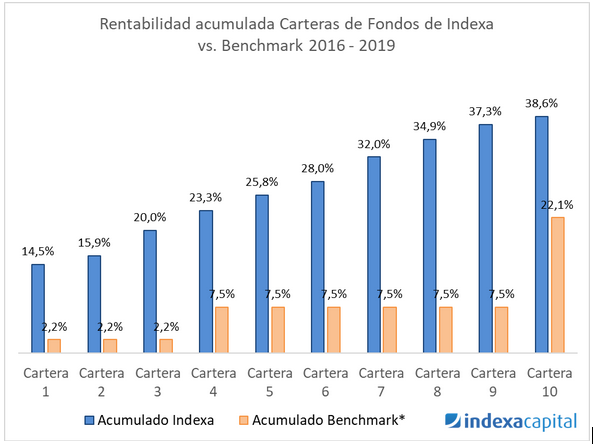

En el año 2019, la rentabilidad de las carteras de Indexa de 10 a 100 mil euros, las que acumulan un 42% del patrimonio gestionado por Indexa, se ha situado entre +8,8% y +22,8%:

- +8,8% para la cartera de menor riesgo (perfil 1/10)

- +22,8% para la cartera de mayor riesgo (perfil 10/10)

Unai Ansejo saca conclusiones de lo ocurrido en 2019 “Este año ha sido especialmente positivo para los inversores porque han subido simultáneamente bonos y acciones, que no es lo habitual. Las acciones han tenido una rentabilidad (bruta de comisiones de Indexa e Inversis) que se ha situado entre un +33,0% (Acciones Estados Unidos) y +20,3% (Acciones Economías Emergentes). Por el lado de los bonos, la rentabilidad se ha situado entre un +11,5% (Bonos Países Emergentes Cubiertos a Euro) y +5,2% (Bonos de Empresas Europeas). Además de haber sido un buen año 2019 en términos absolutos, nuestra rentabilidad ha sido un semestre más, mucho mejor que la de la media de los fondos españoles de riesgo similar.”

En cuanto al benchmark* (índice de referencia) de las carteras, ha obtenido una rentabilidad entre 5,4% y 22,1%:

- +5,4% para el Benchmark de las carteras 1 a 3

- +7,7% para el Benchmark de las carteras 4 a 9

- +22,1% para el Benchmark de la cartera 10

La diferencia de rentabilidad entre las carteras de Indexa y su benchmark respectivo se encuentra entre el rango de 14,5 puntos porcentuales (p.p.) para la cartera 9 y 0,7 p.p. para la cartera 10. Ansejo concluye “Si observamos la diferencia de rentabilidad acumulada en los cuatro últimos años entre las carteras de Indexa y la media de fondos españoles, en media, Indexa ha tenido una rentabilidad 4,9 veces mayor que los fondos españoles comparables en los últimos 4 años.”

Indexa también presenta una comparativa de la rentabilidad corregida por riesgo de las carteras utilizando la ratio de Sharpe (rentabilidad / riesgo). En ella se puede observar que sus carteras de fondos han obtenido un ratio de Sharpe entre 0,90 y 1,15 en los últimos 4 años (muy por encima del 0,46 esperado a largo plazo para inversiones diversificadas en acciones y bonos), mientras que los benchmarks tienen actualmente un ratio de Sharpe mucho menor (entre 0,24 y 0,49).

Ansejo concluye “En los últimos cuatro años, las inversiones indexadas y globalmente diversificadas como las de Indexa han tenido rentabilidades muy altas con un riesgo relativamente bajo pero los fondos de inversión españoles no han conseguido trasladar esta rentabilidad a sus clientes por sus elevadas comisiones y malas decisiones de gestión. También cabe recordar que 2019 ha sido un año extraordinariamente positivo. No sabemos lo que va a ocurrir en 2020, nadie lo sabe, pero lo que sí podemos afirmar es que es muy probable que veamos rentabilidades sensiblemente inferiores a las obtenidas en este 2019.”

INFORMACIÓN ADICIONAL

La información completa sobre la rentabilidad de otros tamaños de carteras (carteras de menos de 10 mil euros o de más de 100 mil euros) y rentabilidades de nuestras carteras de planes de pensiones indexados está disponible en el artículo “2019 ha sido un año extraordinario, ¿soportarás un año de rentabilidades igualmente negativas?” o en la página de estadísticas de Indexa Capital. Rentabilidades pasadas no aseguran rentabilidades futuras.

* Benchmark: los índices de referencia son los índices de renta fija mixta internacional (para las carteras 1 a 3), renta variable mixta internacional (para las carteras 4 a 9) y renta variable internacional (para la cartera 10) calculados por Indexa a partir de datos de Inverco (la asociación española de instituciones de inversión colectiva y fondos de pensiones). Son los índices que mejor representan la rentabilidad media de los fondos españoles que invierten internacionalmente. Estos datos históricos son netos de comisiones de gestión de cartera y de custodia para la cartera de Indexa, pero no para el Benchmark con el que se compara.