En Finizens realizamos un constante ejercicio de análisis con el objetivo de seguir incrementando la eficiencia de nuestras carteras. En esta ocasión, hemos identificado una serie de mejoras del asset allocation de renta fija de nuestras carteras de fondos indexados (Plan de Inversión y Finizens Premium).

Situación actual en el contexto histórico

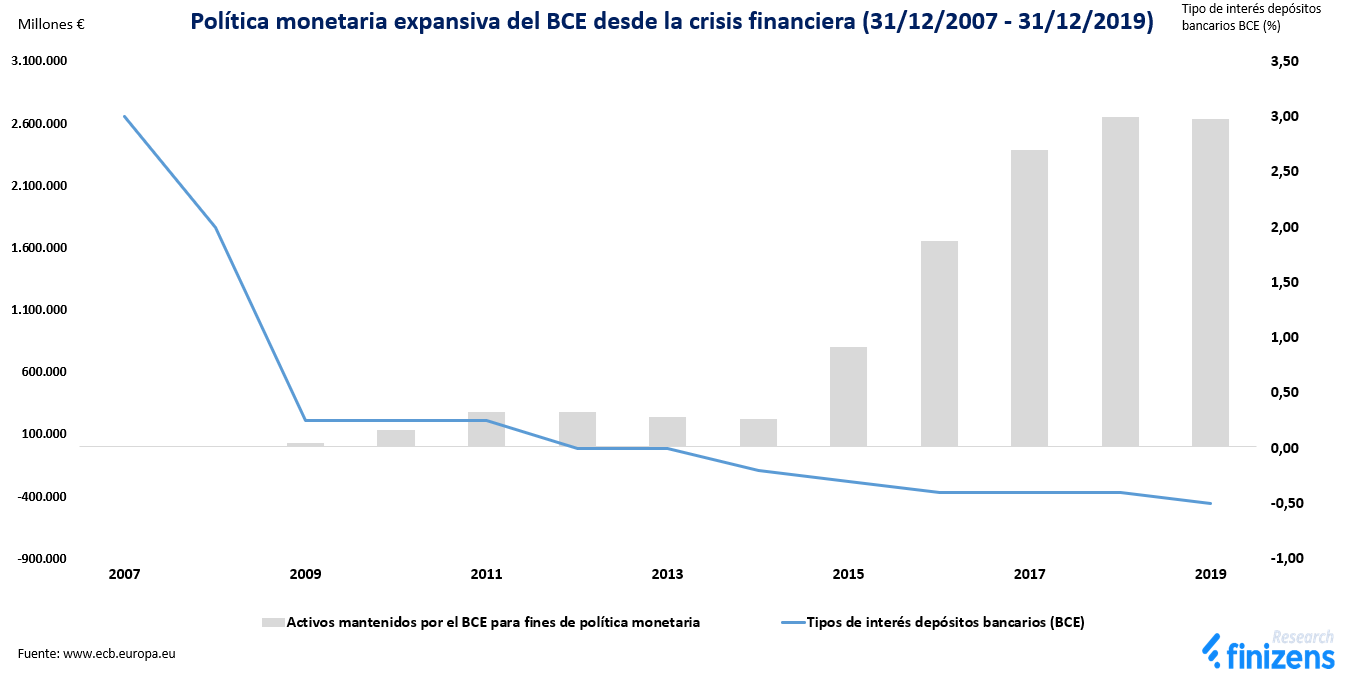

Desde que comenzó la crisis financiera de 2007/08, los Bancos Centrales han implementado una política monetaria expansiva agresiva, bajando los tipos de interés a mínimos históricos e inyectando una enorme liquidez en el sistema, principalmente mediante la compra masiva de bonos (flexibilización cuantitativa o QE en inglés), con el objetivo de paliar y reducir el periodo de depresión económica.

De igual modo, durante la crisis actual del COVID, los estímulos monetarios a nivel global han sido de una magnitud histórica, alcanzando las compras de deuda durante el 2020 los 8 billones de dólares o casi 10% del PIB global y continuando con la tendencia expansiva que comenzó hace más de una década.

Los estímulos diseñados para reactivar la economía han tenido un gran impacto ya no tan solo en la economía real, sino también en los mercados financieros, principalmente elevando el precio de la mayor parte de los activos financieros en un contexto de bajos tipos de interés y generando algunas anomalías no observadas con anterioridad. La más destacable es la distorsión de los tipos de interés negativos donde el ahorrador paga por tener efectivo en depósito.

Actualmente el precio de una parte importante del mercado de renta fija (bonos o deuda emitida principalmente por países o empresas) se encuentra en máximos históricos, infiriéndose rentabilidades nulas o negativas a vencimiento (esto es un hecho matemático y no una opinión). Por ejemplo, España por primera vez en su historia, ha emitido recientemente deuda soberana a 10 años con tipos de interés negativos, lo que pone de manifiesto la distorsión actual en los mercados.

Por tanto, nos encontramos ante un nuevo paradigma ejemplificado por las grandes distorsiones en el mercado de renta fija, donde destacamos: las compras masivas de deuda por parte de los Bancos Centrales más influyentes (QE), los mínimos históricos de tipos de interés a nivel global, el elevado precio de los bonos, el bajo diferencial (spreads) entre distintos niveles crediticios, el endeudamiento global creciente acelerado por la crisis del COVID y la baja inflación actual en términos históricos.

La cura peor que la enfermedad

Ante esta situación numerosos gestores han decidido aumentar la rentabilidad potencial de su exposición a renta fija asumiendo un mayor riesgo (principalmente vía activos de peor calidad crediticia, mayor vencimiento de la deuda, otros activos de mayor riesgo o incluso prescindir de la renta fija en favor de la renta variable).

Este aumento del riesgo asumido por los gestores tendrá implicaciones difíciles de predecir en carteras, que serán visibles a lo largo del ciclo bursátil, sobre todo durante futuros eventos de gran incertidumbre, inherentes a los mercados, como los vividos en los primeros meses del 2020.

Para Finizens, el objetivo principal de la renta fija debe ser el de proteger, aportando la mayor rentabilidad posible pero siempre desde el prisma de la protección como pilar esencial en la construcción de carteras. En consecuencia, la toma de un mayor riesgo para elevar la rentabilidad potencial de la renta fija va en contra de nuestro principio de protección del capital del inversor.

No tomamos decisiones discrecionales

Como sabéis, en Finizens no tomamos ninguna decisión discrecional en el diseño y gestión de nuestras carteras, porque estadísticamente está probado que el gestor activo necesita entre 60-70% de grado de acierto para batir a una asignación de activos constante “buy and hold” (fuente: Sharpe y Morningstar). También porque aceptamos y no ocultamos que desconocemos el futuro, por lo que nuestro proceso de inversión se basa únicamente en el análisis cuantitativo y cualitativo del largo plazo, incluyendo como es lógico el presente en el contexto histórico.

A este respecto, hemos realizado un análisis profundo del mercado de renta fija con el objetivo de mejorar su comportamiento generalizado ante una multitud de potenciales eventos en un futuro incierto (en definitiva una mayor resiliencia), sin sobreponderar un evento sobre otro (nuestra opinión no es un input) y manteniendo el elevado nivel de protección que caracteriza a la renta fija de Finizens.

Mayor nivel de diversificación geográfica

Nuestra exposición actual de renta fija posee un sesgo hacia Europa debido principalmente a que la deuda emitida en moneda distinta al euro incrementa el riesgo de la inversión desproporcionadamente a la rentabilidad obtenida, causado principalmente por el efecto divisa. Precisamente en Finizens, únicamente invertimos en renta fija internacional emitida en moneda extranjera cubriendo el riesgo divisa.

Cada vez son más los instrumentos disponibles en el mercado orientados a la renta fija internacional pero cubriendo la divisa extranjera al euro, existiendo un mayor abanico de candidatos para nuestras carteras y haciendo posible en la actualidad una mejora integral de nuestra exposición de renta fija diseñada para el largo plazo.

Para ampliar la diversificación geográfica, incorporamos dos fondos indexados que invierten en EEUU (uno orientado a deuda soberana y otro a deuda corporativa) y otro de deuda soberana en países emergentes, siendo los tres nuevos fondos cubiertos al euro.

La exposición directa a EEUU nos aportará ya no tan solo una mayor exposición al mayor mercado bursátil global, sino también ser capaces de asignar un peso óptimo a la renta fija estadounidense en cartera sin incrementar el riesgo para nuestros inversores.

La exposición directa a bonos emergentes soberanos emitidos en dólares nos permite acceder a una clase de activo que actualmente no está presente en nuestras carteras, aportando una diversificación adicional, aunque con un peso bajo en cartera debido a su mayor riesgo inherente.

El riesgo de subidas de tipos de interés

La renta fija se caracteriza principalmente por dos tipos de riesgo: el crediticio y el tipo de interés.

En Finizens, al invertir únicamente a través de fondos indexados que replican índices bursátiles, eliminamos el riesgo específico hacia un sector o empresa individual, por lo que el riesgo crediticio tomado en cartera equivale al riesgo del mercado agregado en su conjunto (riesgo sistémico).

En cuanto al segundo tipo de riesgo, la renta fija pierde valor ante subidas de tipos de interés y viceversa. Por ejemplo, encontrándonos actualmente en mínimos históricos de tipos de interés a nivel global, una subida de tipos en el futuro provocará una pérdida del precio de los bonos.

Como hemos explicado anteriormente, la protección del capital del inversor es el pilar esencial en el que basamos el diseño de nuestras carteras para su correcto comportamiento en el largo plazo, por lo que la inclusión de nuevos activos no tan solo deberá de mejorar el comportamiento de la inversión ante subidas de tipos de interés, sino también continuar protegiendo ante caídas abruptas de mercado.

Cumplimos este objetivo dual de protección ante subidas de tipos de interés y de protección ante shocks de mercado, incluyendo dos nuevos fondos indexados (uno de deuda soberana y otro de deuda corporativa) que aportan exposición global a bonos orientados al corto plazo de menor duración (menor sensibilidad del precio de los bonos ante variaciones de tipos de interés).

El riesgo de incremento de la inflación

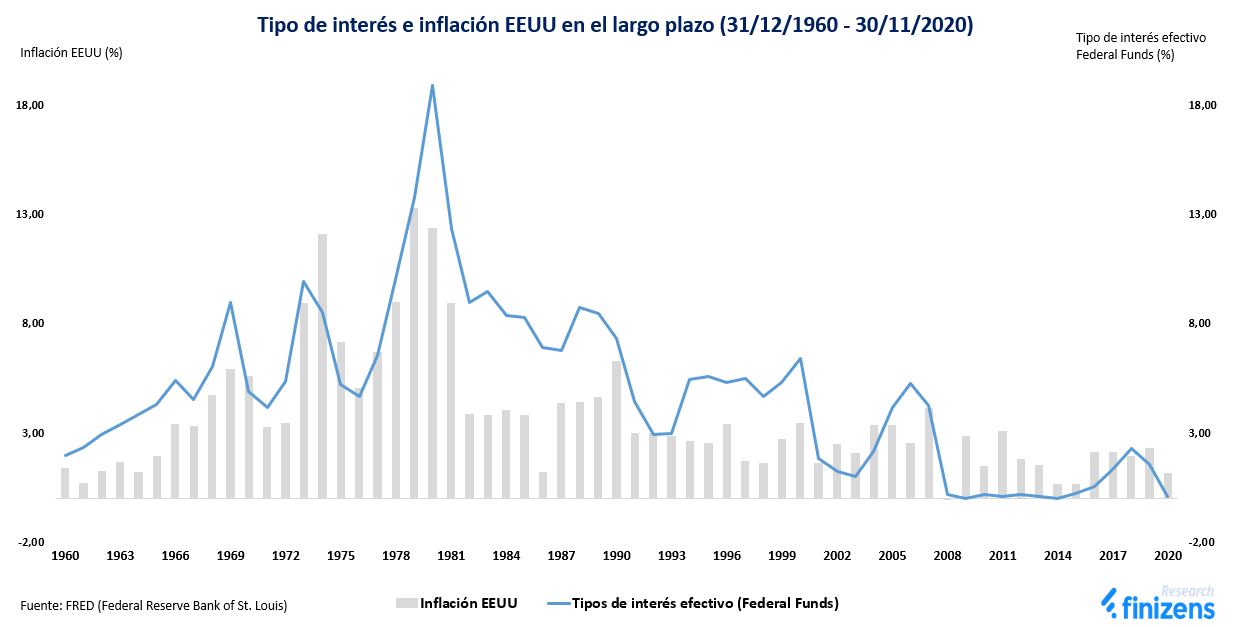

Otro elemento de riesgo muy interrelacionado al tipo de interés y que afecta a la renta fija son los cambios en los niveles de inflación.

Los niveles de inflación globales muestran una clara tendencia decreciente desde la década de los 90, ilustrando el impacto que el desarrollo del comercio global y los avances tecnológicos han tenido sobre los niveles de precios en los últimos 30 años.

El resurgir de la inflación, sobre todo desde los bajos niveles que nos encontramos en la Zona Euro (-0,3% a Diciembre 2020, fuente: eurostat), es una posibilidad estadística cuyo riesgo se ha elevado desde la crisis del COVID.

En general, cuando las economías crecen por encima de su potencial, los niveles de inflación se elevan y los bancos centrales suelen subir tipos de interés para contrarrestar este exceso de actividad económica. En este escenario clásico de inflación y de subidas de tipos de interés para contenerla, el precio de los bonos nominales disminuye (ya que tanto el cupón como el principal de la deuda son fijos durante toda la vida del bono).

Sin embargo, existen bonos cuyos cupones y principal de deuda están ligados a la inflación y que en un escenario de inflación creciente podrían aislarse de una parte de las caídas generalizadas de precios experimentadas por los bonos nominales.

Aunque, a priori, se podría llegar a la conclusión de que reemplazar gran parte de la exposición de bonos nominales hacia bonos ligados a la inflación sería una elección razonable, estos últimos tienen una serie de peculiaridades que hacen que su exposición elevada en cartera no sea apropiada, principalmente debido a un mayor riesgo tanto en términos de volatilidad como de caídas ante shocks bursátiles.

Aun así, su presencia en cartera está justificada, pero con un peso óptimo para que el balance entre protección ante la inflación y protección del patrimonio ante caídas sea el adecuado en el largo plazo para nuestros inversores.

Por estas razones, incorporamos en nuestras carteras un fondo indexado ligado a la inflación de deuda soberana europea.

La nueva composición de Renta Fija en las Carteras de Fondos Indexados

El peso destinado a activos de menor riesgo (renta fija) y a activos de mayor riesgo (renta variable y REITs) para cada uno de los 5 perfiles de riesgo no cambia, variando únicamente los activos que componen la parte de renta fija.

La parte de renta fija se distribuirá con el siguiente peso relativo en función del perfil de riesgo de cada cartera:

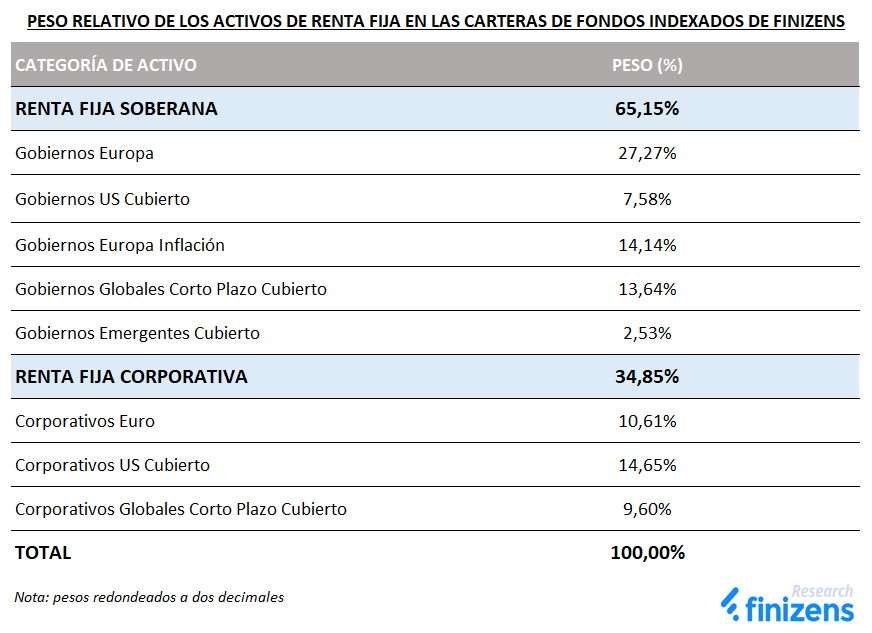

Mantenemos constante el peso relativo de cada tipología de renta fija (soberana y corporativa) con el objetivo de no incrementar el riesgo en nuestras carteras.

Aumentar el riesgo de la renta fija a medida que el inversor acepta más riesgo, equivaldría a tener una exposición de renta fija con un comportamiento cada vez más similar al de la renta variable, aumentando la correlación entre ambas clases de activos y por lo tanto produciendo carteras de mayor riesgo y menor diversificación.

En Finizens la asignación de un mayor riesgo en cartera se realiza destinando un mayor peso hacia activos de mayor potencial de rentabilidad como la renta variable y REITs inmobiliario global, y no vía activos de renta fija cuya función principal es la diversificación y la protección del capital.

A continuación, os mostramos la distribución y los pesos específicos que componen la nueva exposición de renta fija para cada uno de los perfiles de riesgo.

Al mantener constante el peso relativo de cada activo de renta fija y utilizando como ejemplo los bonos de gobiernos europeos, su exposición es de 27,27% sobre el peso total asignado a la renta fija en cada perfil de riesgo, lo que equivale a una asignación final del 22,91% para el perfil 1, 17,45% para el perfil 2 y así sucesivamente.

En definitiva, el nuevo asset allocation de nuestra renta fija se compone de un total de 8 fondos indexados (anteriormente eran 3): 5 fondos de renta fija soberana y 3 de renta fija corporativa, manteniendo el sesgo actual hacia bonos soberanos para continuar primando la protección del capital.

Criterios preestablecidos durante el proceso de análisis

Los pesos de cada uno de los activos de renta fija son el resultado de un riguroso proceso analítico, donde todos los objetivos/criterios preestablecidos deberán cumplirse simultáneamente para identificar el peso óptimo destinado a cada activo.

A continuación, listamos algunas de las métricas más destacables:

- Aumentar el nivel de diversificación geográfica: reducimos la exposición a Europa desde el 78% hasta el 61% y aumentamos la exposición a EEUU desde el 14% hasta el 31%.

- Reducir la pérdida de capital teórica ante subidas de tipo de interés: aumentamos la exposición global hacía deuda soberana y corporativa de menor vencimiento, reduciendo la duración media de la renta fija en cartera en un 10%, situándose actualmente en 6,5 años.

- Reducir la pérdida de capital teórica ante un aumento de inflación: introducimos una nueva exposición a bonos soberanos europeos ligados a la inflación, asignándole un peso del 14,14% sobre el total de la renta fija para cada perfil de riesgo.

- Mantener la rentabilidad potencial de la renta fija en el largo plazo: tanto el análisis de backtesting como las simulaciones realizadas indican que la nueva exposición de renta fija mantiene intacta su rentabilidad potencial.

- Mantener la alta calidad crediticia: los bonos continúan siendo de la más alta calidad, con más del 70% de la deuda en cartera emitida por gobiernos o empresas con los mejores niveles crediticios posibles (AAA/AA/A).

- Mantener la elevada protección ante fuertes caídas bursátiles: tanto nuestro análisis de backtesting como las simulaciones realizadas indican una elevada protección ante shocks de mercado. La nueva renta fija hubiera caído un 2,1% de promedio durante las 6 caídas de mercado mensuales más intensas de los últimos 20 años.

Gastos corrientes de las Carteras

Como bien saben nuestros inversores, la importancia de unos bajos costes repercute enormemente en la rentabilidad obtenida en el largo plazo. De hecho nuestro análisis demuestra que aproximadamente la mitad de la rentabilidad adicional que Finizens hubiera producido en el largo plazo, frente a la media de rentabilidades de los fondos de inversión domiciliados en España para cada categoría comparable, proviene de los bajos costes totales de Finizens frente al mercado.

Las mejoras de nuestra exposición de renta fija aquí detalladas suponen un aumento de los gastos corrientes en 0,01%, pasando el coste medio de los instrumentos en cartera del 0,11% actual al 0,12%.

En nuestra opinión, los beneficios producidos por las mejoras en el asset allocation de nuestra renta fija compensan este ligero incremento en los gastos corrientes.

Aun así, queremos reiterar nuestro firme compromiso con el inversor asumiendo desde Finizens este coste adicional mediante la reducción de 0,01% en nuestra comisión de gestión, de tal manera que el coste total incurrido por nuestros inversores permanezca inalterado.

Conclusión

Nuestro análisis cuantitativo y cualitativo orientado al largo plazo es concluyente, siendo capaces de ofrecer a nuestros inversores una cartera aún más resiliente, con el objetivo de mitigar riesgos potenciales y mejorar el comportamiento de la inversión ante eventos futuros inciertos.

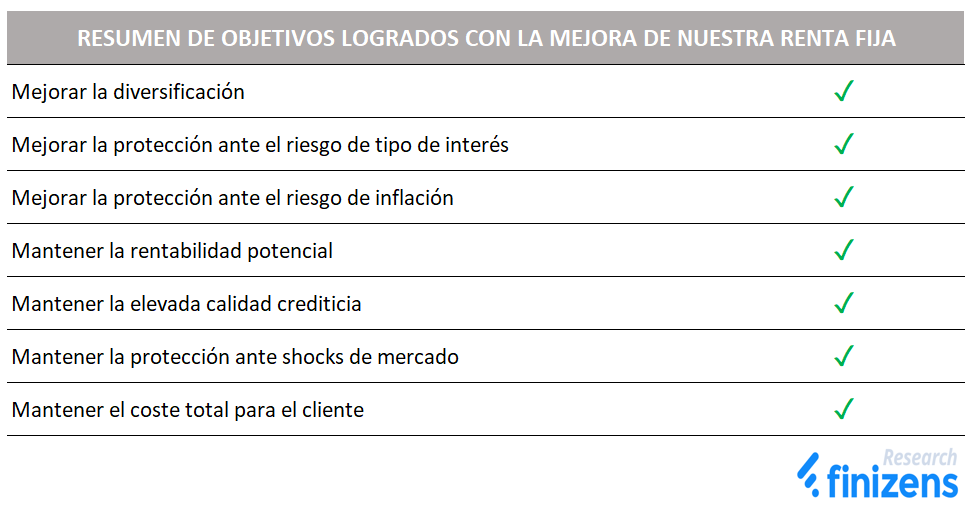

A continuación, os mostramos un resumen de los objetivos cumplidos más relevantes que establecimos durante el proceso de análisis: