1. Observaciones preliminares

Incluso los observadores experimentados del mercado difícilmente habrían creído posible que los mercados bursátiles hayan alcanzado en algunos casos nuevos máximos históricos en el contexto de una fuerte caída de la actividad económica. Tal vez la mejor explicación para este desarrollo es el si- guiente argumento: en dos o tres años, o incluso más tarde, la economía habrá alcanzado el nivel de 2019. Pero incluso en este momento, los tipos de interés seguirán siendo muy bajos y la enorme liquidez proporcionada por los bancos centrales permanecerá en los mercados durante mucho tiempo. Los mercados también se han beneficiado de los nuevos modelos de negocio que han surgido para las empresas de tecnología. Además, se ha reevaluado el sector de la salud en su conjunto, ya que es poco probable que proveniente de la política se establezcan nuevos objetivos para reducir los precios. En este contexto, los inversores casi no tienen otra opción que invertir en acciones. Sin embargo, el repunte de los mercados bursátiles también se debió en gran medida al hecho de que la crisis del coronavirus aceleró el cambio estructural hacia un mayor uso de la tecnología.

2. Cambio estructural

En este momento, como en los informes anteriores, no queremos volver a comentar los datos económicos. Si incluso los expertos cambian sus estimaciones de crecimiento económico casi a diario, las estimaciones realizadas hasta ahora no son muy significativas. Nos parece más importante mostrar qué cambios estructurales podemos esperar y en qué sectores económicos e industrias vemos las perspectivas más interesantes.

En primer lugar, cabe señalar que los Estados reaccionaron de manera diferente a la crisis del coronavirus, aunque dominando en genral un apoyo de liquidez a los hogares y empresas privadas afectadas.

No obstante, la reacción de la Reserva Federal de los Estados Unidos es particularmente notable, porque con su programa de compra de bonos corporativos de menor solvencia, por primera vez no sólo ha proporcionado asistencia de liquidez, sino que también ha aceptado un mayor riesgo de insolvencia. Al hacerlo, el banco central ha hecho un cambio que conlleva el riesgo de perder credibilidad y, en última instancia, de que se ponga en duda su independencia.

El gobierno alemán también ha sufrido un cambio: Después de que el gobierno aplicara una política de consolidación presupuestaria desde la crisis financiera de 2009, y a raiz de la crisis del corona virus se ha producido por primera vez un fuerte cambio en el programa aceptando un alto déficit presupuestario. Sin embargo, es importante señalar que el programa de 130.000 millones de euros no sólo incluye apoyo de liquidez, sino que 50.000 millones de euros de esta cantidad se destinan a la inversión en tecnologías futuras.

El gobierno alemán confía así en el clásico estímulo keynesiano de la economía y da un giro completo a la política de austeridad de los primeros años. Un aspecto positivo es que aquí se están promoviendo nuevas tecnologías y que no se ha cedido a la presión de la industria automovilística por una prima de automóvil, aunque se consigue un efecto similar con la reducción del IVA en 3 puntos porcentuales.

Francia adopta un enfoque ligeramente diferente y apoya el sector de la aviación en particular con 15.000 millones de euros, ya que se trata de un sector clave para el país y este sector se ha visto especialmente afectado. Además, Francia, al igual que Alemania, aporta miles de millones de euros en apoyo de las líneas aéreas nacionales.

Las cuestiones que se describen a continuación no son fundamentalmente nuevas, pero su desarrollo se ve acelerado en parte por la crisis de Corona:

- Seguridad en Internet

- 5G

- Tecnología del Hidrógeno

- Tecnologías clave (semiconductor, IA, ordenador cuántico)

- Tecnología Médica

A pesar del retraso en la propagación de 5G, debido en parte a la crisis de Corona y a la disputa y preocupaciones de seguridad de Huawei, la propagación de 5G se está impulsando como una alta prioridad en muchos países, ya que los estados han reconocido que 5G es una tecnología clave necesaria para el despliegue de muchas nuevas aplicaciones.

Inseparablemente relacionado con el 5G está también una mayor demanda de seguridad de los datos, ya que, entre otras cosas, la transición a una red ampliamente virtualizada crea considerablemente más oportunidades para los ataques. El reciente ataque cibernético a Honda ilustra que la ciberdelincuencia es un mercado en crecimiento. Con el aumento de las aplicaciones complejas, también aumenta la demanda de protección de datos en las empresas.

El tema "hidrógeno" tampoco es nuevo, pero ha ganado en importancia, especialmente en Alemania, debido al plan del gobierno de aportar 7.000 millones de euros para la promoción de las actividades relacionadas con el hidrógeno. El programa gubernamental en sí puede no tener mucho peso, pero puede considerarse como una chispa inicial para desencadenar nuevas iniciativas privadas. En este caso, la crisis del corona fue, en efecto, el detonante de las inversiones públicas en una tecnología futura, que habría fracasado antes de la crisis del

corona debido a la política de austeridad llevada.

El tema del "hidrógeno" tampoco pasa de largo a las empresas españolas, como demuestra la recién anunciada cooperación entre Acciona y la empresa inglesa AFC Energy. La alta valoración de Nikola, el fundador de los camiones eléctricos y de hidrógeno, muestra cómo los inversores califican este sector: la empresa alcanzó una capitalización bursátil de 28.000 millones de dólares en su debut en la bolsa la semana pasada, aunque la empresa no ha vendido ni un solo vehículo todavía. La empresa vale casi tanto como la empresa establecida Ford, que tiene una capitalización bursátil de 30.000 millones de dólares.

El gobierno alemán también planea gastar 2 mil millones de euros cada uno en la promoción de la IA y el desarrollo de la computadora cuántica. El uso de estos fondos es bienvenido, pero son pequeños comparados con el gasto de otros países en estas nuevas tecnologías. El problema en este caso no es tanto la falta de recursos, sino más bien la dificultad de aplicar la IA en empresas medianas, ya que no se dispone ni de los recursos ni de los conocimientos técnicos para su utilización.

Sin embargo, Europa tiene una posición relativamente fuerte en el desarrollo de computadoras cuánticas que utilizan las llamadas trampas de iones en lugar de procesos superconductores. A este respecto, cabe celebrar que se estén facilitando más fondos para promover esta tecnología.

La crisis de Corona ha llevado a un mayor uso de la oficina en casa, los videojuegos y las videoconferencias, y la telemedicina. Esto aumenta la demanda de un Internet más potente, que en cualquier

caso debe ser mejorado por las nuevas aplicaciones asociadas al 5G. Los procesos tecnológicos necesarios para ello en el campo de los semiconductores sólo son posibles mediante una mayor miniaturización de los componentes, una mayor eficiencia energética y una mejor capacidad de almacenamiento.

La tecnología médica también se beneficiará de la crisis del corona. El desarrollo de nuevos medicamentos y vacunas fortalecerá este sector, ya que es necesario intensificar la investigación. Uno de los objetivos es utilizar los métodos de IA para lograr un desarrollo y un ensayo significativamente más rápidos de las sustancias activas. Además, es necesario mejorar la atención médica en algunos países y regiones.

3. Aspectos a largo plazo

Debido al fuerte aumento de la deuda como resultado del apoyo a la liquidez y los paquetes de estímulo económico, la economía y la sociedad están debatiendo cómo afectará este aumento a la inflación, los tipos de interés y la sostenibilidad de la deuda. Hemos comentado esto en detalle en nuestro último informe y nos gustaría repetir sólo los puntos clave en este momento: No esperamos que la inflación aumente. También esperamos que los tipos de interés se mantengan muy bajos a largo plazo y, siempre que se fortalezcan las fuerzas de crecimiento, la deuda también seguirá siendo manejable. Al evaluar los tipos de interés, estamos relativamente seguros de que conseguiremos mantenerlos bajos a pesar del aumento de la oferta de nuevos bonos del Estado. Esto se apoya en el hecho de que los bancos centrales harán todo lo que esté a su alcance para lograr este objetivo. Por eso los mercados hablan cada vez más de "represión financiera" y "control de la curva de rendimiento".

El tema de la evolución de los tipos de interés a largo plazo también ha sido estudiado por los científicos, y en nuestro próximo informe informaremos sobre los resultados.

En lo que respecta al fortalecimiento de las fuerzas de crecimiento, la evaluación es más difícil, ya que no son los bancos centrales independientes los que actúan aquí, sino los gobiernos que a menudo no siguen el imperativo económico, sino que están dirigidos por intereses populistas. Todavía hay motivos para el optimismo, ya que las fuerzas motrices de la economía son las empresas. Los economistas utilizan los tres factores de producción: trabajo, capital y progreso tecnológico (representados técnicamente en los modelos econométricos por la llamada función Cobb-Douglas) como explicaciones del potencial de oferta de una economía. Aunque el progreso tecnológico es difícil de evaluar ex-ante, el aumento del peso del sector tecnológico en el S&P 500 del 15% al 25% desde la crisis financiera da motivos para creer que el uso de las nuevas tecnologías se acelerará aún más en el futuro. El desarrollo no siempre es uniforme, pero a veces salta cuando una nueva tecnología se pone a disposición del mercado de masas. El ejemplo más reciente es la inteligencia artificial (IA), en la que el uso de chips de GPU y algoritmos más poderosos ha hecho posible un mayor uso. Por cierto, actualmente hay una "pausa" en la expansión hacia nuevas áreas de aplicación, como explicó recientemente el Economisten su Technology Quarterly. Sin embargo, sería un error hablar de un invierno de IA, es más bien un descanso.

Se han depositado grandes esperanzas en la computadora cuántica, pero la aplicación se encuentra en una etapa muy temprana, por lo que no es previsible en qué áreas se utilizará la computadora cuántica aparte de las ya conocidas hoy en día (criptografía). No se trata sólo de la base tecnológica más poderosa, sino también del desarrollo de nuevos algoritmos que permitan las nuevas aplicaciones. El hecho de que la humanidad está sólo en el principio puede verse cuando se considera que el famoso algoritmo cuántico de Shor para la factorización de numeros sólo fue descubierto en 1996. Por cierto, desde el punto de vista de un inversor, el tema de las "computadoras cuánticas" no es todavía un tema en el que se pueda invertir, ya que apenas hay acciones que se puedan asociar directamente con las computadoras cuánticas. Para muchas empresas, el tema es sólo un subproducto (por ejemplo, Alphabet) o las empresas son pequeñas o de propiedad privada (por ejemplo, D-Wave). Entre las empresas que cotizan en bosal y que tienen una participación ligeramente mayor en las ventas (8%),se encuentra la empresa británica Oxford Instruments. Esta empresa es interesante porque, además de las computadoras cuánticas, también se centra en los otros temas cuánticos como son los sensores cuánticos, las imágenes cuánticas y la comunicación segura.

En lo que respecta a las nuevas tecnologías, no sólo hay que fijarse en las grandes empresas que cotizan en bolsa, sino que para comprender las tendencias de la sociedad y la economía es necesario fijarse en las empresas de nueva creación (Starts-ups), que suelen estar a la vanguardia de los nuevos avances. Como no cotizan en la bolsa de valores, son menos conocidas, pero a menudo dan forma a nuevas tendencias en áreas comerciales importantes. Entre ellos se incluyen, por ejemplo, los brokers digitales, los nuevos métodos nutricionales y las pruebas de multitud (crowdtesting) .

4. Perspectivas e información sobre la cartera

La distribución por clase de activos a finales del trimestre fue la siguiente:

- Liquidez: 33,6%

- Renta variable: 35,7%

- Renta fija: 30,7%

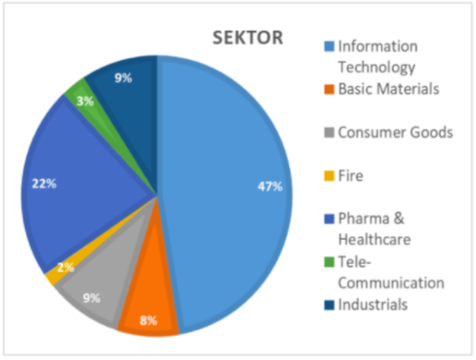

La distribución por sectores en la renta variable fue la siguiente:

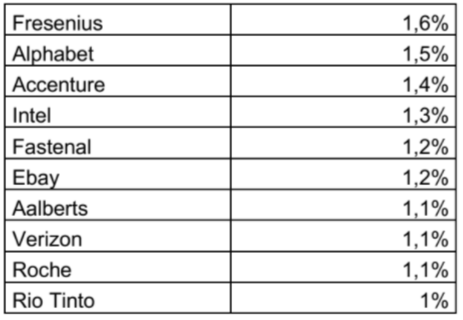

Las principales posiciones de la cartera en renta variable fueron las siguientes:

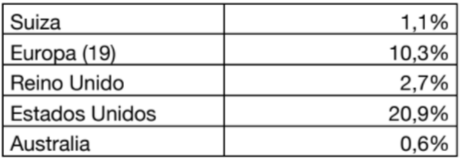

La distribución geográfica de la renta variable es la siguiente:

5. Conclusión

A pesar de las considerables consecuencias económicas de la crisis de Corona, todavía hay motivos para el optimismo, aunque no todos los ciudadanos puedan beneficiarse rápidamente de los nuevos avances. Sin embargo, al menos desde el punto de vista de un inversor, hay oportunidades interesantes y el nuevo récord histórico del NASDAQ de hace unos días es una prueba elocuente de ello.

FV Frankfurter Vermögen AG

Jürgen Brückner

17 de junio de 2020