- PIB americano mejor de lo que esperaba el mercado

- Mercado de la vivienda residencial en EE.UU. con datos mixtos.

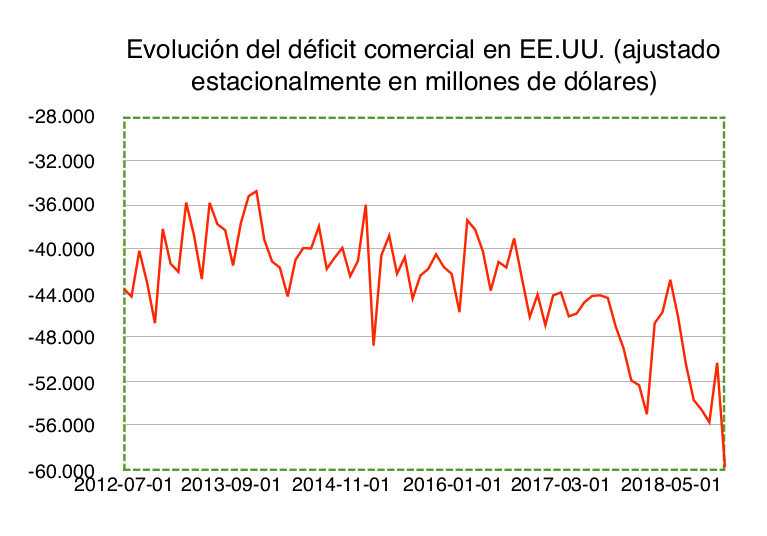

- Déficit de la balanza comercial con nuevo récord en EE.UU.

- Aumento de la productividad laboral en EE.UU.

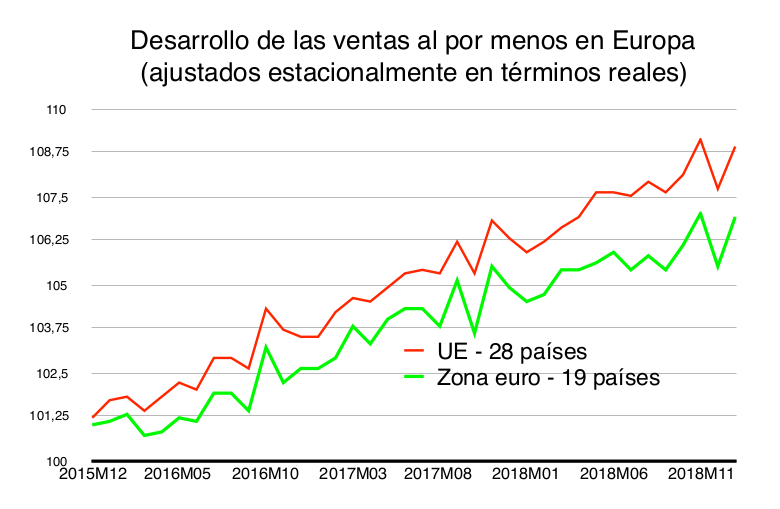

- Recuperación de las ventas al por menor en Europa en enero

-

En China desaceleración de los principales indicadores

Fondo Renta 4 Wertefinder nuevamente con 4 estrellas Morningstar en 3 y 5 años

Observación preliminar

El fuerte auge de las bolsas en enero ha continuado casi sin interrupciones en febrero (y parte de marzo). Igual que en enero el motivo principal ha sido la esperanza de un acuerdo entre China y EE.UU. en cuanto a un fin del conflicto comercial. Quizá menos notable, pero de igual importancia ha sido el buen comportamiento de la inflación en EE.UU. que permite que la Reserva Federal proseguirá una política monetaria menos agresiva. Ante tantas esperanzas los datos actuales más débiles en Europa y China perdieron por el momento relevancia. Por sectores merece destacar que el sector tecnológico a vuelto a liderar el índice general, solo superado por el sector industrial y energía.

Economias tradicionales

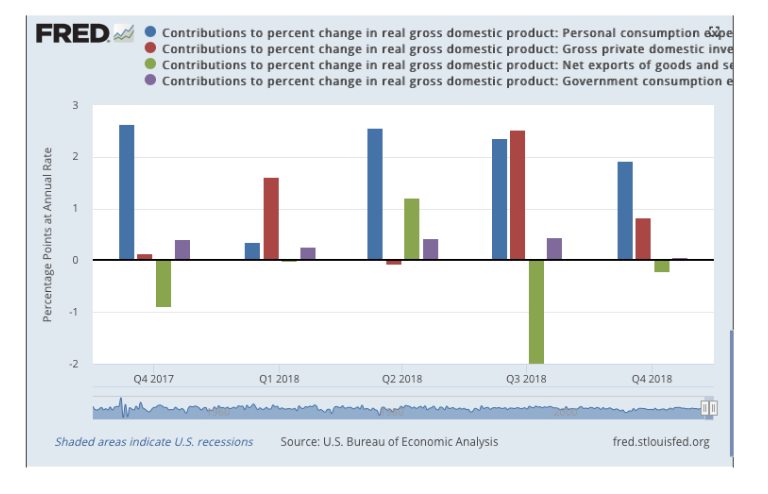

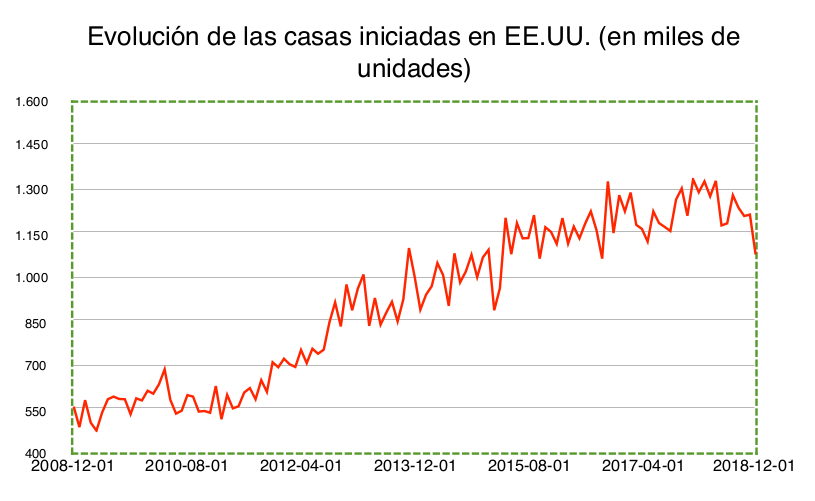

Debido al cierre del gobierno el BIP en Estados Unidos del cuarto trimestre se publicó con un retraso de un mes. El resultado ha sido mejor de lo que el mercado esperaba y el crecimiento del PIB se situó al 2,6% con respecto al trimestre anterior (se esperaba solo un 2,2 %). El desglose por la aportación al crecimiento de los distintos sectores muestra que es otra vez el consumo privado el que impulsa el crecimiento, mientras el sector exterior resta crecimiento, pero solo una parte muy pequeña. Notamos que el sector público casi no contribuyó al crecimiento el trimestre pasado. La menor contribución de las inversiones se explica sobre todo por el descenso de la actividad residencial. Como se observa en el gráfico abajo, las ventas de nuevas casas en EE.UU. muestran una trayectoría negativa desde hace ya un año, un proceso que se intensificó los últimos meses.

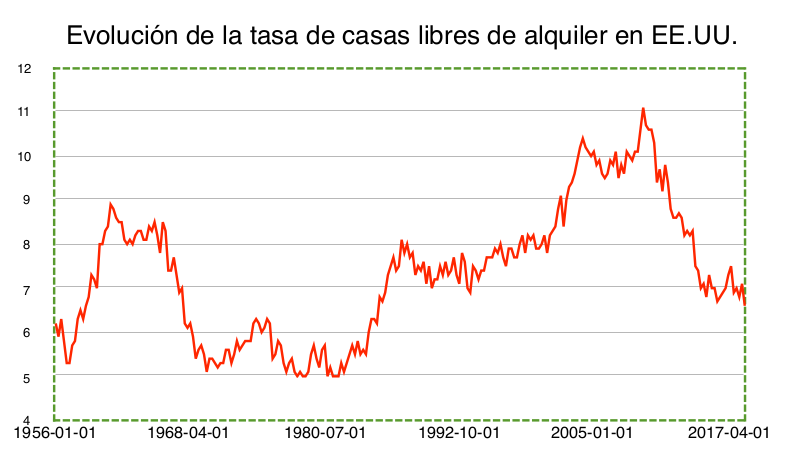

No obstante, ante el crecimiento de la población tarde o temprano este sector repuntará. En este sentido, es importante notar que las vacantes de alquileres en EE.UU. han alcanzado un nuevo mínimo desde mediados de los años 80 (véase el gráfico abajo). Por lo tanto es de esperar que el mercado de la vivienda se recupere rápidamente una vez que los tipos hayan alcanzado su cima y que la incertidumbre en la economía mundial descienda. El vigor del mercado laboral y por consiguiente la estabilidad de la renta de los americanos sugieren también que los americanos vuelvan a comprar casas. Un factor en contra es el alto nivel de precios que alcanzaron el mes pasado un nuevo máximo según el índice S&P Case Shiller.

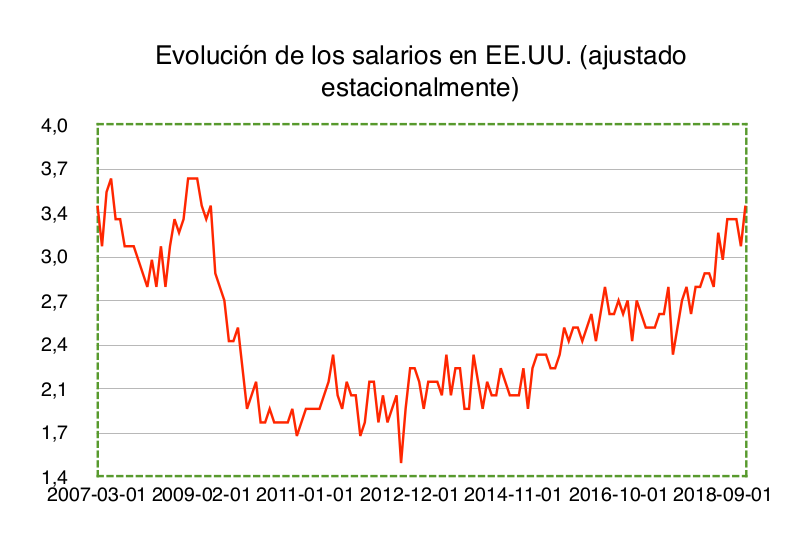

Debido a la larga duración del auge económico en EE.UU. los analistas se están constantemente preguntando si y cuándo termina la bonanza económica. Efectivamente, en períodos anteriores había siempre ciclos y es dudoso porqué esta vez no se pueden producir de nuevo ciclos. En contra del argumento del fin de este ciclo económico se puede argumentar que la inflación se mantiene todavía por debajo de la meta de la Reserva Federal de un 2 % y que por ellos los tipos no van a subir drásticamente (una evolución que llevaría consigo posiblemente una recesión). El comportamiento tan benigno de la inflación es también una preocupación para la Reserva Federal como se desprende de los diferentes discursos de sus miembros de dirección. Recientemente el presidente de la Reserva Federal en Nueva York advirtió que según un estudio de dos profesores de la universidad de Harvard algunos precios más cíclicos (precios que se fijan en el mercado doméstico como por ejemplo restaurantes y hoteles) ya están subiendo y que sería erróneo pensar que la inflación ha muerto. Es prematuro esperar una subida rápida de la inflación (sobre todo cuando el mercado no lo espera), pero la discusión en el seno de la Reserva Federal muestra que hay que ser vigilante. En este sentido hay que interpretar también el aumento de los salarios en febrero cuya subida al 3,4 % alcanzó un nuevo máximo después de la crisis financiera. Aun así se mantienen moderados teniendo en cuenta el vigor del mercado laboral.

Entre los otros indicadores que recientemente llamaron la atención de los mercados se encuentra el déficit comercial: Muy contrario a lo que el hombre en la casa blanca desea, este déficit ha arrojado un nuevo récord negativo en diciembre del 2018!

En sus publicaciones sobre los indicadores económicos en Europa la agencia estadística europea Eurostat publica regularmente por separado dos cifras: Los datos de los 19 países de la zona euro (que han adoptado el euro como su moneda) y los datos de los 28 países que forman parte de la UE. Entre los 9 países no incluidos en la zona euro se encuentran por ejemplo Polonia, el Reino Unido, los países bálticos, Suecia, Hungría y Dinamarca. Merece destacar que sobre todo las ventas al por menor de la UE 28 se están comportando mucho mejor que en los países de la zona euro como muestra el gráfico abajo.

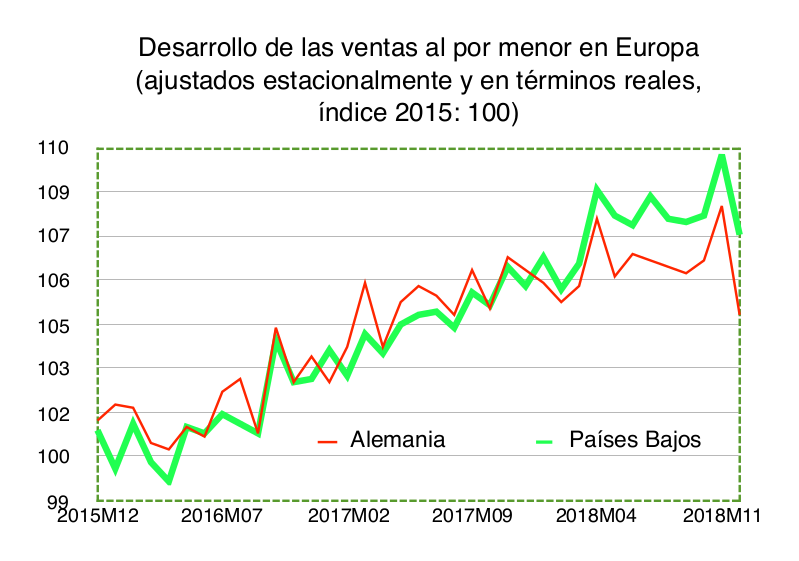

Por razones desconocidas, Eurostat no tiene los datos de España de las ventas al por menor (el único país sin los datos individuales), pero merece comparar los datos de Alemania y los Países Bajos. El crecimiento del PIB en los Países Bajos desde hace tiempo supera el crecimiento en Alemania y por eso es interesante observar, si se debe al consumo privado (teniendo en cuenta que las ventas al por menor no explican el 100% del consumo privado). El panorama de los mismos datos no es muy positivo para Alemania como se desprende del gráfico siguiente:

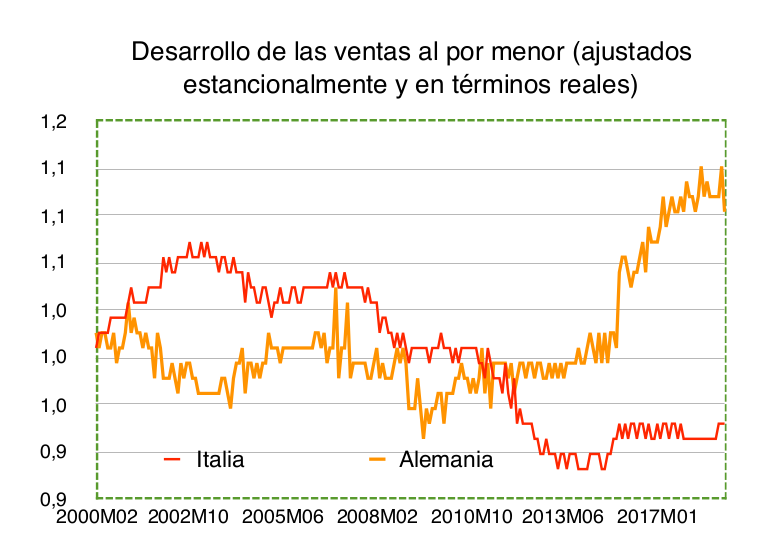

En total los datos de las ventas al por menor muestran un fuerte repunte en enero, pero no se han recuperado del todo de la fuerte caída producida en diciembre del 2018. Aparte de Alemania Italia es el eslabón débil en Europa. En un libro de autores italianos con el titulo provocativo "Il cuarto Reich“ los autores sostienen la tesis de que una de las razones de la debilidad de la economía se debe a la introducción del euro. Efectivamente, si otra vez nos centramos en las ventas al por menor como indicador, observamos que justamente después de la introducción del euro a principios del 2002 las mismas empezaron a bajar en Italia mientras subieron en Alemania. Quizá este análisis no es válido del 100%, porque no contempla el efecto de la reducción de los tipos en Italia y la reforma laboral en Alemania (que mejoró la competitividad en Alemania). Pero es posible que la tesis de los autores italianos contenga un grano de verdad y que el euro vino en mal momento para Italia, perjudicando la base productiva en un momento crítico al inicio del euro.

En cuanto a las perspectivas en Europa observamos una pequeña recuperación de la actividad económica, al menos al juzgar por la mejora que Markit constata en su publicación más reciente sobre los índices de los directores de compra (PMI). La mejora se debe en parte al aumento de la actividad en el sector de construcción, sobre todo en Alemania. Aunque para Alemania se prevé un crecimiento muy débil, tampoco hay que temer una recesión ya que los últimos acuerdos salariales del sector público y otros sectores sugieren que el consumo privado mantiene su fuerza.

Mercados emergentes

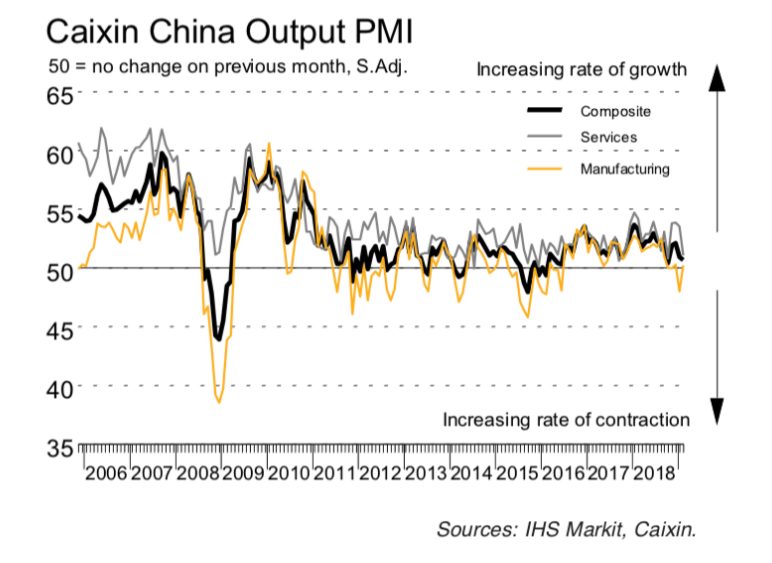

El tema principal en mercados emergentes es el comportamiento del crecimiento en China. La actividad económica en China afecta no solamente a los mercados tradicionales, sino también a muchos mercados emergentes en regiones cerca de China a través del vinculo de las materias primas. Los indicadores económicos que salieron en China no son tan relevantes ya que confirman la desaceleración. El índice PMI de Caixin por ejemplo pone de relieve el descenso del vigor de la economía, aunque hubo un pequeño repunte en el sector manufacturero (véase el gráfico abajo) en febrero.

En su congreso el gobierno chino advirtió que el crecimiento se iba a desacelerar hacía el 6 %, pero Li Keqiang anunció una serie de medidas para suavizar el descenso del crecimiento. Analistas notaron que las medidas no contemplan estímulos adicionales en el sector de la construcción como en años anteriores. Por ello parece más probable que el estímulo se destine al sector de la infraestructura que el año pasado solo experimentó un incremento del 3,8 %. Aunque parte de estas medidas conlleva consigo un aumento de la deuda, a corto plazo el efecto supone un estimulo para la economía, siempre y cuando se cumpla también un acuerdo entre China y EE.UU. en cuanto a la disputa comercial.

Las monedas de los mercados emergentes, incluidos en la cartera, este año se comportaron bastante bien, sobre todo el Rublo, el Renminbi y el Peso Mexicano que todos se apreciaron. El mes pasado solo la Rupia india se revalorizó.

Evolución del fondo

En el mes de febrero el fondo obtuvo un rendimiento positivo del +3,36%. Este buen resultado se debe en gran parte a una buena selección de activos junto a la excelente evolución del sector tecnológico donde el fondo tiene una mayor ponderación con respecto a otros sectores.

Los valores con mayor aportación al fondo fueron los siguientes: Universal Display (+0,15%), Cyberark (+0,14%) y Allianz (+0,12%).

Los valores con mayor aportación negativa fueron los siguientes: Leoni (-0,17%), Fuchs Petrolub (-0,07%) y Sanofi (-0,04%)

Merece destacar también el buen desarrollo de las acciones de Zalando (+21%), Carters (+17%), Cognex (+17%) y IPG Photonics (+16%).

Conclusión final

Debido al prolongado auge económico en EE.UU. y la ausencia de una recesión se ha hablado en los últimos años muchas veces del fin del ciclo. Aunque es verdad que no hemos experimentado tasas de crecimiento negativo, al menos en Europa observamos un enfriamiento muy notable. Sobre todo en Alemania se espera según el último pronóstico de la OECD solo un crecimiento del 0,7% para este año. No es una recesión, pero se trata de una desaceleración muy profunda que tiene casi todas las características del fin de un "ciclo“. No obstante, normalmente el fin de un ciclo alcista en una economía es provocado por un sobrecalentamiento, seguido de un alza de tipos. En estos momentos los tipos de obligaciones a 10 años en Alemania se aproximan al 0% y en vez de hablar del fin del ciclo podemos hablar del fin del tipo de interés. Este informe no es el lugar de discutir los efectos, pero está claro que la política de tipos ultra-bajos tiene ganadores y perdedores. A modo de ejemplo solo mencionar, que el tipo de interés es el precio del dinero, y si un precio pierde su función como indicador de escasez la asignación de los recursos no es óptima. En última consecuencia sufre el crecimiento económico.

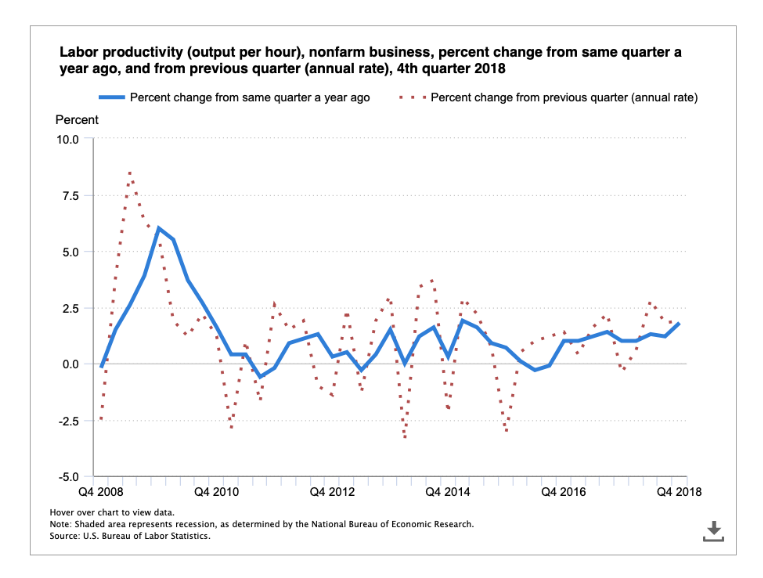

Tanto la política monetaria de la UE como la política expansiva en China traerán consigo efectos negativos a largo plazo, pero en estos momentos se trata de paliar cualquier efecto nocivo en el corto plazo. Ojalá la revolución tecnológica que vamos a experimentar en los próximos años sirva para asegurar un aumento de la productividad que permite un crecimiento sostenible y una reducción de la deuda. La productividad laboral es un tema de permanente discusión (véase también los informes anteriores), pero según los últimos datos de esta semana parece que va en buen camino como muestra el gráfico arriba de la Oficina de Estadística Laboral en EE.UU.. La velocidad del progreso tecnológico no cesa de crecer y muchas aplicaciones que tan solo hace pocos año eran impensables pronto se harán realidad. ¿Quién pensaba que el aeropuerto de Francfort iba a desarrollar un proyecto que permitirá en 5 años ir al aeropuerto con un taxi aéreo?