Informe de mercado - Enero de 2019

- Informe de mercado - Enero de 2019

- Fuerte recuperación del índice ISM en EE.UU.

- Los llamados índices de los directores de compra (PMI) señalan una fuerte desaceleración en la zona euro

- Presión salarial en EE.UU. se mantiene controlada

- Los indicadores principales en China (PMI, precios de la vivienda, exportaciones, etc.) sugieren una continuación de una menor dinámica

- Tanto la Reserva Federal como las autoridades chinas en vías de tomar medidas para contrarrestar un posible enfriamiento del crecimiento económico

Observación preliminar

El comportamiento de las bolsas en enero ha demostrado ser exactamente la antítesis del mes de diciembre, es decir un alza muy fuerte en enero. Se ha basado más en la esperanza de un acuerdo entre EE.UU. y China del conflicto comercial que en resultados concretos hasta la fecha. No obstante, los indicadores concretos que salieron en enero si han confirmado el descenso del ritmo de crecimiento en el mundo, un hecho que el FMI también prevé en su más reciente análisis sobre la economía global.

El auge de las bolsas fue motivado en gran parte por los comentarios a principios de mes del presiente de la Reserva Federal Jerome Powell. El mercado interpretaba sus comentarios como posibilidad de que la Reserva Federal podría ser menos agresiva en aumentar los tipos y que tomaría en cuenta también el comportamiento de los mercados financieros. Con esta perspectiva incluso el cierre del gobierno americano no impidió mayores alzas.

Otro factor determinante para la evolución de las bolsa han sido los resultados empresariales. Como era de esperar, empresas con una exposición de ventas altas a China sufrieron, mientras muchas empresas tecnológicas se comportaron bastante bien. Se beneficiaron sobre todo aquellas empresas tecnológicas cuyas ventas estaban vinculadas con el despliegue del 5G. En cuanto a los otros sectores, este año todavía no observamos una gran dispersión entre la rentabilidad de los distintos sectores, salvo el sector de la salud, que se queda en la cola (después de haber sido uno de los mejores sectores en el 2018).

Economias tradicionales

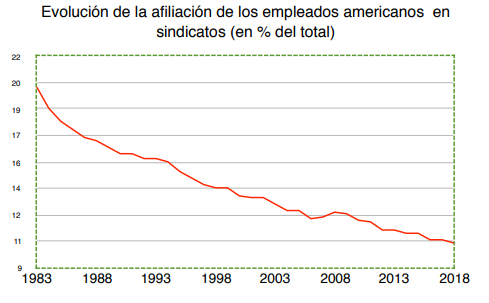

Debido al cierre del gobierno no se publicaron muchos indicadores económicos en EE.UU. Ante el fondo de la escasez de indicadores del crecimiento, merece la pena centrarse en otro tipo de datos: El mes pasado la Oficina de Trabajo estadounidense publicó el porcentaje de afiliación en sindicatos en EE.UU. para el año 2018. Es un dato que no recoge la atención de los mercados, pero opino que el contenido del informe contiene informaciones importantes. ¿A qué se debe esta importancia? Como muestra el gráfico abajo la participación en sindicatos ha descendido permanentemente y ahora se sitúa solo al 10,5 % de los empleados, casi la mitad que en los años ochenta.

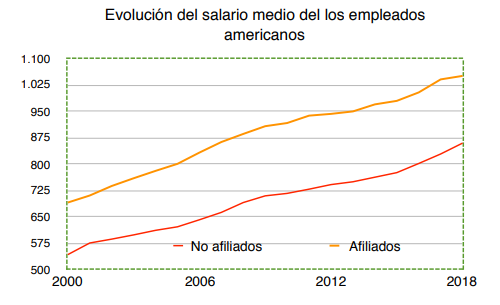

Este descenso es significativo porque puede explicar porqué no experimentamos una subida mayor de crecimiento de los salarios. De hecho, si fuera así deberíamos observar que el salario medio de los afiliados es mayor que el de los no afiliados. Efectivamente, como se desprende del gráfico abajo existe una discrepancia en favor de los afiliados, aunque en el 2018 el diferencial ha disminuido un poco.

El buen comportamiento de los salarios se refleja también en la inflación implícita del mercado. Para medir las expectativas sobre la inflación futura se suele utilizar la inflación implícita en 5 años para 5 años (este tipo se desprende de la curva de los bonos TIPS que protegen contra una subida de la inflación). En el gráfico abajo se observa que esta inflación implícita ha descendido bastante durante los últimos dos meses. ¡Un dato que la Reserva Federal también tiene en cuenta!

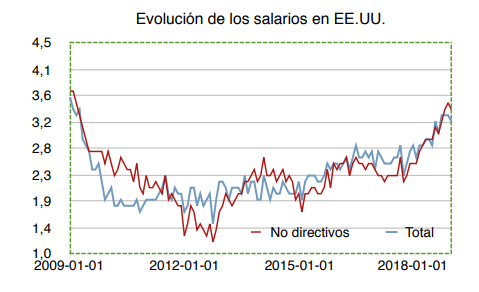

El reciente informe sobre el mercado laboral en EE.UU. corroboró que efectivamente la presión salarial se ha moderado, pero es prematuro pensar que no se trata solo de una pausa. No obstante, aunque los salarios continúen subiendo, parece que por los motivos antes descritos (afiliación menor en sindicatos, unido a la globalización y las nuevas tecnologías) cualquier subida está controlada. El gráfico abajo recoge la evolución de los salarios, tanto del total de los empleados como de los asalariados con puestos no directivos.

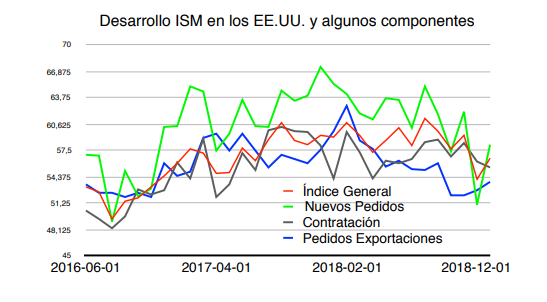

En cuanto a los indicadores más recientes en EE.UU., merece destacar que la fuerte bajada del índice ISM el mes pasado, fue probablemente exagerado ya que se recuperó plenamente en enero (véase el gráfico abajo).

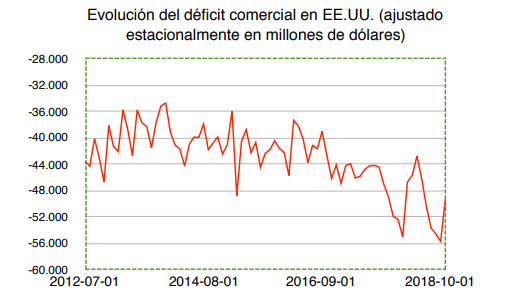

En cuanto al dólar, merece destacar que se produjo una fuerte mejora del déficit de la balanza comercial en EE.UU. (véase el gráfico abajo). Esta mejora proviene tanto de una disminución de las importaciones como de un buen comportamiento de las exportaciones. Es un dato que sirve como apoyo para el dólar y unido a la debilidad de la zona euro (tanto económicamente como políticamente) podría dar más alas al dólar en las próximas semanas.

En la zona euro el ritmo de crecimiento ha descendido de una tasa anual del 1,6 % en el tercer trimestre al 1,2 % el cuarto trimestre. En Alemania en concreto el gobierno ha reducido su pronóstico de crecimiento del PIB para el 2019 a solo un 1 % y el ministro de finanzas ya ha advertido que los años de bonanza financiera (es decir, un superávit en las cuentas del estado) se han acabado. Alemania por ello no va a ser una locomotora de la economía europea, pero tampoco lo ha sido los últimos años. A principios de año no parece que la economía en la zona euro mejore en el corto plazo y el ánimo en el sector manufacturero lo describe muy bien el más reciente informe de Markit que comenta que "el índice PMI de enero aumenta la probabilidad de que el sector manufacturero esté en recesión y que actuará como un lastre para la economía en el primer trimestre del año“. Hubo efectos temporales como la nueva normativa de emisiones y los "chalecos amarillos" en Francia, pero ahora estos efectos temporales se unen a la incertidumbre sobre las exportaciones. A pesar de los "chalecos amarillos“ el crecimiento en Francia ha sido incluso mejor de lo que se esperaba. Italia ha publicado por segunda vez un crecimiento del PIB negativo (-0,2 % con respecto al trimestre anterior y un 0,1 % en tasa interanual), debido en parte a la debilidad del sector automovilístico alemán que ha restado crecimiento en Italia por sus estrechos vínculos con este sector en Alemania.

Las perspectivas durante el primer y segundo trimestre del crecimiento en la zona euro dependen no solamente del conflicto comercial, sino también de si y cuando el sector automovilístico pueda recuperar las pérdidas de ventas en relación con la nueva normativa de emisiones.

Mercados emergentes

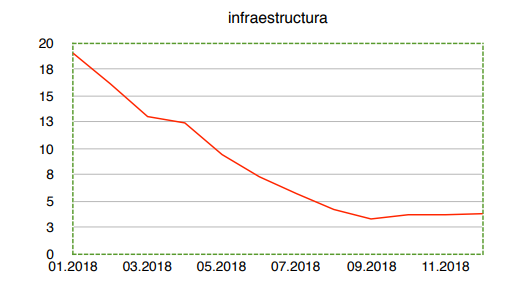

No sorprende que después de la disputa comercial entre EE.UU. y China, este año la publicación del PIB chino se ha esperado con mucha ansiedad. El PIB subió un 6,4% en el cuarto trimestre, que resulta en un 6,6% para el total del año. Los medios de comunicación se apresuraron en informarnos que es el crecimiento más débil en 28 años. Aunque es cierto, la verdad es que el gobierno siempre ha comunicado que prevé una desaceleración del crecimiento. Lo importante para el gobierno chino es que se efectúe una desaceleración controlada y consensuada, evitando un incremento de los desempleados y evitando una falta de la credibilidad en las autoridades que sean capaces de mantener un ritmo de crecimiento adecuado. En cuanto a los indicadores, merece destacar que el consumo privado es bastante más débil que al principio del año (un 8 % contra un 10 % en términos nominales), pero que los salarios disponibles siguen subiendo a una tasa alta: un 6,5% en términos reales. Si se puede mantener, esta tasa alta no refleja precisamente una economía en crisis. Por sectores observamos una debilidad en las viviendas nuevas que crecieron solo un 2,1% el mes pasado en tasa interanual. Los precios de la vivienda ya hace tiempo que ralentizaron sus subidas, pero observamos que incrementa el número de ciudades donde el precio de la vivienda baja. El gobierno chino había basado el motor de crecimiento durante mucho tiempo en la infraestructura. No obstante, este motor encontró serios obstáculos ya que elevó el endeudamiento y las inversiones no siempre se canalizaron a proyectos rentables. Por ello el año pasado se ha notado un descenso significativo del ritmo de crecimiento (véase el gráfico abajo). No obstante, al menos en cuanto al transporte ferroviario parece por los últimos indicadores que el gobierno impulsa otra vez parte de la infraestructura (juzgando por el número de trenes que casi ha triplicado).

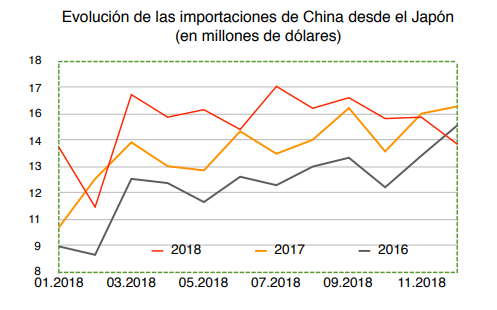

En resumen, por todos los indicadores que salieron este año en China no cabe duda que el ritmo de crecimiento se está reduciendo. Aparte de los indicadores más conocidos como el PMI (encuesta de los directores de compra) y los indicadores sobre el mercado de la vivienda, este descenso de la dinámica se puede ver muy bien en un dato menos conocido: Las importaciones de China desde el Japón. El gráfico abajo muestra que en diciembre del 2018 se produjo un descenso muy fuerte, cuando en los dos años anteriores observamos en diciembre un incremento. Las importaciones cubren un espectro más amplio ya que incluyen tanto productos de inversión como de consumo. El gobierno, sin embargo, está muy consciente del descenso del ritmo de crecimiento y acomete una serie de medidas para suavizar este descenso. Aunque el espacio de maniobra se ha reducido por la deuda, todavía quedan otras medidas. Entre ellas los tipos de interés que siguen bastante más altos que por ejemplo en EE.UU..

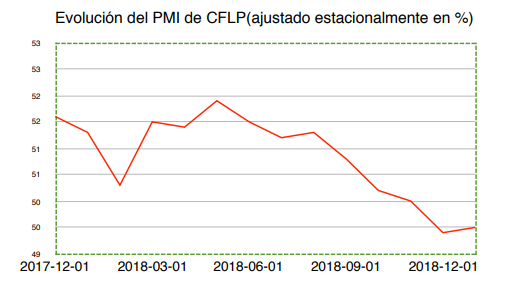

Los datos más recientes que salieron en China (los PMI y las ventas al por menor) señalan que en enero al menos no se han producido nuevas bajadas (véase por ejemplo el PMI de la CFLP en el gráfico arriba). Las monedas de los mercados emergentes, incluidos en la cartera, este año no acusaron grandes cambios. Salvo el Rublo y el Renminbi que se apreciaron. El Rublo se benefició de datos económicos mejores de lo que se esperaba, mientras el Renminbi se benefició de la esperanza de un fin del conflicto comercial. En el caso del Rublo hubo nuevos flujos hacía bonos estatales ya que el diferencial de interés al 8 % (bonos a 10 años) aumentó el atractivo de la moneda ante el fondo de un descenso de los tipos americanos. El hecho que el gobierno americano está más preocupado por sí mismo que por pensar en nuevas sanciones también jugó un papel.

Evolución del fondo

En el mes de enero el fondo obtuvo un rendimiento positivo del +8,14%. Este buen resultado se debe tanto a la buena selección de los activos, los sectores como a la alta exposición a la renta variable y el buen comportamiento del Rublo.

Los valores con mayor aportación al fondo fueron los siguientes:

- Jenoptik (+0,28%)

- IBM (+0,25%)

- Xilinx (+0,24%)

- Fastenal (+0,23%)

Los valores con mayor aportación negativa fueron los siguientes:

- Qualcomm (-0,13%)

- Henkel (-0,08%)

- HDFC (-0,05%)

Merece destacar también el buen desarrollo de las acciones de:

- Ultra Clean (+36%),

- General Electric (+26%),

- Lam Research (+22%)

- Yandex (+22%).

El fondo también se vio beneficiado por el fortalecimiento del Rublo, el cual se revalorizó un 5% frente al euro aportando al fondo aproximadamente un +0,5%.

Conclusión final

En un momento cuando la incertidumbre sobre el rumbo de la economía global se mantiene alto, volvemos a centrarnos en los sectores que dependen en menor grado del comercio global. Se trata sobre todo de empresas que satisfacen necesidades humanas fundamentales. Estas empresas las encontramos sobre todo en el sector de salud, pero también el sector tecnológico. El sector tecnológico aporta cada vez más la mayor parte del crecimiento del PIB (sobre todo en economías cuya población disminuye!). Precisamente en un futuro inmediato se están desarrollando una serie de nuevas aplicaciones que suponen un nuevo empuje: El despliegue del internet móvil 5G es la clave para el desarrollo de las nuevas aplicaciones y creemos que experimentaremos beneficios duraderos en empresas relacionadas con el despliegue de los productos y las tecnologías relacionados con esta nueva red. Efectivamente, empresas como Nokia y Ericsson ya se han beneficiado, igual que los fabricantes de los chips especializados. No obstante, en este sector hay un gran número de empresas con un alto porcentaje de ventas a China y por ello no todas estas empresas han tenido una buena trayectoria en bolsa el año pasado. Además, en muchos casos los resultados han sufrido por retrasos en las ventas de los smartphones. En este segmento se da el caso de que las ventas no solamente han sufrido por una debilidad del mercado chino, sino sobre todo por un aplazamiento del ciclo de los productos. Es decir, faltan nuevas aplicaciones clave que atraigan a los compradores y por ello los consumidores aplazan sus ventas. Otro factor importante para el aplazamiento es la llegada futura del 5G que hace que tanto fabricantes como consumidores esperen al lanzamiento de nuevos productos. Se trata solamente de un aplazamiento y las empresas esperan que la demanda se renueve fuertemente en un año.

Otro sector que se está comportando muy bien y no depende del conflicto comercial es el sector de ciberseguridad. Las tres empresas en el fondo (Cyberark, Palo Alto Networks y Checkpoint) han tenido todas una rentabilidad muy buena o excelente.

Aunque no nos gusta el sector automovilístico, creemos que hay valor en aquellas empresas que producen componentes críticos para el coche eléctrico y el coche autónomo. En el fondo hay dos empresas alemanas que el año pasado tuvieron una rentabilidad negativa debido al desarrollo negativo del sector y problemas específicos de las empresa. En el caso de Continental y Bosch (que no cotiza en bolsa), merece destacar que ambas compañías alemanas han creado equipos para el empleo de la inteligencia artificial. Un ejemplo del uso de la IA en el coche será su empleo en sistemas de asistencia del conductor. Es una mercado con un crecimiento sostenible y creemos que Continental está muy bien posicionado para beneficiarse de este crecimiento.

Aunque vivimos un período de incertidumbre (Brexit, guerra comercial, etc.), lo cierto es que las condiciones para un crecimiento continuo de la economía mundial siguen en pie: La inflación se mantiene muy controlada y por lo tanto los tipos de interés se mantendrán bajos durante un período prolongado. Con el tipo de bonos estatales alemanes a 10 años al 0,10 % hay pocas alternativas a la renta variable. El DAX por ejemplo ofrece un rendimiento por dividendo del 3,5 %.

El temor de una recesión en EE.UU. al menos por el momento ha disipado. Aunque parece ahora más remota, tarde o temprano una recesión es posible. No obstante, ya antes los tipos de interés estarían bajando, posiblemente contrarrestando incluso una recesión. Tal escenario de tipos más bajos supondría un alivio para muchos mercados emergentes y sus monedas. Por eso creemos que la parte de la cartera de bonos de mercados emergentes tiene buenas perspectivas y sirve como factor de estabilidad a la cartera.

Bad Homburg, 12 de febrero 2019

Jürgen Brückner

Chief Investment Officer

WerteFinder Vermögensverwaltung GmbH