Queridos Argonautas:

El 16 de Diciembre de 2010 inició su camino el fondo Argos Capital FI (en adelante “Argos”) con un valor liquidativo de 10€ por participación. A 29 de Febrero de 2016 su valor liquidativo era de 10,706828€, lo que representa una ganancia del +7,07% sobre el valor inicial y un -3,44% en lo que va de año. El mes de Febrero ha continuado con el recorte en todos los mercados, más de un 3% de caída sobre lo ya acumulado haciendo que la pérdida anual de éstos ronde el -11% desde Enero; por nuestra parte, la prudencia que veníamos manteniendo desde hace tiempo nos ha permitido caer mucho menos que el mercado, incrementando el diferencial que sacamos al índice con dividendos acercándonos al 1% anual (lo hemos superado puntualmente en el mes) Ved la tabla final en la línea del 21 de Enero 2011. La situación sigue complicada y por ello seguimos concentrados en el margen de seguridad y lo que os pueda insistir en la disciplina sigue siendo fundamental.

La siguiente tabla compara el valor liquidativo del Argos con los principales índices:

![Argos]()

Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o en Argos serían a esa misma fecha:

![Argos]()

Comentario general

“No puede no importar que el mundo no crezca, pero parecía que sí. No puede no importar la coyuntura deflacionaria, pero parecía que sí. No puede no importar la desaceleración china, la debilidad de su moneda y la fuga masiva de capitales del país, pero parecía que sí. No puede no importar el disparatado aumento del endeudamiento público, pero parecía que sí. No puede no importar la recesión de balances privados, pero parecía que sí. No puede no importar la manipulación de los beneficios empresariales, pero parecía que sí. No pueden no importar las absurdas valoraciones de determinados sectores como las 'biotechs' norteamericanas, pero parecía que sí. No puede no importar la manipulación estructural del mercado por determinados intermediarios y los mismos supervisores, pero parecía que sí. No puede no importar la falta de saneamiento del sector financiero europeo, con contadas excepciones nacionales, incluida la española, pero parecía que sí. No puede no importar que volvieran fórmulas de financiación muy ventajosas a firmas de dudosa solvencia y a costes que no compensaban el riesgo implícito, pero parecía que sí. No puede no importar la guerra de divisas, pero parecía que sí. No puede no importar la locura de los ‘unicornios’, pero parecía que sí. No puede, no puede, no puede… pero sí, no importaba.”

S. McCoy- El Confidencial http://blogs.elconfidencial.com/mercados/valor-anadido/2016-02-08/todo-cogido-con-pinzastras-los-bancos-centrales-nada-de-nada_1149009/

“Mientras tanto, es importante recordar que nuestro éxito a largo plazo depende de nuestra habilidad para permanecer tranquilos, racionales y orientados al valor en estos periodos de extrema irracionalidad, en vez de saltar detrás de cualquier cosa que esté moda o abandonar cualquier cosa que esté temporalmente fuera de moda. Recuerdo la burbuja tecnológica en 1999 cuando construimos nuestra gran posición en Berkshire Hathaway en un momento en que estaba ampliamente vilipendiada; desde entonces ha crecido más de cuatro veces y es todavía nuestra mayor posición.”

Guy Spier- Aquamarine Fund- February, 11 2016

“¿Por qué los inversores escuchan a los pronosticadores que están tan consistentemente equivocados? Yo tengo una opinión, pero primero veamos la respuesta de Morgan Housel (Debería hacer notar que Morgan es mi escritor favorito en The Fool)

´La primera cuestión es fácil. Creo que hay un ardiente deseo ardiente de pensar en las finanzas como una ciencia como la física o la ingeniería. Queremos pensar que puede ser medida limpiamente, con precisión, en maneras que tienen sentido. Si piensas en las finanzas como en la física, asumes que hay gente inteligente que puede leer los datos, estrujar los números y nos diga exactamente dónde estará el S&P500 el 31 de Diciembre igual que un físico puede decirnos exactamente cuán brillante estará la Luna en el último día del año. Pero las finanzas no son como la física. O, tomando prestada la analogía del inversor Dean Williams, no es como la física clásica que analiza el mundo en formas claras, predecibles y medibles. Es más como la física cuántica que nos dice- al nivel de partícula- que el mundo funciona en formas caóticas, desordenadas y que no puedes medir algo con precisión porque el acto de medir algo afectará aquello que quieres medir (el principio de incertidumbre de Heisenberg). La creencia de que las finanzas son algo preciso y medible es por lo que escuchamos a los estrategas. Y no creo que eso desaparezca algún día. Las finanzas son algo más como la psicología. Es casi una ciencia y dirigida por cerebros de humanos irracionales, desinformados, emocionales, vengativos, crédulos y hormonales.

Estoy de acuerdo en la mayor parte con Morgan. Los inversores quieren creer que la certidumbre es posible, que escudriñar los números correctos o escuchar al gurú adecuado revelará lo que espera adelante. La idea de que los mercados son algo inherentemente sucios y desordenados les atemoriza. Es mucho más confortable para ellos pensar que hay alguien ahí fuera con una bola de cristal que aún no has descubierto.”

John Mauldin- Economicus Terra Incognita- January 10, 2016

“De acuerdo con John (“Jack”) Bogle, desde 1984 a 2002 la rentabilidad promedio de un fondo de inversión fue del 9.3%. Durante esos años, el S&P500 obtuvo un 12.2% al año, pero el inversor promedio de fondos obtuvo sólo un 2.6% al año- y Bogle sospecha que la última cifra de hecho sobre estima la rentabilidad promedio de largo plazo.”

Chris Leithner Leithner Letter- March, 2016

En este mes de Febrero los mercados han seguido cayendo -aunque han recuperado parte hacia el final del mes- y en ese tiempo, el Argos ha mostrado un comportamiento mucho mejor y como siempre, me refiero al índice con dividendos de forma que en el peor momento del mes, el índice se puso en -6.3% desde el inicio real de las operaciones el 21 de Enero de 2011 mientras el Argos, en ese momento, tan sólo se puso unas décimas en negativo recuperadas enseguida.

La cita de Alberto Artero (S. McCoy) en El Confidencial es muy significativa de lo que han sido estos años de “recuperación” desde el punto álgido de la Crisis en Febrero-Marzo 2009. Algo que hemos venido comentando en Cartas anteriores- pero que Alberto explica mucho mejor de lo que un servidor pueda lograr- y que más o menos se resume en que los inversores (especuladores-que-secreen-inversores, en gran definición de Chris Leithner) han tenido muy presentes los miedos que vivieron en aquella fecha de 2009 al poco de desplomarse Lehman Brothers y casi, casi, el Cielo sobre nuestras cabezas. (Por cierto, en El lemming que salió raro, Ed. Eje Producciones Culturales- 2012 se puede leer lo que comentaba entonces a, de aquella, mis clientes y amigos). Pero ese recordar el miedo vivido, no les ha impedido “actuar como si” nada hubiera pasado, como si nada hubiera importado…pero como dice Alberto “sí que importaba”.

Lo que ocurre en muchas ocasiones es que los inversores, animados por quien sea- evítame nombres, augusta…decía Robert Taylor en Quo Vadis a la esposa de Nerón cuando ésta le comentaba que se había divertido con otros soldados de la guardia como pasatiempo-, prefieren creer que los bancos centrales siempre estarán ahí para solucionar cualquier problema, que “el consenso del mercado” es dogma de fe y que lo peor ya ha pasado y “no queda más que subidas adelante”. Pero la realidad es muy tozuda y al final termina devolviéndonos la cordura y recordándonos nuestro lugar a base de unas buenas sacudidas y quizás algún buen sopapo. Lo que resulta gracioso en muchas ocasiones es que cuando lo que no deseamos ocurre, nos quedamos descolocados diciéndonos que “nadie podía preverlo”, excusándonos y disculpando nuestras pérdidas a ver si así, lo son menos.

Pues ni las pérdidas son menores porque lo deseemos muy fuerte (no estamos en Peter Pan y no volaremos sólo pensando en las cosas

hermosas que nos hacen felices… seguimos necesitando el polvo de hadas…pero Campanilla no está) ni tampoco hace falta “preverlo”… no al menos en cuanto a adivinar el momento; sin embargo, es suficiente razonar lo suficiente como para decidir si las cosas van por buen camino (el antiguo “como Dios manda”) o no y si no lo hacen, el paso a dar es de prudencia no de continuar tranquilamente como si el sendero que lleva al precipicio no estuviera repleto de letreros de advertencia… Y los letreros estaban y están.

Hace poco, el día 10 de Febrero en concreto, escribí un

artículo para Rankia en el cual comentaba que, pese a los recortes que estábamos viendo en los mercados de bolsa, los inversores

harían bien en no tener prisa por comprar. Ciertamente estamos viendo algunos precios que resultan muy apetecibles- de hecho, hemos aprovechado para comprar acciones de ArcelorMittal y más de Repsol- pero cuando os advertía de que me parecía difícil pensar en un mercado alcista secular o de largo plazo os ponía en sobre aviso de que los mercados- según los expertos- podrían caer aún bastante más. Sin entrar a adivinar hasta donde puedan llegar (ni si ya hemos visto lo peor) sigo pensando que sigue mereciendo la pena mantener la prudencia. Aunque debido a las compras recientes se ha reducido la liquidez, aún contamos con un 35% (entre liquidez pura y los activos que otras veces os he comentado como la posición de arbitraje o el REIT) y seguiremos aprovechándola en aquellas situaciones que pensemos ofrecen más valor que el precio que se nos pide.

Es en momentos como éstos en los que el recordatorio de mantener la disciplina o, en mejores palabras de Guy Spier: permanecer tranquilos, racionales y orientados al valor, aunque estemos apostando por empresas vilipendiadas en esos momentos. No es complicado mantener la liquidez cuando el mercado está cayendo y nosotros caemos menos- bastante menos- sino que es más complicado cuando el mercado está ganando y nosotros ganamos menos… es en esos periodos, como bien sabéis, cuando todo el mundo es un experto en ganar dinero y nosotros parecemos los tontos de la clase. Sin embargo, es ahí cuando más conveniente es “hacerse el tonto”,…porque es lo que permite incrementar la liquidez en la cartera, liquidez que permite tener munición disponible para cuando realmente es necesaria.

Y es en esos momentos cuando los estrategas y pronosticadores se convierten en estrellas mediáticas y sus pronósticos son seguidos o escuchados como predicciones infalibles – o casi- sobre el futuro. Y sin embargo, eso no termina siendo así ya que el mundo de las finanzas o la inversión tiene poco de ciencia, aunque utilice los números igual que las matemáticas o la física. Esa creencia en el cientifismo de las finanzas termina derivando en graves errores de inversión y, por tanto, enormes pérdidas para los inversores. Si a ello unimos la creencia en que los bancos centrales son capaces de “controlar” el devenir de un sistema tan complejo como la economía, ambas creencias se refuerzan y se potencian llevando a los inversores a cometer los peores errores en los peores momentos.

Por supuesto, cuando esto sucede, los inversores pueden estar disfrutando un tiempo del viento de cola que ambos, estrategas y bancos centrales, promueven en los mercados y durante ese tiempo no hay nada, ni malos augurios, ni llamadas a la prudencia, ni datos que les hagan desistir de bajarse de la ola. Estar arriba es muy placentero.

Pero al final ocurre lo que debe ocurrir y llega el momento de rendir cuentas ante lo inevitable. En ese momento, parece que estamos. No sé en qué fase del mismo pero sigo pensando que merece la pena ser prudente y mantener una saludable posición de liquidez y ésa está siendo mi recomendación para el Argos. Insisto, sin olvidar -como comentaré en la parte de las operaciones- el incrementar la posición en algunas de las empresas en las que pensamos que merece la pena hacerlo.

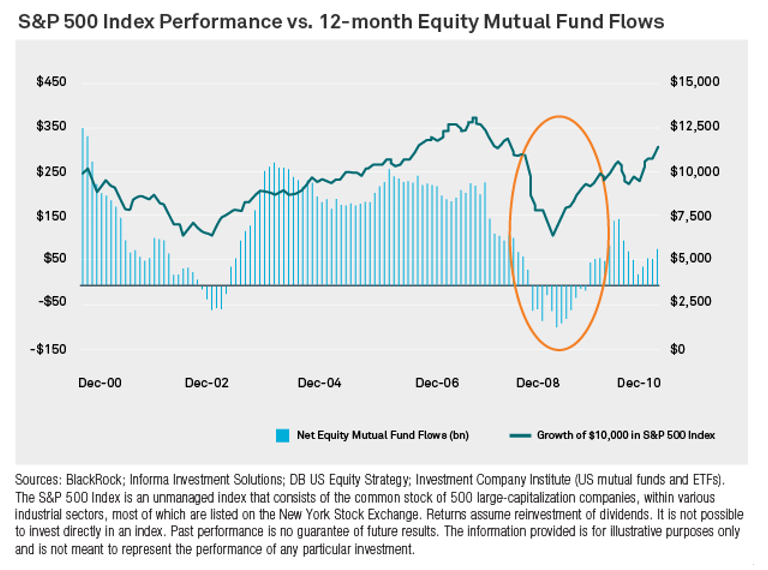

Sin embargo, por muchas advertencias que se puedan hacer no hay forma de evitar el comportamiento de los inversores…y esto nos lleva a la cita de Leithner sobre los datos de John Bogle respecto a la rentabilidad promedio que obtienen los inversores en los fondos. Recordemos los datos: la rentabilidad promedio de los fondos en el periodo fue un 9.3% (inferior a la del mercado…recordemos que el mercado es un contrincante difícil de batir) y la del inversor promedio un 2.6%.

Quizás alguno os preguntéis cómo puede ser que si el fondo donde estoy invertido consigue de media un 9.3% yo obtenga solamente un 2.6%... ¿a qué se debe esa enorme diferencia? No se debe a las comisiones- que están incluidas en el 9.3%, esto es, ya es neto de comisiones. Se debe exclusivamente al entrar y salir de los fondos de inversión. Y a los errores en la elección de estos movimientos.

![Argos S&P 500 Index]()

Si os fijáis en la gráfica, el flujo de inversión/ desinversión en fondos de bolsa va siguiendo la guía del mercado- algo que Graham recomendaba no hacer-… invirtiendo en los fondos de bolsa cuando los mercados suben (y el fondo puede mostrar un histórico de rentabilidades en los últimos periodos) y saliéndose de ellos cuando llegan las pérdidas. Naturalmente, cuanto más sube la bolsa más dinero “invierten” y cuanto más cae- y mayores son las pérdidas- más rápido deciden salirse. Es decir, entran en el peor momento y salen en el peor. De ahí su paupérrima rentabilidad.

Bien es cierto que Wall Street (o el sector bancario en general) promueve y fomenta este tipo de conductas ofreciendo “servicios de asesoramiento financiero” que por un módico precio (bien, quizás no tan módico) nos gestionarán la cartera de fondos entrando y saliendo en los momentos adecuados. Quizás ese servicio sea capaz de obtener algo más de rentabilidad que el 2.6% anualizado de ese periodo… sin embargo, permitidme que lo dude. Es más ventajoso para el inversor seleccionar de antemano el enfoque de inversión que considere adecuado a sus necesidades y carácter (sea gestión activa o pasiva, enfoque value o growth, con muchos movimientos o con pocos…), y una vez elegido mantenerse en él durante largos periodos de tiempo para que al menos su rentabilidad promedio se acerque a la del propio vehículo de inversión.

Al igual que en cartas anteriores, para que la comparativa de la evolución de vuestro fondo con los mercados pueda daros algo más de información ya que cada vez pesa más en la cartera, y dado que las primeras decisiones se tomaron el 21-1-2011, puede ser interesante ver qué tal se han valorado por el mercado las compañías que tenemos en la cartera desde esa fecha hasta el 29-2-2016. La evolución de los respectivos índices en ese periodo ha sido el siguiente: -21.86%, +2.35%, +5.60%, +68.32% y +21.17% respectivamente. La selección de bolsa actual en ese mismo periodo nos ha generado un -0.07%; en el año lleva un -3.62% (en ambos casos sin incluir dividendos en nuestra cartera mientras los índices sí los incluyen- para haceros una idea, si incluyéramos los dividendos, nuestro acumulado sería +29.74%).

En este punto os hago un inciso, como sabéis hemos ido vendiendo alguna de las empresas que teníamos con fuertes plusvalías; mientras la teníamos en cartera su “beneficio” se mostraba en la comparativa. Al haberlas vendido y realizar la plusvalía, ya no aparece su efecto en esta comparativa y cada vez este efecto supone mayor rentabilidad que no aparece en el cálculo, aunque la hayamos obtenido… podéis notar también la diferencia entre el índice SIN incluir dividendos (-21.86% acumulado) y el índice CON dividendos (+2.35%), por eso es tan importante que la comparativa se haga frente al índice con dividendos. Al igual que en la carta anterior no os fijéis en los movimientos a corto, tened la vista puesta en el sendero y el objetivo a largo plazo.

Algunas operaciones

A lo largo del mes hemos procedido a incorporar una nueva empresa a la cartera como ya os comenté en la Carta anterior, Arcelor Mittal y a incrementar la posición en Repsol. De momento parece que el mercado nos está dando la razón y ambas operaciones se han visto recompensadas en el corto plazo con subidas en un breve espacio de tiempo superiores al diez y quince por ciento. No os extrañe si estos movimientos- que de momento duran- se dan la vuelta y nos permite seguir incrementando la posición en ambas a precios inferiores… ojalá. Si no fuera así y dado que seguimos con suficiente munición continuaremos aprovechando los precios mientras éstos resulten atractivos y dejaremos de hacerlo en cuanto consideremos que no es conveniente.

Por otro lado, Ausdrill nuestra empresa australiana relacionada con el sector minero ha presentado resultados y finalmente parece que nuestra espera comienza a dar sus frutos. Aunque el sector sigue aún debilitado, la empresa ha estabilizado ingresos y márgenes- aunque sigue planteando la prudencia en el corto plazo- y ha seguido reduciendo su, ya bajo, nivel de endeudamiento.

Gracias a las últimas compras que el Argos realizó, en especial a final de Agosto del año pasado donde aprovechamos el desplome para, con poca cantidad, acaparar muchas acciones a un precio muy, muy bajo y ello ha resultado en que actualmente el 55% de la posición en esta empresa ya nos ofrece una plusvalía superior al 25%. Con todo, aún queda tiempo para ver plusvalías en el conjunto de la posición sin embargo, mientras el sector se va estabilizando seguiremos manteniendo paciencia y confiando en el buen hacer de los gestores de la compañía que han logrado mantenerse y reforzarse en una crisis del sector como hace décadas que no se vivía. Insisto, aún tendremos que esperar más tiempo pero las cosas parece que van en buen camino.

Thermador Groupe también ha presentado sus resultados del año y no decepciona. En esta compañía os recuerdo que tenemos actualmente casi el 2.5% de la cartera y nos ha generado una rentabilidad acumulada del 32% a lo que hay que añadir la rentabilidad por dividendo que ha sido del 5.21% en los tres años anteriores y que para este ejercicio nos pagará el 5.29%...

Las ventas se han incrementado un 7% (un 0.7% con el mismo perímetro) aunque el beneficio se ha incrementado ligeramente +1.7% (-4.2%). Pero el margen neto sigue siendo más que saludable 9.16%, sigue sin deuda y con un equipo gestor transparente y a favor de los accionistas. No puedo estar más contento con esta empresa y creo que vosotros deberíais estar también más que satisfechos porque el grueso de los beneficios de Thermador aún están por llegar.

Varios

En breve, me acercaré a Madrid para veros a algunos de vosotros lo que siempre es un placer, ya que con los de León el café es algo más habitual. Os recomiendo, como resumen general que sigáis pensando con prudencia y alejaos de los cantos de sirena de quienes piensen que ya no queda más que cielo azul y viento a nuestra popa… aún hay tormentas. Hace tiempo os citaba de varios expertos que, debido a la política de los bancos centrales, estábamos navegando aguas ignotas. Será difícil que no haya marejadas delante nuestro.

Como podéis observar en el gráfico final, el valor intrínseco se ha incrementado ligeramente en este mes, equivalente a comprar un billete de cien euros por 54,41€, lo que supone que el margen de seguridad de nuestra cartera ha alcanzado el mayor nivel histórico lo que representa la posibilidad de adquirir los activos del Argos a un precio muy ventajoso.

Como siempre agradeceros nuevamente vuestra confianza y apoyo continuado.

PD: Cada vez más argonautas estáis incorporados a Linkedin, por lo que la comunicación intra mes es más habitual. Cada Viernes tendréis mi artículo en http://www.fundspeople.com/gente/miguel-de-juan-57607/blog/ o en http://www.rankia.com/blog/a-bordo-del-argos

![Argos]()

Anexo: Turno de preguntas de la 5ª Reunión Anual del Argos Capital FI

1 ¿Cuánta caída más necesitas ver en los valores o en las bolsas para que se pongan a tiro valores que te gustan?

En realidad no es tanto una cuestión de caida en los mercados sino un recorte más o menos importante en las empresas que pretendemos comprar. Por ejemplo, hace un par de meses os comentaba de una empresa americana que quería comprar…pues aunque se ha acercado al precio de compra inicial, aún no lo ha tocado por lo que toca esperar. En otras empresas estoy comprando y podría seguir comprando…pero dado que en el Argos no entra dinero continuamente y teniendo en cuenta que creo que merece la pena mantener una suficiente (muy amplia) posición de liquidez, hemos de plantear las compras poco a poco mientras los precios están a buen nivel.

2 Me queda claro que te centras en empresas, pero ¿tienes un nivel de referencia para el Ibex o S&P500 donde ya te parezca que puede ser una oportunidad para entrar con más capital?

Al igual que en la pregunta anterior, no es un nivel del índice en concreto sino de la empresa en cuestión. Por ejemplo, si el Ibex estuviera en 16.000 puntos pero me ofrecieran acciones de ArcelorMittal a estos precios o, preferiblemente más abajo, compraría sin problemas.

3 ¿Las mayores posiciones de la cartera del Argos coinciden con las empresas que tienen mayor potencial de revalorización?

La verdad es que sí… pero con ciertas diferencias. Por ejemplo, Ausdrill es una de las posiciones en las que tenemos mayor apuesta- y a estos precios, Mittal podría convertirse en una de ellas- porque su potencial de revalorización es enorme. Ferrovial o la mismísima Berkshire Hathaway, por el contrario tienen un enorme potencial pero por el mismo crecimiento del valor de la empresa en el largo plazo. Digamos que en algunas de ellas el potencial tiene visos de materializarse a más corto plazo y en otras, preferimos dejar que lo sigan agrandando aunque el ritmo anual pudiera ser inferior.

4 ¿Cuándo hablas de valor en libros para referirte a una compañía, qué significa exactamente?

Básicamente el valor en libros es la medida más sencilla de calcular del valor de una compañía y suponemos que la contabilidad es correcta y que no existe futuro en la empresa, ya que nos da una foto fija de lo que existe en la empresa a una fecha determinada, generalmente 31 de Diciembre. Evidentemente no es conveniente tomar esa cifra (el Patrimonio Neto) tal cual viene y seguramente habrá que realizar diferentes ajustes en función del tipo de empresa que sea. Quizás no nos creamos que, si liquidamos la compañía en esa fecha, obtengamos exactamente ese importe. En otras ocasiones lo importante de la empresa no es su “presente” sino su futuro, por lo que el valor en libros o Patrimonio Neto tan sólo sería un punto de partida para calcular el valor de la empresa.

5 Muchas veces se habla de riesgo político al referirnos al que pueden sufrir las empresas por estar radicadas en un determinado país. ¿Eso en qué tipo de problemas se traduce para las empresas?¿Mayores impuestos?¿Expropiaciones?¿Acceso a financiación?¿Las empresas pueden evitarlo trasladando su sede a otro país?

Lo cierto es que dependerá del tipo de empresa y del tipo de riesgo que ese país suponga para esa empresa. Todos esos riesgos que nombras pueden ser algunos de ellos, algunos son más sencillos de superar que otros. En el caso de una expropiación- como hemos visto con el caso de Repsol YPF, por ejemplo- al final es una cuestión de alcanzar un acuerdo en el precio del valor de los activos expropiados y en el tiempo en que se cobra. El acceso a financiación debería ser un problema si la empresa no puede acceder a financiación en los mercados de capitales internacionales o si, debido al riesgo percibido sobre el país, la prima que debe pagar es muy elevada… en esos casos, si la empresa puede mover los activos (o la titularidad de los mismos) a otro país – y no coincide con un caso de expropiación de los mismos- el acceso a la financiación debería ser más sencillo. Pero en ocasiones trasladar la sede no es suficiente. Si los activos se quedan en el país y en éste se produce un proceso revolucionario por el que ni siquiera hay una indemnización… la empresa luchará en los tribunales internacionales, pero será doloroso y largo.

6 He leído por ahí que la posición dominante de BME corría peligro por la competencia y regulaciones ¿Es así?

Verdaderamente no lo creo. Puede que en el largo plazo otras plataformas logren minar la posición dominante actual de la empresa… pero es una empresa muy rentable y muy eficiente. Cada vez saca nuevos productos o servicios que son nuevas fuentes de ingresos… no le veo mucho problema.

7 ¿Sigues creyendo que invertir en renta fija merece la pena? ¿No es una forma de recibir una ganancia limitada a cambio de arriesgar todo el capital?

La verdad es que sigo pensando que merece la pena. Hemos tenido dos malas operaciones en renta fija a lo largo de la vida del fondo- y seguramente tengamos más- pero considero que supone una herramienta que puede producir una rentabilidad razonable cuando otras alternativas no lo son tanto. Las demás operaciones en renta fija han funcionado muy bien, la verdad.

8 Ante un escenario de bonos con rendimientos negativos y depósitos dando intereses ridículos ¿dónde colocarás el dinero que actualmente tenemos en la posición de arbitraje?

Naturalmente dependerá de la situación que tengamos en ese momento en los mercados. Si ocurriera hoy mismo, una parte- aún pequeña- la invertiríamos en alguna de las empresas que ya tenemos… para el resto esperaríamos para ir invirtiendo paulatinamente sin quedarnos sin liquidez. Si resulta que para ese entonces se ha producido un recorte general de los mercados, pongamos de otro 20% abajo,… seguramente más de la mitad de la posición se compraría en acciones sin problema… e incluso alguna de las que estamos esperando se mostrarían asequibles.

9 ¿Tienes confianza en todas las posiciones del Argos o piensas que alguna de las compras fue un error?

En alguna de ellas, estoy pensando por ejemplo en Netgem de la que ya nos deshicimos, pienso que fue un error… pero hay que entender en qué sentido una inversión se termina reconociendo como error. Creo que en algunas de estas empresas la estimación de su fortaleza en su sector fue más optimista de lo debido y que la crisis o debilidad general del consumo y del entorno económico les dañó más de lo que esperaba. No eran malas empresas, no tenían deuda o demasiada deuda…sencillamente la compra inicial fue …demasiado temprana, por decirlo de una manera suave. Con los datos actuales es claro que el análisis inicial fue más favorable del que merecían los riesgos de su sector. Sin embargo…si volviéramos a estar en aquella situación, la decisión sería la misma o muy parecida. Lo único que queda es aprender de este tipo de errores…de cara a las siguientes inversiones, pero no llorar por la leche derramada.

10 Sobre BME y la entrada de competidores, ¿cómo valoras el cambio de moat y si piensas sobreponderar hasta el 10% a estos precios, teniendo en cuenta que el dividendo en el fondo no tributa?

No creo que su foso defensivo, moat, haya sufrido realmente. El alcanzar el nivel máximo que permite la CNMV dependerá del precio al que podamos adquirirlas… si hay suerte y siguieran cayendo no dudo que recomiendo incrementar la posición dentro del Argos.

11 ¿Qué opinas de Repsol y la evolución del precio del petróleo?

Sobre la evolución del precio del petróleo- como de cualquier otra materia prima- no tengo más opinión que el pensar que no se mantendrá en niveles de mínimos para siempre, llegará un momento en el que la situación se estabilice y las empresas productoras se ajusten…en ese momento el precio del petróleo seguramente suba, aunque evidentemente no estoy pensando en que se dispare hasta los $100 de nuevo. No es mi negociado. Repsol ha ido haciendo los cambios para ir ajustándose a esta situación y a largo plazo no dudo que será capaz de seguir generando valor para los accionistas. En estos niveles- precio de 8,61€- hemos incrementado la posición. Creo que dentro de unos años estos precios se verán como una buena oportunidad.

12 ¿No crees que es momento ya de invertir en algún banco?

No. En primer lugar y como digo siempre, no tenemos obligación de invertir en todos los sectores. En segundo lugar creo que aún han de venir sorpresas- malas, claro- por parte de la banca…y la parte de Sareb en ese futuro no creo que sea especialmente boyante o favorable.

13 ¿Qué crees que ocurrirá en los próximos cinco años?

Pues sin entrar en la “rentabilidad promedio” de los próximos años… que la desconozco por completo, espero que, al menos, terminemos con un resultado igual o mejor que el obtenido en los primeros cinco años de vida del Argos: batiendo al Ibex35 incluyendo los dividendos brutos en la comparativa del índice; esto es… seguir generando valor a los argonautas.

14 Dada la última compra de Arcelor Mittal, ¿significa que prefieres comprar empresas en dificultades y muy baratas, tipo net-net?

Lo cierto es que no. Sigo prefiriendo recomendar la inversión en empresas compounder antes que en net-net… sin embargo como explicaba en la Carta de Lanzamiento del Argos Capital FI, el enfoque que utilizamos complementará las excelentes empresas a precios razonables con las empresas mediocres a precios ridículos. Si encontramos una empresa fabulosa a un buen precio, invertiremos en ella y si es una empresa- como ocurre con ArcelorMittal- mediocre pero cuyo precio es ridículo también lo haremos.

15 ¿Qué opinas de GEOX?¿Piensas que merece la pena?

Sí, sigo pensando que merece la pena- de hecho estamos manteniendo una plusvalía más el dividendo anual que nos viene pagando. Sigo pensando que, aunque la situación económica en general y de consumo en particular les sigue lastrando, se han dado los pasos para salir reforzados estabilizando los márgenes, incrementando ventas, dirigiendo la estructura de los puntos de venta hacia donde los márgenes son mayores. Creo que siguen mejorando su ventaja competitiva y que en el futuro seguiremos viendo grandes cosas de esta empresa

16 ¿Qué puedes comentar de Indra?

Indra ha pasado por estas situaciones que venimos comentando…reajuste de su cartera de negocio, reducción de ingresos y entre medias un ajuste de cuentas a nivel de la cabeza visible. Al final las cosas se ajustan a la nueva realidad, se ejecutan reestructuraciones y la compañía empezará a salir del bache. Buffett dice que conviene invertir en una empresa que hasta un idiota pueda dirigir… porque llegará el día en que lo hará. En el caso de Indra- sin pensar que haya estado o esté dirigida por dirigentes a los que se aplique ese calificativo- es parecido… la empresa es capaz de seguir generando productos y servicios que son apreciados por los clientes. Lo demás quedará olvidado y retornará a la rentabilidad tradicional.

17 ¿Te sigue gustando Ferrovial? ¿No pesa mucho en la cartera?

Actualmente la posición de Ferrovial está actualmente por debajo del 10%, aunque lo ha superado puntualmente. Por mi parte no tendría inconveniente en que pesara aún más ya que es una empresa que espero se mantenga en cartera durante muchos años. Ferrovial es uno de los ejemplos de empresa compounder… el tiempo es amigo y le permitirá seguir incrementando su valor año tras año. Además creo que aún son capaces de aportarnos alguna alegría en un periodo breve de tiempo. Creo que todos los argonautas debemos estar más que agradecidos a esta empresa.

18 ¿Puedes explicar la posición en Berkshire Hathaway?

La posición es sencilla. Actualmente nos pesa casi un 7% (tenemos dos acciones de la clase A). El motivo para tenerla es doble: por un lado está barata y es una compounder excelente y por otro lado, nos permite tener al mejor inversor de la Historia de nuestro lado… incrementando el valor intrínseco de la compañía mes tras mes.