Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o en Argos serían a esa misma fecha:

Comentario General

Me parece que la mayor diferencia entre un value investor y el factor de crecimiento es el foco del primero en el balance y la preocupación del segundo con el estado de pérdidas y ganancias. Predecir los beneficios en cualquier momento es un juego de bobos. Nadie lo logra bien. En buenos tiempos los analistas son demasiado optimistas; en recesiones económicas ocurre lo contrario.

Asumamos que los beneficios globales van a caer y las tasas de crecimiento se rompen. ¿Cómo logra uno su beneficio? Uno buscaría el margen de seguridad en el balance con mucho efectivo o equivalentes, activos físicos suficientes y poca deuda. Lo reitero – el precio debería estar en mínimos. Uno debería pagar sólo por múltiplos de bajos beneficios y free cash flow. Uno busca catalizadores. LA RENTABILIDAD POR DIVIDENDO ES REALMENTE IMPORTANTE.

Peter Cundill- What to look for (Cundill Value Fund)

Oustanding Investor Digest: Como le he mencionado en una conversación anterior, los peores diez años de inversión de Templeton fueron sus primeros diez años. Y usted me dijo que en su caso fue lo mismo.

Walter Schloss: Sí, es cierto. Creo que en los diez primeros años logras un tipo de familiaridad con lo que estás haciendo.

Walter está acertado aquí. Todos los inversores necesitan experiencia y la mayoría están abocados a sustanciales pérdidas en sus primeros años de especulación/ inversión. Estas son palabras de sabiduría para todos los nuevos inversores, incluso si haces mal las cosas, le llevó a Walter Schloss, uno de los mejores inversores de siempre, una década el sentirse cómodo invirtiendo. No aceleres las cosas, llegarán, necesitas familiarizarte con lo que estás haciendo.

Walter Schloss- Master of Deep Value

Este es el problema de tener una política monetaria que está influenciada por el temperamento político y las decisiones de un pequeño grupo de personas. Lo que ocurre es que la gente busca chivos expiatorios cuando llega una recesión y apuntarán al banco central que no fuera tan acomodaticio como les hubiera gustado y culparán al banco, en vez de simplemente entender que el ciclo económico es como es. Bill White es mi banquero central favorito.

Los modelos de los bancos centrales, nos dice, son máquinas artificiales. Su mejor cita fue: «El problema básico con los bancos centrales es: ellos creen que saben cómo funciona la economía». Sus modelos están construidos para jugar y siempre asume un retorno al equilibrio. Pero no hay equilibrio- estás donde estás. El problema con los modelos de equilibrio es que no reflejan la realidad.

John Mauldin- Thoughts from the Frontline 16-5-2015

Es desconcertante haber recomendado la compra de acciones en 1931 ya que han caído mucho más desde entonces. Esto debilita la propia confianza en su propio juicio. Tenías tanta razón, sin embargo, en 1931 como ahora recomendando la inversión en acciones que eran entonces baratas. Recuerdo claramente que no podía encontrar justificación para los valores que existían en 1928 y en muchos casos recomendé la venta o aconsejé contra la compra. Estaba totalmente equivocado, ya que los precios subieron mucho más en 1929. Sólo estuve equivocado, sin embargo, en que no acerté con el pico del mercado. Es cierto que los valores en 1928 ya eran inconvenientemente elevados juzgados por medidas estándar o normales.

El 18 de Abril de 1929, dicté un memorándum que se publicó para toda la organización, cuyas copias aún pueden encontrarse en los archivos. El tema del memorándum era impopular. Establecía que la gente estaba comprando acciones sin importarles el valor, la capacidad de beneficios o los dividendos, presentes o futuros. Establecía que la gente estaba comprando acciones no porque valieran el precio al que se vendían sino porque esperaban que subieran más y podrían venderse con beneficio. El memorándum establecía que el especulador medio que comprara acciones basándose en esa teoría perdería dinero en el largo plazo. Comparaba la psicología entonces existente (Abril 1929) con la psicología del boom inmobiliario de Florida, la inflación de materias primas en 1919 y otros periodos característicos de inflación. Apuntaba que uno no podría permitirse comprar acciones que ganaran menos del 5% y pagaran menos del 3% sobre los precios entonces existentes. Establecía que ´quizás vamos a tener la mayor era de prosperidad de nuestra historia´.

Quizás ya habíamos tenido esa era. Quizás no tuviéramos nada más que beneficios y dividendos crecientes delante nuestro. Eso espero. Si fuera así, los valores actuales están escasamente justificados; si no lo fuera, los precios caerán. Muchas cosas pueden suceder, la mayoría de ellas imprevistas- políticas, guerras, cambios económicos, competición europea, falta de crédito, repatriación de reservas extranjeras, balanza comercial adversa, repentina retirada de grandes sumas de dinero del mercado por efecto de llamadas al margen, restricciones de la Reserva Federal, interferencias del Congreso o el Gobierno. Estas cosas probablemente no ocurrirán, pero podrían. Si no pasa los niveles actuales podrían estar bien- si ocurren, el último comprador sufrirá y no el penúltimo,….pero todos no podemos ser el penúltimo.

Dean Witter in a 1932 Memorandum calls the Bottom

UPDATED Feb 2010- A Study of Market History through Graham and Buffett and Others

El mes de Mayo ha sido inestable…aunque la mejor definición del comportamiento- en una sola palabra- del mercado en el corto plazo la dio John Pierpont Morgan (el famoso J.P.) cuando le preguntaron su pronóstico para el mercado….fluctuará dijo,…y se quedó tan pancho. Pues el mercado en Mayo,…fluctuó. Terminó recortando ligeramente, mientras que el Argos terminó subiendo ligeramente lo que nos permite estar teniendo mejor comportamiento que el mercado en el año pese a tener mucha más liquidez en nuestra cartera.

Y sin embargo, entre Grecia, nuestras propias elecciones municipales y autonómicas y otros malos personajes de mal vivir, seguimos en una situación en la que parece que estamos en tierra de nadie con el mercado sin decantarse ni al desplome ni al despegue con alegría. ¡Aaaaaay, Macarena! Vamos….que Dios pille confesados a los que se animen a dar alguna indicación de por donde van a ir los tiros.

Pese a ello y como sabéis los argonautas, NO hacemos predicciones económicas ni de mercado…como siempre os he dicho:

El mercado que haga lo que quiera que nosotros haremos lo que podamos.

Cuando realmente vendría saber lo que va a pasar es en momentos como éstos donde parece que nos encontramos en el filo y donde el futuro se presenta más incierto, al menos en el corto plazo. Pero incluso acertando,… no sabríamos o no podríamos fiarnos de que las siguientes predicciones vayan a ser correctas….es algo parecido a una Casandra al revés….supongo que os sonará: Casandra era hija del rey Príamo de Troya a quien los dioses habían maldecido haciendo que, siendo acertadas, sus profecías nunca fueran creídas por la gente y por ello cuando les advirtió acerca de los aqueos y la trampa que suponía el Caballo de Troya (Timeo danaos et dona ferentes,…si no recuerdo mal: Temo a los griegos- danaos- incluso cuando traen presentes, que grita el Laocoonte) nadie la cree y finalmente los griegos logran destruir la ciudad de Troya.

Pues en este caso parece que tenemos la maldición de Casandra al revés. Todo el mundo se cree lo que sea, sea cierto o no, tenga lógica o sea una locura. Y claro,…tampoco sirve de mucho…ahora, entretenido es un rato, no lo vamos a negar.

Quizás si Dean Witter estuviera en estos momentos vivo escribiría otro memorándum donde más o menos vendría a decir algo parecido. Pese a todo lo que ha pasado, seguimos creyendo que los beneficios y dividendos empresariales van a seguir creciendo indefinidamente- o al menos el tiempo suficiente para no ser nosotros los últimos en salir del teatro en llamas-, pensamos que los bancos centrales saben y controlan realmente los ciclos económicos- pese a tantas evidencias históricas de que no es así: aunque gozan de un enorme poder no son capaces de prever los efectos colaterales o las situaciones no previstas-, y parece que seguimos invirtiendo en activos al precio que sea….No es por nada, pero no parece que ello pueda terminar bien.

En situaciones similares- aunque en realidad, en cualquier entorno- el enfoque value de Buffett-Graham aporta un marco conceptual sólido y que sin evitarnos errores (los hemos tenido y los tendremos en el futuro) nos permite navegar por ese tipo de mares y saber que saldremos a flote y llegaremos a nuestro destino. El Argos Capital está en búsqueda continua de oportunidades de inversión de vuestro dinero y contamos con dos ventajas principales: nuestro tamaño y la paciencia.

Contar con un tamaño reducido- aunque poco a poco va creciendo- es una gran ventaja ya que nos permite acceder a todo tipo de inversiones, tanto de gran tamaño como de pequeño, cosa que fondos con patrimonios mucho más elevados que gestionar no pueden hacer…simplemente porque ese esfuerzo no les merecería la pena. Es como si pudiéramos cazar tanto en aguas profundas de mar abierto como en aguas someras de un arrecife…podemos dar caza a cualquier especie que nos ofrezca suficiente margen de seguridad.

La segunda característica- la paciencia- es incluso más importante: Nos permite esperar a que aparezca la pieza adecuada y estar tranquilos sin hacer nada. Muchas veces los inversores cometen el error de tener prisa por “hacer algo”,…si han vendido una empresa con fuertes plusvalías necesitan comprar algo,…la liquidez les quema en las manos,…lo que sea, parece que cualquier cosa y a cualquier precio es mejor que la liquidez. En nuestro caso esto no es así y gracias a los argonautas que estáis alineados con este planteamiento, la gestión es más confortable. Tener unos inversores que entienden y conocen lo que estamos haciendo es un lujo del que pocos pueden presumir. Es cierto que yo me esfuerzo a través de las Cartas o los comentarios en reforzaros ese sentimiento,…pero sin vosotros no se lograría.

Aunque sea complicado encontrar oportunidades de inversión en mercados cerca de los máximos históricos siempre es posible que aparezca alguna que nos haga vibrar y sacar la cuque podamos usar en cualquier momento. Y a la hora de invertir no hay que ser quisquilloso en el sentido de que no es importante de dónde sale la idea en cuestión. Uno de los mejores inversores es Mohnish Pabrai y como él mismo dice de sí mismo…es muy bueno “copiando” ideas- lo que se puede traducir como piggybacking- de otros grandes inversores….sólo que es excepcional seleccionando las mejores ideas que están en su propio círculo de competencia y puede acumular en ellas tanto como considere conveniente. Eso puede hacerle pasar por momentos complicados debido a su concentración de cartera,…pero es lo que le ha hecho diferenciarse del resto.

No hay ninguna ley que prohíba copiar la idea de otro inversor,…ni es ninguna inmoralidad.

Son tan escasas las empresas baratas que cuando aparecen en el radar, es indiferente si hemos sido los primeros o los últimos en aprovecharnos del margen de seguridad que nos ofrece el mercado. Algunas veces encontraremos las oportunidades por nosotros mismos, en otras porque las hayan descubierto otros inversores a quienes admiramos, en otras ocasiones- como ha pasado en el Argos y sus argonautas- las encontraremos después de que alguno de vosotros me la haya puesto delante….yo soy un poco lento de entendederas pero alguna que otra será atractiva y nos haremos con ella. En este sentido, sois la mejor tripulación que se pueda tener,…no hay inversores más involucrados que vosotros: lo garantizo. En otras ocasiones, nos enteraremos de que empresas que tenemos en cartera…también les gustan a otros inversores value, como ha pasado recientemente.

Mientras otros se centran en discutir sobre los mercados, sobre la economía, la política… el Argos se concentra exclusivamente en buscar compañías que cumplan nuestros requisitos de suficiente margen de seguridad. Como siempre intentaremos buscar primero las empresas excelentes y posteriormente las mediocres a precios de oferta…y en ocasiones tendremos la posibilidad de encontrar de las primeras a precio de las segundas…es difícil que suceda, pero nunca hay que descartarlo.

Seguimos disfrutando de un mercado alcista cíclico, esto es, una fase alcista dentro de un mercado bajista de largo plazo….como os he explicado en otras ocasiones pudiera ser que éste sea el primer mercado alcista de largo plazo- secular- que comienza en niveles tan elevados, pero personalmente opino que es más prudente pensar que estamos aún en una fase bajista secular….y prepararnos para ello.

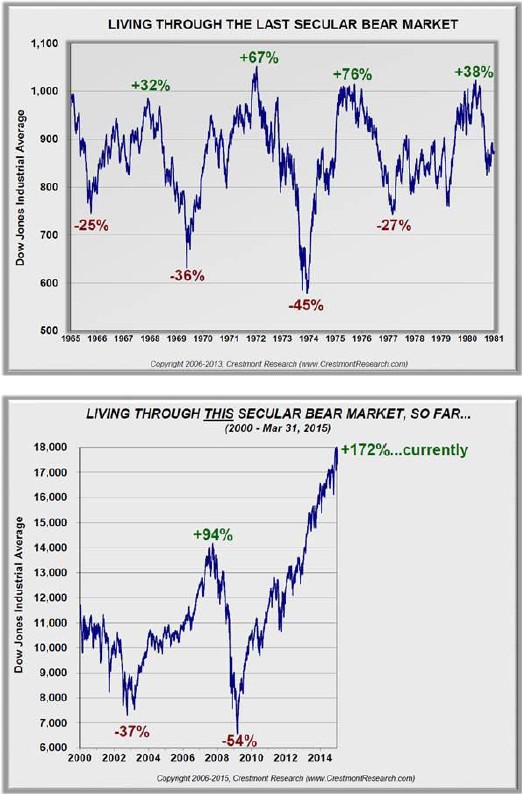

Normalmente es difícil pensar que cuando llevamos subiendo desde Marzo de 2009 de manera casi ininterrumpida podamos pensar que estamos en un mercado bajista… pero la historia tiene estas cosas y conocerlas ayuda a afrontar el futuro. Veamos algunas gráficas que pueden ser interesantes. La primera- están tomadas todas, junto a la anterior, de John Mauldin Thoughts from the Frontline 27-5-2015- corresponde a los movimientos del mercado en el mercado bajista de los años 70,…la segunda corresponde a la nuestra. Disfrutadlas.

![]()

Como podéis observar no es tan extraño el ver movimientos muy acentuados dentro de un mercado –alcista o bajista- secular y estas subidas no implican que el mercado no vaya a hacer más que seguir la senda alcista de por vida…y si se da la vuelta (de sopetón o a lo largo de varios años de pobres o malos resultados),…podría ser una vuelta muy larga. Para acercarse hacia los niveles de PER de Shiller (el PER no de un único año sino el promedio de diez años) de un solo dígito o casi en los que comienzan históricamente los mercados alcistas de largo plazo, el recorte podría ser muy significativo.

Haga lo que haga el mercado seguiremos centrados en buscar aquellas empresas que nos ofrezcan suficiente margen de seguridad. Y mientras no las encontremos estaremos en otro tipo de activos u otro tipo de operaciones, como la reciente operación de arbitraje.

Al igual que en cartas anteriores, para que la comparativa de la evolución de vuestro fondo con los mercados pueda daros algo más de información ya que cada vez pesa más en la cartera, y dado que las primeras decisiones se tomaron el 21-1-2011, puede ser interesante ver qué tal se han valorado por el mercado las compañías que tenemos en la cartera desde esa fecha hasta el 30-4-2015. La evolución de los respectivos índices en ese periodo ha sido el siguiente: +3.59%, +32.03%, +36.14%, +80.20% y +45.90% respectivamente. La selección de bolsa actual en ese mismo periodo nos ha generado un +13.68%; en el año lleva un +11.12% (en ambos casos sin incluir dividendos en nuestra cartera mientras los índices sí los incluyen- para haceros una idea, si incluyéramos los dividendos, nuestro acumulado sería +42.30%). En este punto os hago un inciso, como sabéis hemos ido vendiendo alguna de las empresas que teníamos con fuertes plusvalías; mientras la teníamos en cartera su “beneficio” se mostraba en la comparativa. Al haberlas vendido y realizar la plusvalía, ya no aparece su efecto en esta comparativa y cada vez este efecto supone mayor rentabilidad que no aparece en el cálculo, aunque la hayamos obtenido,…podéis notar también la diferencia entre el índice SIN dividendos (+3.59% acumulado) y el índice CON dividendos (+32.03%), por eso es tan importante que la comparativa se haga frente al índice con dividendos. Al igual que en la carta anterior no os fijéis en los movimientos a corto, tened la vista puesta en el sendero y el objetivo a largo plazo.

SASKATCHEWAN HOLDINGS

Esta es la primera empresa en la que nos “subimos a la chepa” de otro inversor y tras analizarla creo que hemos encontrado – e incorporado- una empresa que nos va a dar grandes alegrías. En su día les envié un Comentario de Actualización a los argonautas comentándoles ligeramente esta empresa. Ahora la comentaremos con algo más de detalle.

Antes de eso, un inciso sobre los Comentarios de Actualización. Uno de vosotros me envió un mensaje por otro medio- Rankia- puesto que acababa de hacerse argonauta y quería saber cómo recibir los Comentarios de Actualización. Como sabéis ni las Cartas del mes ni los Comentarios de Actualización son obligados por ley,... pero sin embargo personalmente las considero muy importantes en el mantenimiento de “nuestro espíritu de partnership”. Y sé que para vosotros también lo son. Por supuesto la Carta del mes es más importante que los comentarios de actualización…pero éstos son algo “especial”. Que yo sepa somos el único fondo de inversión que os mantiene informados de prácticamente cada movimiento casi “en tiempo real”. Muchos no lo necesitáis, pero sé que a otros os gusta recibirlos y empezar a mirar la empresa en cuestión por vuestra cuenta,…mi planteamiento es tratar de seguir el espíritu del partnership y aunque ahora ya no necesito vuestra autorización por cada movimiento, me gusta manteneros al tanto como si lo necesitara,…de esta forma todos tenemos presente que el patrimonio del Argos Capital OS pertenece.

Evidentemente esos Comentarios de Actualización- que salvo casos muy, muy particulares- sólo envío antes del día quince de cada mes (no es cuestión de agobiaros con mensajes y comunicaciones continuas), los envío únicamente a los argonautas de los que tengo sus datos, en concreto su dirección de correo electrónico. Por ello, os ruego a todos los argonautas que leáis estas Cartas y que no estéis recibiendo los Comentarios de Actualización que me enviéis vuestros mail para incluiros en la lista de distribución de dichos comentarios.

Vayamos ahora con la empresa Saskatchewan Holdings. Saskatchewan es una empresa muy pequeña, una de las consideradas como microcap con una capitalización entorno a 230 millones de dólares, de los cuales unos 50 son efectivo, por lo que estamos pagando por el negocio 180 millones de dólares. ¿Y qué negocio estamos comprando? Básicamente su negocio es diseñar financiación a medida para empresas de las ciencias de la salud- tranquilos, no me he salido de mi círculo de competencia: lo que compramos se dedica no a los medicamentos sino a la financiación. Su intención es facilitar financiación, por importes inferiores a 50 millones de dólares, a empresas del sector salud que precisan dicha financiación para proseguir con sus proyectos de investigación y desarrollo de nuevos productos y para lo cual cuentan con la garantía de los royalties de medicamentos más que testados en el mercado y con amplia trayectoria…en este sentido, la financiación que Saskatchewan ofrece con la garantía de dichos royalties es semejante a una inversión en un bono corporativo en el que compramos sabiendo, con un elevado grado de certidumbre (por el histórico de dichos royalties), cuáles serán los flujos de efectivo que recibiremos…. Esto le supone rentabilidades promedio del 13-16% anual.

El accionista principal ha suscrito una ampliación de capital hace unos pocos meses además de que el equipo gestor, que cuenta con gran y satisfactoria experiencia en el campo, ha dado el salto desde sus anteriores entidades- de mucho mayor tamaño- a este proyecto lo que informa de su compromiso y su confianza…y su apuesta y visión en el futuro de la empresa. Aunque la parte principal del negocio es en exclusiva de la empresa, en ciertas ocasiones colaboran con determinados family offices donde el importe final de la financiación supera el tamaño al que quiere acudir.

El nicho de negocio es importante porque las compañías farmacéuticas de mediano y pequeño tamaño tienen complicado conseguir la financiación ya que tradicionalmente la financiación la han obtenido vía ampliación de capital o a través de deuda convertible que es altamente dilutiva, mientras que la financiación vía renta fija por debajo de 25 millones de dólares es considerada demasiado pequeña por las instituciones financieras…lo que deja la puerta abierta para que Saskatchewan pueda obtener una alta rentabilidad con bajo riesgo. Los royalties de dichos Según su propia terminología- que vosotros como inversores value reconoceréis con agrado- buscan “colillas de cigarro” (cigar butts).

Esta empresa, al igual que la mayoría de las que forman parte de nuestra cartera, no tiene deuda y sin embargo, es muy, muy rentable. Su margen bruto es del orden del 80% básicamente porque sus costes son muy reducidos, y su margen neto- real- es superior al 50%,…cifras que sólo hemos visto en compañías con característica de monopolio como BME, por ejemplo. Sin embargo…no es esto todo….aún hay más.

Suponiendo ese beneficio- real- estaríamos comprando la empresa como si fuera un billete de 100 por el que pagamos 40,...un enorme margen de seguridad analizándola como una compañía en crecimiento (y estoy siendo extremadamente prudente en dicho crecimiento, os lo aseguro: tasa de descuento del doce por ciento y estimación de crecimiento del 8% anual- aunque viene creciendo muy, muy por encima).

Pero como os digo, no es eso todo. La empresa cuenta con unos 430 millones de euros en créditos fiscales hasta el año 2032 (aunque el grueso ha de aplicárselos antes de 2021), lo que significa que hemos pagado la mitad de lo que nos exime hacienda de pagar. Tan sólo asumiendo esos créditos fiscales como valor de la empresa, estaríamos doblando nuestra inversión…, pero es una empresa que está creciendo, que no tiene deuda, donde irá incrementando su facturación y beneficios en el largo plazo. La empresa vale más que eso. La ventaja de esta empresa- junto con su enorme margen de seguridad- es que esos créditos fiscales nos aportan un “catalizador” independientemente de la evolución del mercado. Creo que es una muy buena incorporación para el Argos.

OLD MCDONALD

Esta empresa es una que ha venido gracias a uno de vosotros…los argonautas no sólo sois la mejor tripulación,…en ocasiones sois los mejores vigías que uno puede tener. Esta empresa nos convierte en los líderes del sector avícola de Estados Unidos junto con la que ya tenemos en cartera, CAL-Maine.

Esta empresa fue fundada en 1947 y se ha centrado exclusivamente al producto 100% natural, sin aditivos ni hormonas, sin almacenar pollo congelado…ninguna otra empresa del mercado produce cien por cien natural, lo que les permite posicionarse en el mercado con un valor añadido y una imagen de marca exclusiva. En una sociedad donde cada vez se está más concienciado- y se está dispuesto a pagar por ello- con los alimentos 100% naturales esto representa mucho valor.

Esta empresa no tiene deuda, y cuenta con mucho efectivo ya que salvo casos excepcionales las inversiones de capital las hace con su propia liquidez lo que le otorga una estabilidad y fortaleza financiera a prueba de bombas, ya que su planteamiento tradicional es no tener que sufrir por la financiación lo que les ha llevado a ir acumulando el suficiente efectivo en su balance que, cuando llega el momento de abrir una nueva planta de producción o realizar mejoras y automatización en las ya existentes, tengan dicho dinero disponible.

Por su propio tipo de negocio- al igual que CAL-Maine- el grueso principal de sus costes son los asociados al pienso y el crecimiento de los pollos, lo que nos genera el mismo tipo de variabilidad sobre sus beneficios que podemos encontrar en la empresa CAL-Maine. En la siguiente gráfica vemos la evolución de sus datos principales: