Acceder

Fondos de titulización activos

Autor

Guillermo Westreicher

Un fondo de titulización de activos es un fondo que se configura como un patrimonio separado, conformado por derechos de cobro, y administrado por una sociedad gestora. Así, a partir de este capital aislado, se emiten títulos negociables que se ofrecen a los inversores.

Es decir, un fondo de titulización de activos es un instrumento de inversión constituido sobre compromisos de pago a futuro. Tomando estos activos como respaldo, se emiten valores al mercado financiero llamados bonos de titulización.

Cuando nos referimos a derechos de cobro, estos pueden ser hipotecas, créditos vehiculares, préstamos empresariales, facturas, alquileres por cobrar, entre otros.

Para explicarlo en términos más sencillos, cuando el agente invierte en un bono de titulización, los flujos de ingresos que recibirá por esa operación están garantizados, por ejemplo, por las cuotas que un deudor pagará por su hipoteca.

¿Cómo funciona el proceso de titulización de activos?

Para entender cómo funcionan estos fondos, es necesario explicar en qué consiste la titulización. Mediante este proceso, los activos que respaldan los valores negociables se separan del balance de la entidad que emitió originalmente los derechos de cobro.

Una entidad que desea financiación (cedente), por ejemplo, un banco, vende determinados activos al fondo de titulización. Estos activos se eliminan del balance del cedente.

La cartera cedida se transfiere a un emisor, que normalmente es un vehículo de propósito especial o SPV, por sus siglas en inglés.

Un SPV es una entidad creada usualmente por una institución financiera, la cual busca mantener fuera de su balance la cartera de activos que gestione el SPV.

El SPV financia la adquisición de los activos cedidos con la emisión de valores negociables respaldados por dichos activos. Estos valores (los bonos de titulización) son los que se colocan entre los inversores.

Los bonos devengan intereses. De ese modo, los inversores reciben pagos periódicos a un interés fijo o flotante. Dichos flujos son financiados con la cartera cedida.

Cuando los activos cedidos son préstamos hipotecarios, el fondo que los adquiere es un fondo de titulización hipotecaria (mortgage securitisation fund), y los valores que emite se denominan bonos de titulización hipotecaria.

Vale precisar que los activos cedidos pueden dividirse en tramos, para vender por separado según el nivel de riesgo. Así, el tramo menos riesgoso será el primero con derecho a los ingresos generados por los activos subyacentes. Es cambio, el tramo más riesgoso, y también el más rentable, tiene la última preferencia en los cobros.

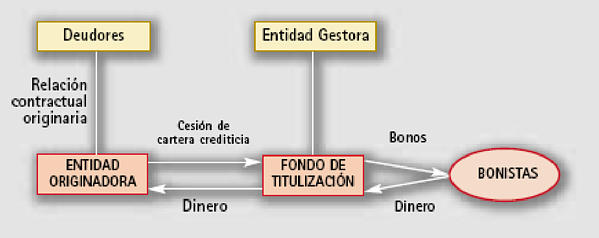

Partícipes de un fondo de titulización

Los partícipes de un fondo de titulización son:

- Entidad originadora (cedente): Es aquella institución que originalmente genera los derechos de crédito, por ejemplo, una entidad bancaria que otorga créditos hipotecarios.

- Sociedad gestora de fondos de titulización: Es aquella entidad encargada de administrar el fondo.

- Deudores: Son aquellos que deben cancelar los derechos de crédito. En el caso de los créditos hipotecarios, serían quienes recibieron dichos préstamos.

- Bonistas: Son los inversores que adquieren los bonos emitidos por la sociedad gestora.

También participan otros actores como los siguientes:

- Servicer: Se encarga de administrar y llevar el control de los préstamos.

- Estructurador: Es la entidad que estructura la operación. Así, define, por ejemplo, el número de emisiones de bonos y los parámetros para determinar que un derecho de crédito es elegible.

- Agencia de rating: Evalúa el fondo y le otorga una calificación de riesgo.

Ventajas y desventajas de los fondos de titulización

Entre las ventajas de los fondos de titulización podemos encontrar

- Para la entidad cedente, la ventaja es que, al vender los derechos de cobro, obtiene liquidez inmediata, convirtiendo sus ingresos futuros en efectivo. Esto, por ejemplo, le permite a un banco contar con más recursos disponibles para otorgar préstamos.

- Continuando con el punto anterior, al obtener recursos, el cedente puede reducir sus obligaciones financieras. Es decir, en lugar de recurrir a más deudas, el cedente entrega una porción de sus activos para la titulización. De ese modo, bajan sus costes financieros (pago de intereses por financiamientos).

- Como tercera ventaja, relacionado con el punto anterior, recordemos que los activos titulizados están apartados del balance del cedente. Además, la calificación de riesgo de la empresa y de los activos puede ser diferente. Entonces, imaginemos que una empresa con una calificación B tiene activos en su balance con una calificación AA. Por ende, si la compañía cede estos activos, podrá acceder a fondos a una tasa menor que si solicitara un crédito empresarial. Recordemos que la calificación B implica un mayor riesgo que la AA y, por lo tanto, una mayor tasa de interés (cuanto más alto es el riesgo, más alto el retorno exigido).

- Para los inversores, es una opción que da acceso a activos que, por lo general, no son directamente accesibles.

- Para la sociedad gestora, le permite obtener ganancias (por la comisión cobrada), trasladando el riesgo de impago a los inversores.

Sin embargo, también existen algunas desventajas:

- Para los inversores, existe el riesgo de incumplimiento, sobre el cual no podrán ir contra el gestor del fondo.

- No suelen ser instrumentos con mucha liquidez en los mercados secundarios. Es decir, el inversor no podría venderlos fácilmente si esa fuera su intención.

- Existe siempre la posibilidad de que la agencia calificación no realice una correcta evaluación del fondo, determinando para los bonos emitidos un menor riesgo del que realmente tienen.

- Una eventual alza de los tipos de interés conlleva un mayor riesgo de crédito. Supongamos que los préstamos (cedidos al fondo) son con interés variable, y que los tipos suben. Entonces, los intereses generados por estos financiamientos se elevan, incrementando el riesgo de impago o mora por parte del deudor.

- La titulización puede reducir el incentivo para que las instituciones cedentes sean prudentes al momento de otorgar financiamiento y controlar los riesgos. Esta fue señalada como una de las razones detrás de la crisis hipotecaria del 2008.

- Puede aumentar el riesgo sistémico por la reinversión de los fondos que obtiene la entidad cedente. Recordemos que está consiguiendo liquidez a un costo que podría ser menor al que correspondería a su propia calificación crediticia (Para entenderlo, puede regresar y revisar el tercer punto de las ventajas)

Etapas del fondo

Es importante explicar que usualmente se dan tres periodos o etapas del fondo. Primero, el gestor adquiere un portafolio, mientras se emiten bonos que tienen como colateral dichas adquisiciones (periodo de ramp-up).

Luego, se da un periodo de estabilización o valle. Su fin es mantener el fondo con un patrimonio elevado, pero no se emiten nuevos bonos. En simple, se mantiene constante el activo del fondo (los derechos de cobro), mientras que se emplea el dinero entrante para cancelar los pasivos (los bonos emitidos).

Finalmente, el periodo de amortización se caracteriza porque ya no se adquieren nuevos activos y se terminan de pagar los bonos emitidos.

¿Qué tipos de derechos de cobro se pueden ceder?

Se pueden ceder distintos derechos de cobro. No solo préstamos hipotecarios, sino créditos al consumo, valores de renta fija (bonos), cuentas o facturas a cobrar, entre otros.

Las principales entidades cedentes son las empresas financieras. Sin embargo, también lo pueden hacer compañías constructoras, eléctricas, y firmas de otro tipo.

Otras consideraciones

Para que la operación tenga sentido y sea rentable, la tasa o tipo de interés que ofrecen los bonos a los inversores debe ser menor a los intereses generados por los derechos de cobro.

De otro modo, los inversores tendrían que recibir un rendimiento mayor a los intereses generados, por ejemplo, por las hipotecas vendidas por el cedente. Debemos tomar en cuenta, además, que la sociedad gestora, así como terceros como la agencia de rating, cobran una comisión por sus servicios.

Otro aspecto a señalar es que el fondo se constituye como un patrimonio separado, y no tiene personalidad jurídica.

Además, vale precisar que la normativa de cada país establece sus lineamientos para la formación y funcionamiento de estos fondos.

Ejemplo

Supongamos que se emiten bonos de titulización por un valor de 20.000.000 de euros. La emisión se divide en varios tramos, 5 tramos de 4.000.000 de euros, y cada uno con una calificación crediticia diferente.

Los bonos tienen como colaterales préstamos de distinto tipo cedidos por el banco ZW.

*Artículo editado y complementado por @luis-angel-hernandez .

¿Quieres empezar a invertir?

¿Quieres referenciar esta definición?

Fondos de titulización activos, GuillermoWestreicher, 02 de noviembre del '23, Rankia.com

Texto copiado