Hay un dicho popular que dice que segundas partes nunca fueran buenas y espero que este post sea la excepción. Quiero aprovechar el filón de mi anterior post sobre arbitraje estadístico, el cual para mi sorpresa, ha sido el más leído de todos los que llevo.

Lo primero que quiero aclarar es que este tipo de operativa no la llevo a cabo por diversos motivos:

- No encuentro ni creo que encuentre una gestión de riesgo adecuada a mi gusto porque no se puede establecer un stop loss, en mi caso no puedo (ni quiero) estar todo el día pendiente del mercado aunque se pueden programar algoritmos o incluso puede que haya plataformas que cierran el spread llegado a cierto nivel de pérdidas. En cualquier caso mi recomendación es estar lo menos apalancado posible y disponer de mucho flotante por lo que veremos un poco más adelante.

- La mayoría de las combinaciones de instrumentos que se pueden formar no tienen un objetivo común y en algún momento nos meten en problemas por un comportamiento actual totalmente divergente al histórico. He comentado con un compañero de Rankia este punto y hace unos años compartió de forma brillante sus conocimientos sobre la materia. Lo podéis ver como lo hace entre los Índices Dow y S&P500, ambos índices sirven para reflejar la cotización ponderada media de las empresas más importantes de la economía de EE.UU. Tiene más sentido hacerlo para mi gusto con estos dos índices que entre el peso mejicano y el zumo de naranja.

- En el mercado de divisas (Forex) tengo dudas que sea una operativa robusta a largo plazo porque siempre que relacionamos pares de divisas, estamos suponiendo que la política monetaria llevada a cabo por los Bancos Centrales va a ser similar a la actual. Sin embargo está probado que históricamente en el mercado de divisas los Bancos Centrales en determinados momentos están obligados a "mover ficha" y el resultado son en muchas ocasiones tendencias bien marcadas que rompen cualquier tipo de relación previa con otro instrumento que hayamos podido establecer. Ejemplo reciente: Abenomics

Por todo ello voy a poner un ejemplo de Regresión lineal múltiple con futuros de Soja, Aceite de Soja y Copos de Soja que cotizan en el mercado de Chicago CBOT. En estos tres mercados tal vez tenga más sentido intentar buscar algún tipo de relación estadística debido a su origen común.

Lo primero que he hecho es bajarme la información histórica de las cotizaciones de los 3 mercados desde 1959 a través de Quandl. Al analizar los datos de correlación en marco temporal diario:

| Coeficiente de correlación | |

| SOY-MEAL | 0,975048085 |

| SOY-OIL | 0,939879765 |

| MEAL-OIL | 0,859258725 |

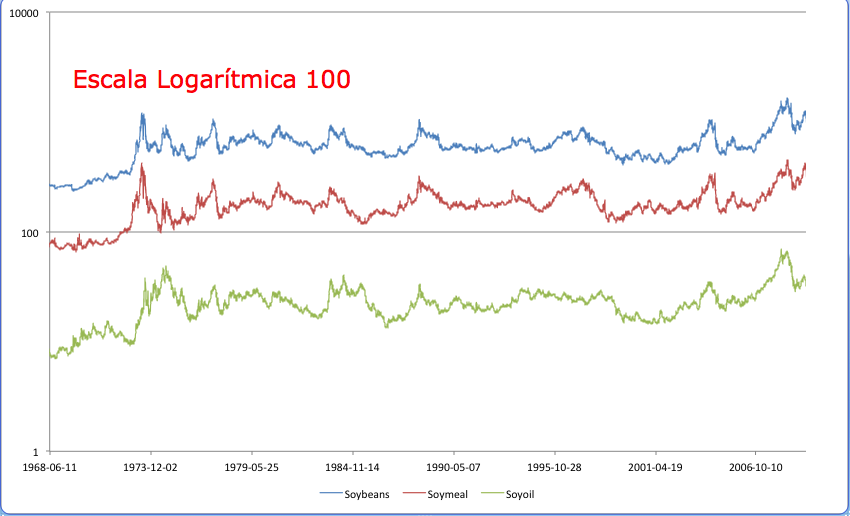

Se puede ver en el siguiente gráfico que los 3 mercados presentan una correlación muy alta tal como vimos en el anterior cuadro:

Voy a buscar un modelo que explique la cotización de Soybeans (variable dependiente) a través de Soybean oil y Soybean meal (variables independientes). Es relativamente sencillo hacerlo a través de Excel, el modelo propuesto es el siguiente:

| SOJA =12,64673+2,088527*MEAL+10,27961*OIL |

El R cuadrado y desviación estándar de este modelo:

| Regression Statistics | |

| Multiple R | 0,995251633 |

| R Square | 0,990525814 |

| Adjusted R Square | 0,99052445 |

| Standard Error | 29,98391868 |

| Observations | 13893 |

La bondad del ajuste es bastante bueno y con un historial de casi 14.000 observaciones!. La media está practicamente centrada en el 0.

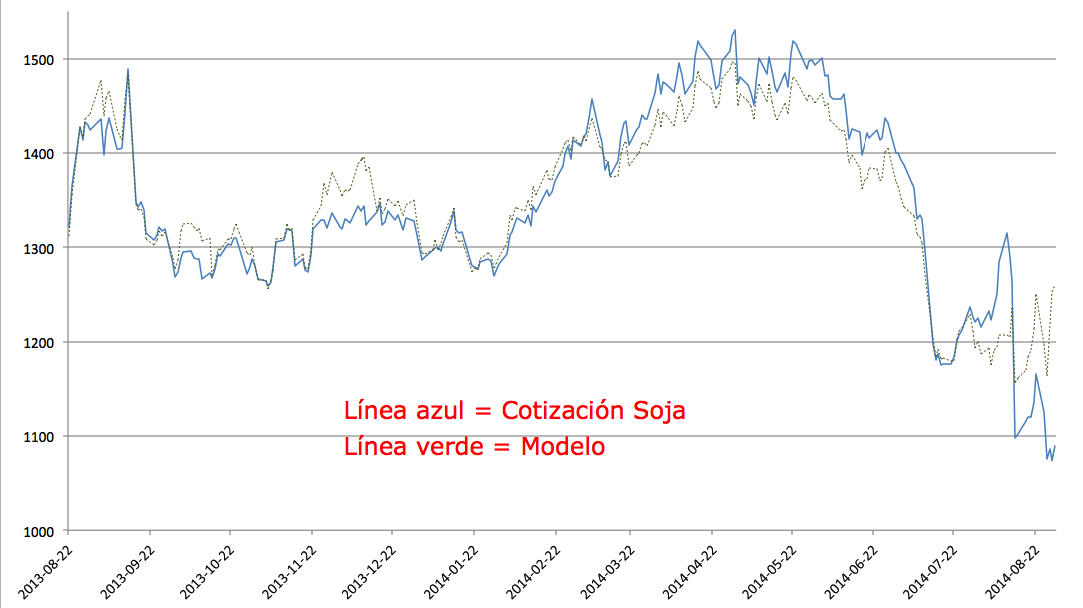

En el último año podemos ver cómo va actuando nuestro modelo de predicción en comparación con la cotización diaria de la Soja:

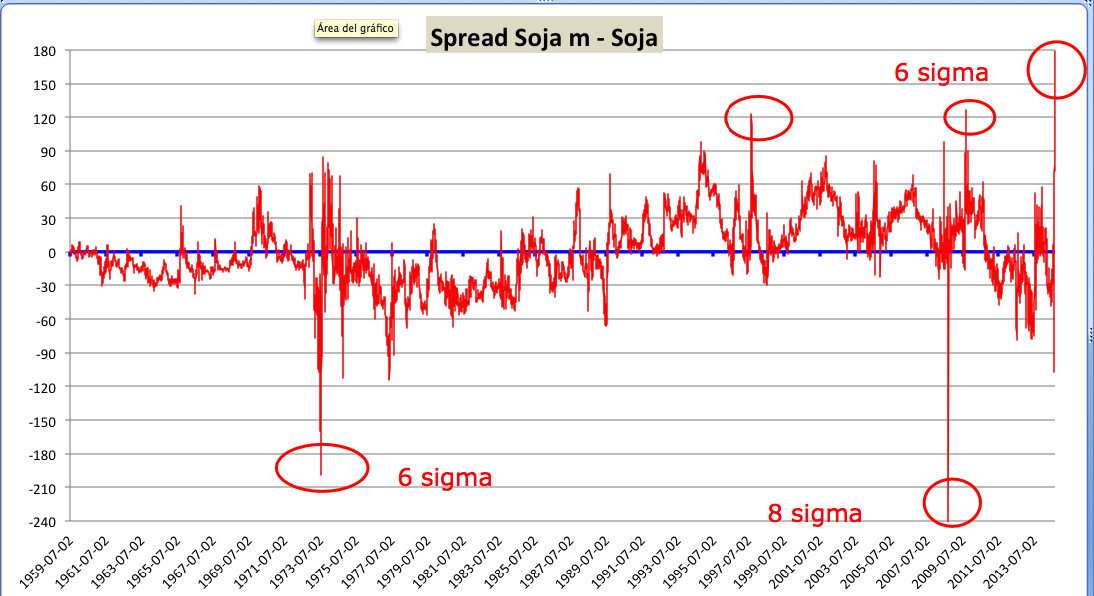

El compartamiento que se aprecia como habitual, es cuando ambas líneas se sepraran lo suficiente, luego tienden a converger. Ahora viene lo interesante, vamos a ver cuánto se pueden separar ambas líneas a lo largo de todos estos años en el siguiente gráfico:

Cada línea horizontal del gráfico significa un distanciamiento sobre la media (muy cercana a valor de 0) de una desviación estándar (aprox. 30). Es interesante ver como en algunos momentos el spread se ha disparado hacia ambos lados. Son eventos que según la probabilidad que marca la distribución normal, no debería ocurrir tan a menudo como ya han ocurrido. Este hecho fue ya tratado en este post.

La crisis de 1973 o la del 2008 tuvo un impacto más que notable en este tipo de estrategias y si la información de Quandl es precisa (no se puede pedir más si los datos son gratuitos), actualmente nuestro spread se ha desviado 6 desviaciones estándar sobre la media.

El filón o "edge" se puede apreciar en el comportamiento reversivo a la media del instrumento creado, y por tanto se puede establecer la compra o venta del spread cuando se distancie las desviaciones estándar que uno considere oportuno, pero lo importante es ver qué plan de cobertura vamos a seguir ante los eventos que hemos visto que han ocurrido y seguramente ocurrirán también en el futuro.

En este análisis hay un principio que no se cumple: Homocedasticidad (la varianza de los errores NO es constante), este hecho se observa cada vez mejor al incrementar el tamaño de la muestra. En nuestro caso hemos cogido la máquina del tiempo y hemos analizado lo ocurrido con este spread desde 1958.

En una de las entrevistas a William Eckhardt en The New Market Wizards: Conversations with America's Top Traders (libro muy recomendable) expone el concepto de varianza infinita en las distribuciones de los precios. Es un tema que le dedicaré un post en el futuro.

Pongo a vuestro disposición el archivo excel del análisis aquí.

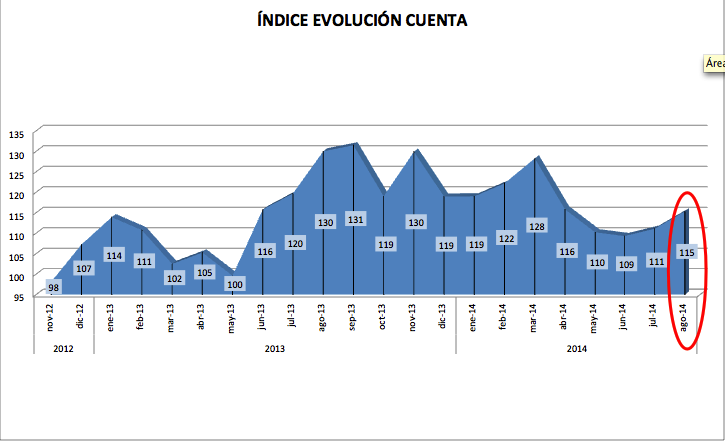

Resultados Mensuales Cuenta Trading

El mes de Agosto acabó en positivo, la rentabilidad obtenida ha sido de un 3,82%. Cabe destacar que ahora dejo las operaciones abiertas mucho más tiempo y lo que realmente importa es la equidad de la cuenta a cierre de cada mes y no el saldo.

Los ratios más relevantes son:

| CAGR (Rent.%AnualComp.) | 8,3% |

| Max.Drawdown % | 25,4% |

| MAR (CAGR/Max.Drawd.) | 0,33 |

| Year to Date % (Ene-Ago) | -3,0% |

| Fecha inicio | 19/11/12 |

| Fecha Fin | 31/08/14 |

| Días | 650 |

| Semanas | 93 |

| Meses | 21 |

| Años | 1,8 |

| Trades | 1053 |

| Trades x Día | 1,6 |

Ya he cumplido 1.000 trades con esta cuenta!, (y espero cumplir muchos más).

Os deseo un buen domingo.