La parte difícil de empezar a operar es definir la estrategia o sistema de trading que vamos aplicar para ganar dinero, hay infinidad de sistemas de trading pero:

- ¿Qué sistemas de trading son realmente robustos?

- ¿Por qué se caracteriza un sistema de trading robusto?

Empezaremos resolviendo la segunda pregunta. Estaremos operando con sistema de trading robusto siempre y cuando hayamos comprobado que cuaquier valor razonable que asignemos a las variables que definen a nuestro sistema, acaban llevando a tu cuenta a obtener ganancias.

Justo lo contrario para definir un sistema de trading NO robusto, esta situación se da cuando has podido comprobar que con ciertos valores tu sistema ha funcionado increíblemente bien, sin embargo con otros valores de las variablles, ha sido una ruina para tu cuenta.

Podemos hacer un ejercicio práctico para evaluar la robustez de dos estrategias de trading muy conocidas:

- Sistema de trading basado en medias móviles -> Compramos cuando la media corta (MA1 del gráfico) sobrepasa la larga (MA2), cerramos esta operación y abrimos justo la contraria (venta) cuando la media corta (más rápida) pasa por debajo de la media larga (más lenta)

- Sistema de trading basado en ruptura de máximos/mínimos (canales de Donchian) -> Compramos cuando superamos un cierto máximo de "x" días y cerramos la operación cuando se alcanza el mínimo de "y" días. Por ejemplo, podemos comprar 1 lote cuando alcanzamos el máximo de 80 días y cerramos la operación cuando alcancemos el mínimo de los últimos 30 días.

Para evaluar la robustez me basaré en un estudio realizado en 20 pares de Forex en los períodos de 1993 al 2003 y 2003 al 2009. Son 20 años x 252 días de trading x 21 pares de divisas = 105.840 días de información. Todo lo anterior multiplicado por 1.600 test de las posibles valores de las medias o máximos/mínimos dan como resultado 169 millones de posibles operaciones. Es una muestra significativa desde el punto de vista estadístico.

Los resultados en valores de beneficio generado ($) son:

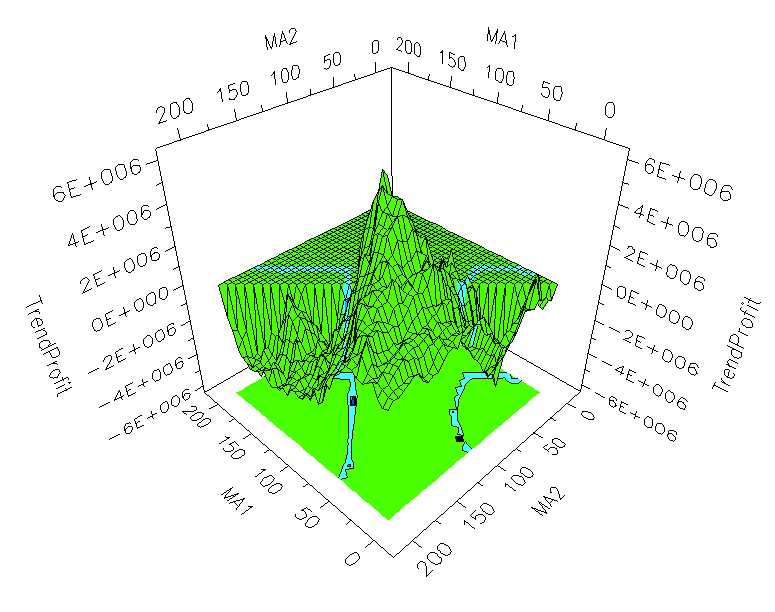

Sistema de medias móviles de 1993 al 2003:

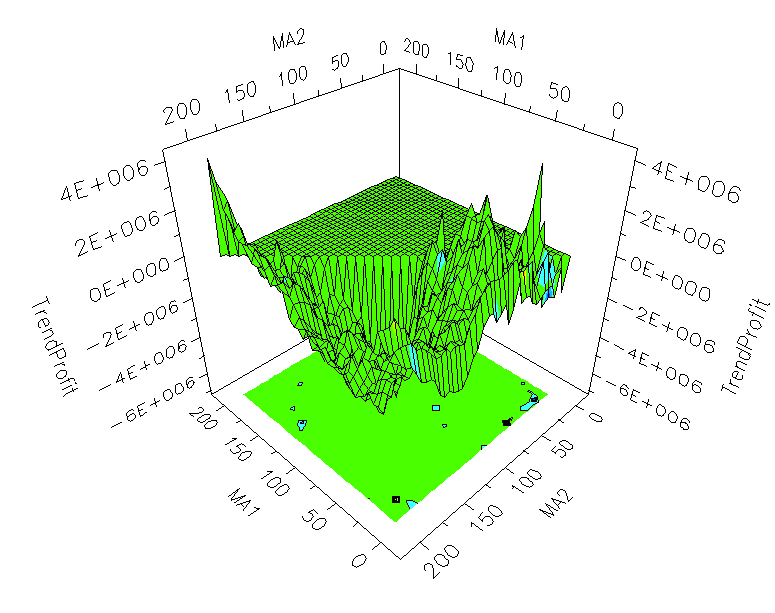

Sistema de medias móviles de 2003 al 2009:

La primera conclusión que podemos sacar al analizar los anteriores resultados es que algunos de los valores de las medias móviles que funcionaron muy bien durante los años 1993 al 2003, fueron claramente perdedoras desde 2003 a 2009.

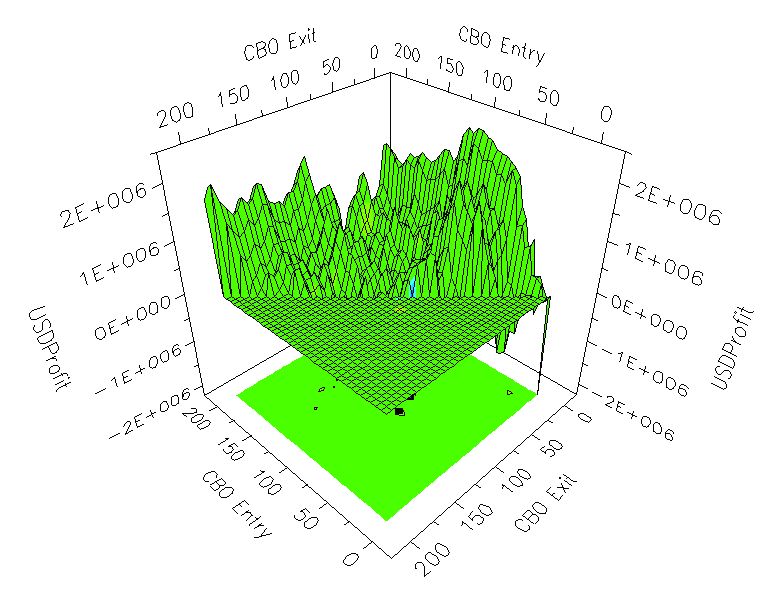

Vamos con los resultados del sistema de ruptura de máximos y mínimos desde 1993 a 2003:

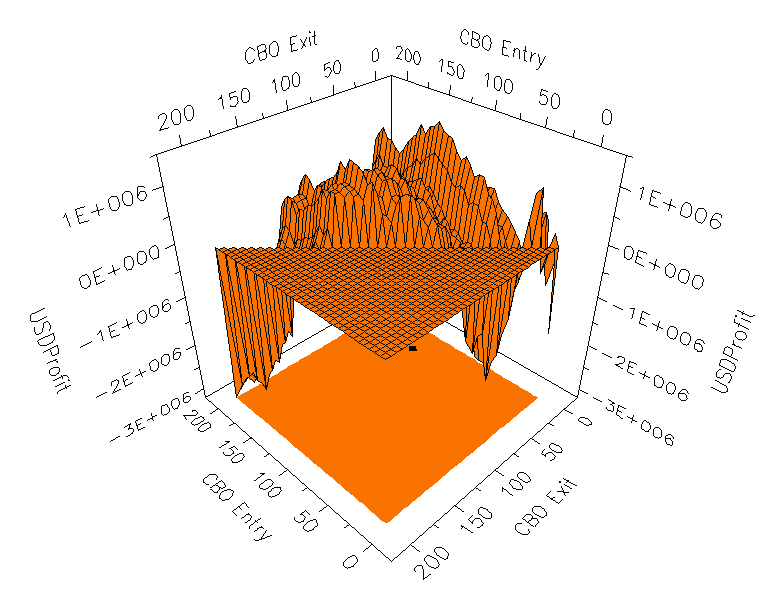

Y por último, los resultados del sistema de ruptura de máximos y mínimos de 2003 a 2009:

En los resultados del sistema de ruptura de máximos y mínimos, los beneficios alcanzados no son tan altos como los alcanzados con algunos valores en el sistema de las medias móviles durante los 20 años del estudio, pero casi todas las combinaciones del sistema de ruptura de máximos y mínimos te llevan al beneficio a largo plazo.

En términos de profit factor, es muy raro que el sistema de ruptura de máximos y mínimos supere valores superiores a 1,2. Sin embargo ha habido combinaciones de medias móviles que han dado valores de profit factor de 2,5, pero posteriormente esos mismos valores de las medias móviles dieron pérdidas.

Si os acordáis sobre lo que hablamos en Principios básicos del Trading, la ventaja del casino sobre los jugores que apuestan sobre rojo en la ruleta son de dos ceros: 20/18=1,1111; donde el casino gana con el negro y con las dos casillas con ceros. Son valores de profit factor muy parecidos a los que alcanzamos con el sistema de ruptura de máximos/mínimos, tal vez sea la ventaja constante (robusta) que necesitas para batir al mercado.

Otra lectura que podemos sacar es sobre la gran importancia de la ruptura de cierto máximo/mínimo del mercado, en principio ha sido de mayor relevancia que cierta media móvil sobrepase a otra media móvil.

Saludos,

Indicadores de Tendencia.")