He hecho un pequeño ejercicio estos días… componer un super trader. Dando vueltas al tema de que características debería tener este super trader he ido pasando por distintos profesionales del trading con opciones que conozco y eligiendo una de sus virtudes o puntos fuertes.

He dado vueltas a como operan o han operado profesionalmente tanto personas que estuvieron en el Pit muchísimos años como personas que se dedican o se han dedicado a la gestión profesional de un fondo o Hedge Fund de los de verdad y con un capital decente.

No tenia claro por quien empezar pero en el Trading Group Income durante el último mes hemos tenido algunas referencias al trabajo de Mark Sebastian (Option Pit) así que lo he escogido a él.

La cualidad en la que en mi opinión destaca Mark es en la gestión de los time spreads y en su comprensión de las estructuras y escenarios de la volatilidad.

Los time spreads son con mucha diferencia los spreads más complicados de gestionar pues se posicionan tanto vendidos (posición short) como comprados (posición long) tanto en volatilidad como normalmente en precio. La dificultad de operar estas posiciones lleva a muchos traders a renunciar a operarlos y orientarse/evolucionar a spreads, estrategias y operativas menos complejas.

Si te quieres posicionar direccionalmente en precio, siempre te posicionas en volatilidad, los mejores spreads son los time spreads y las verticales. Son spreads propios de un estilo direccional o swing. Dada la dificultad de los time spreads es un estilo con altas tasas de abandono.

En el Trading Group Income estamos trabajando en varios proyectos. Hace un tiempo seleccionamos unos proyectos de una lista para trabajar conjuntamente y ya empiezan a ir dando resultados. Todos estos proyectos tienen que ver directa o indirectamente con las Iron Condors que son el spread central y sobre el que giramos todos los participantes del Trading Group.

Uno de los proyectos tiene por objeto validar una teoría que plantea Mark en su Blog. La teoría básicamente se centra en que el análisis del skew de volatilidad (diferencias de volatilidad entre vencimientos y/o strikes) puede indicar de alguna forma la evolución futura e inminente del precio.

Siempre he sido muy escéptico con los análisis de precio futuro que hace la gente. No suelo creer mucho en las previsiones de precios para el próximo año, para el próximo trimestre o para la próxima semana. De hecho suelo capturar estas previsiones de precio y documentarlas para cuando ha pasado el tiempo ver si las previsiones acertaron o no. Será objeto de algún post futuro pero la conclusión es la misma que la de los monos seleccionando acciones para una cartera.

De todas formas una cosa es que yo no crea en las previsiones futuras de lo que va a hacer el precio y otra muy distinta que no lo estudie, analice, documente, refute o valide.

El post de Mark que da inicio al proyecto de validación en el Trading Group es el siguiente:

Click para ver el post original de Mark

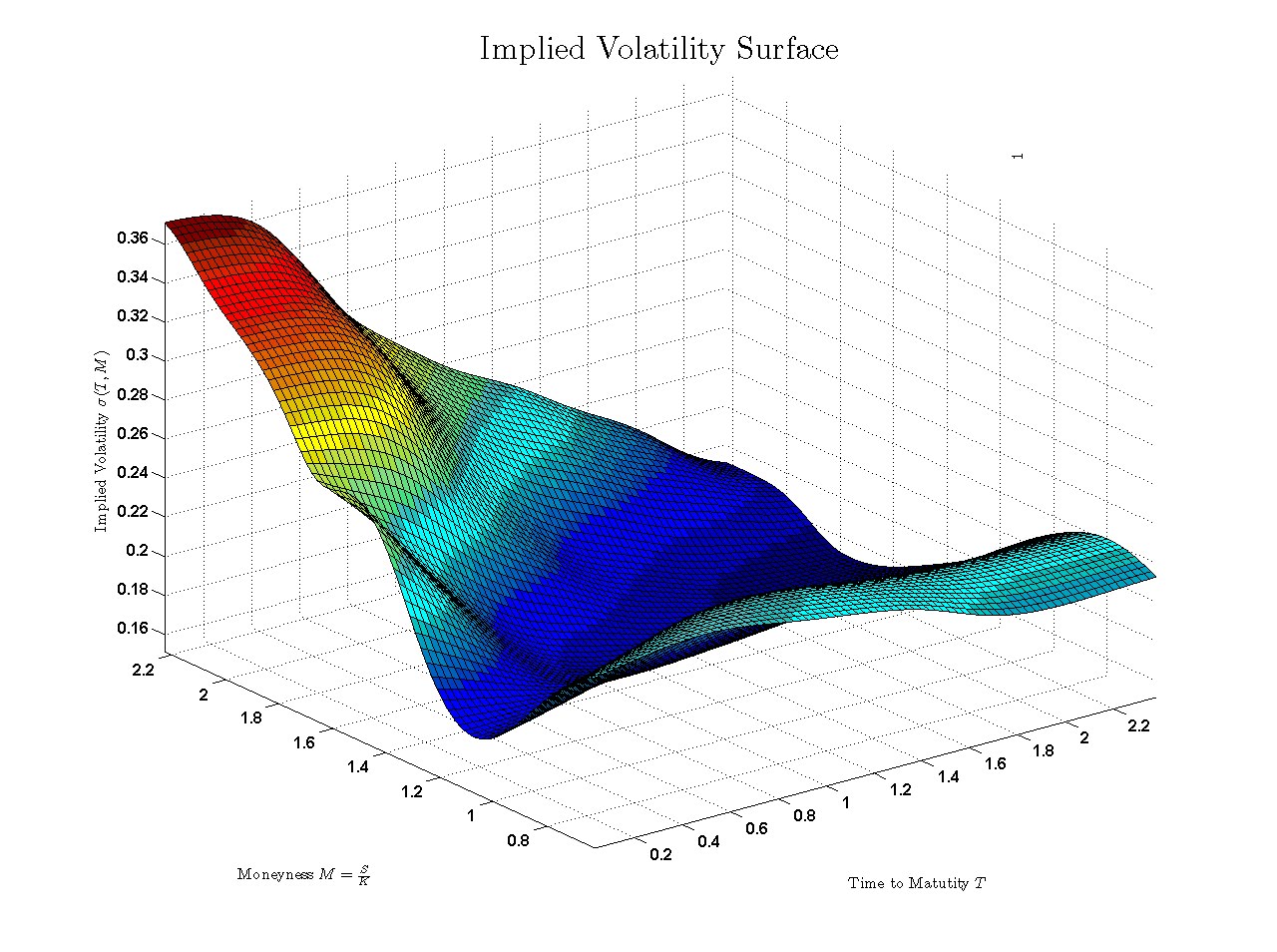

A continuación tienes el primer gráfico del que comenta Mark que refleja una situación de calma en el mercado y de ausencia de peligro en el futuro inmediato. En el lado izquierdo tienes la volatilidad en las puts y en el lado derecho la volatilidad en las calls durante un vencimiento concreto.

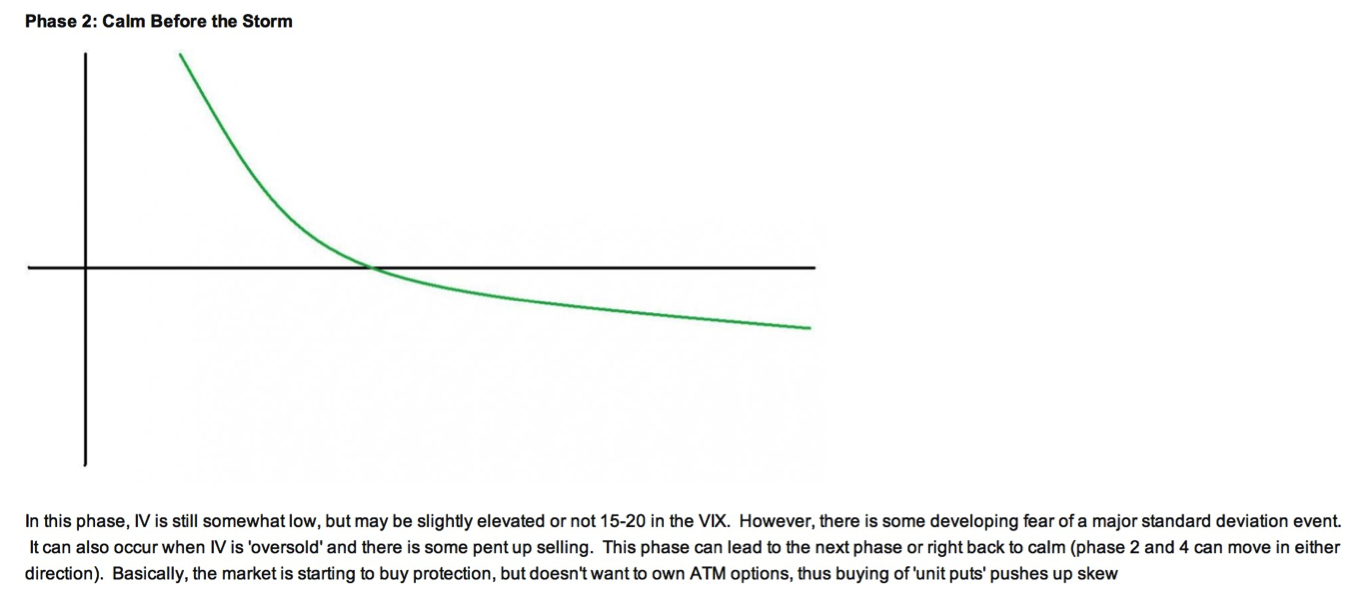

Y a continuación tienes el segundo gráfico donde se aprecia que la volatilidad en el lado de las puts aumenta lo que indica el inicio de cierta presión compradora en dicho lado. Esta presión compradora es más fuerte cuanto mas OTM está la posición lo que implica que se están empezando a comprando units a modo de cobertura.

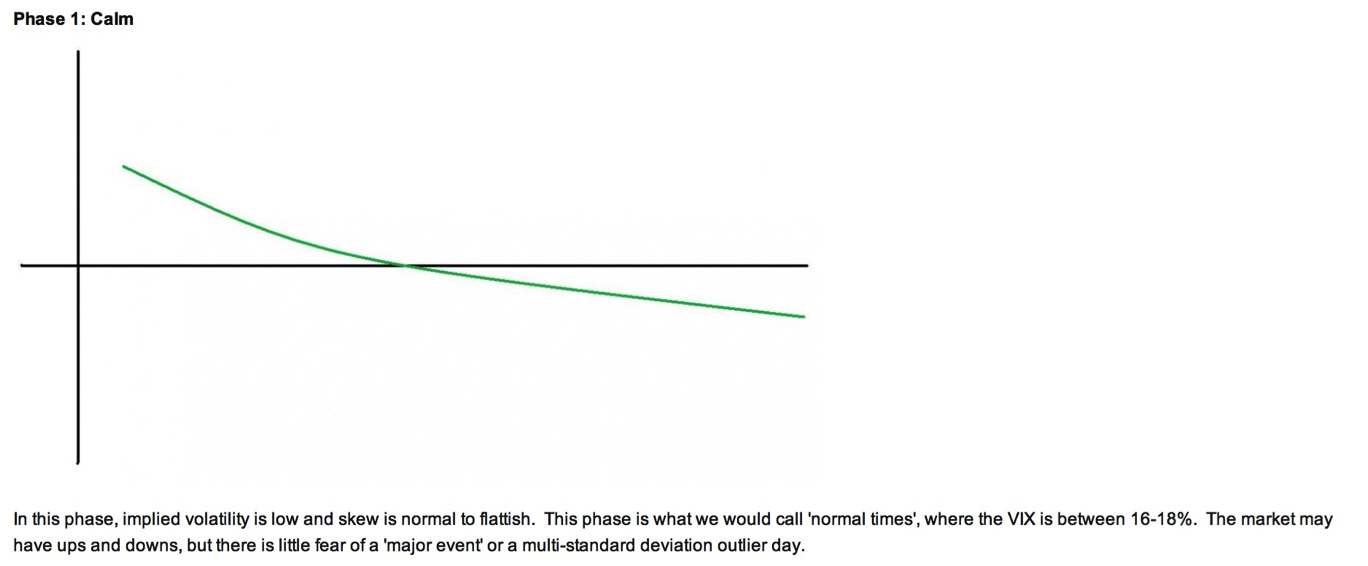

Si lees entero el post de Mark veras 3 gráficos más con la teoría completa. En el Trading Group estamos monitorizando al detalle como está el skew de volatilidad del SPX, del RUT y del OEX y buscando detectar cuando se da el cambio de fase. Actualmente estamos en fase 1 lo que indica cierta calma o ausencia de miedo en el mercado.

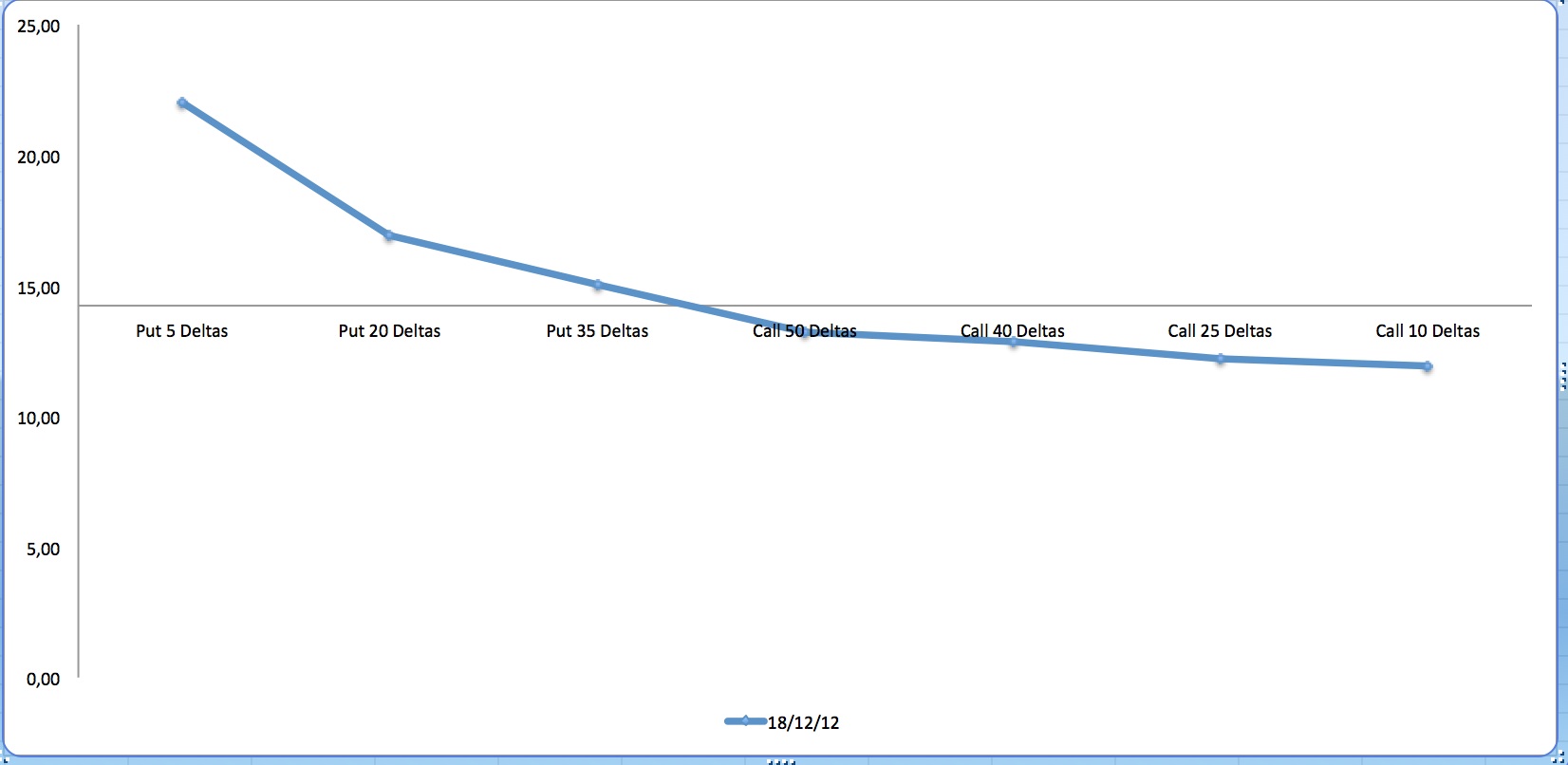

Te dejo por último el skew de volatilidad de la sesión del pasado día 18 para el SPX donde se aprecia el parecido con el gráfico de Mark en fase 1 aunque lo más útil es capturar cada día el estado y ver como va evolucionando el gráfico.

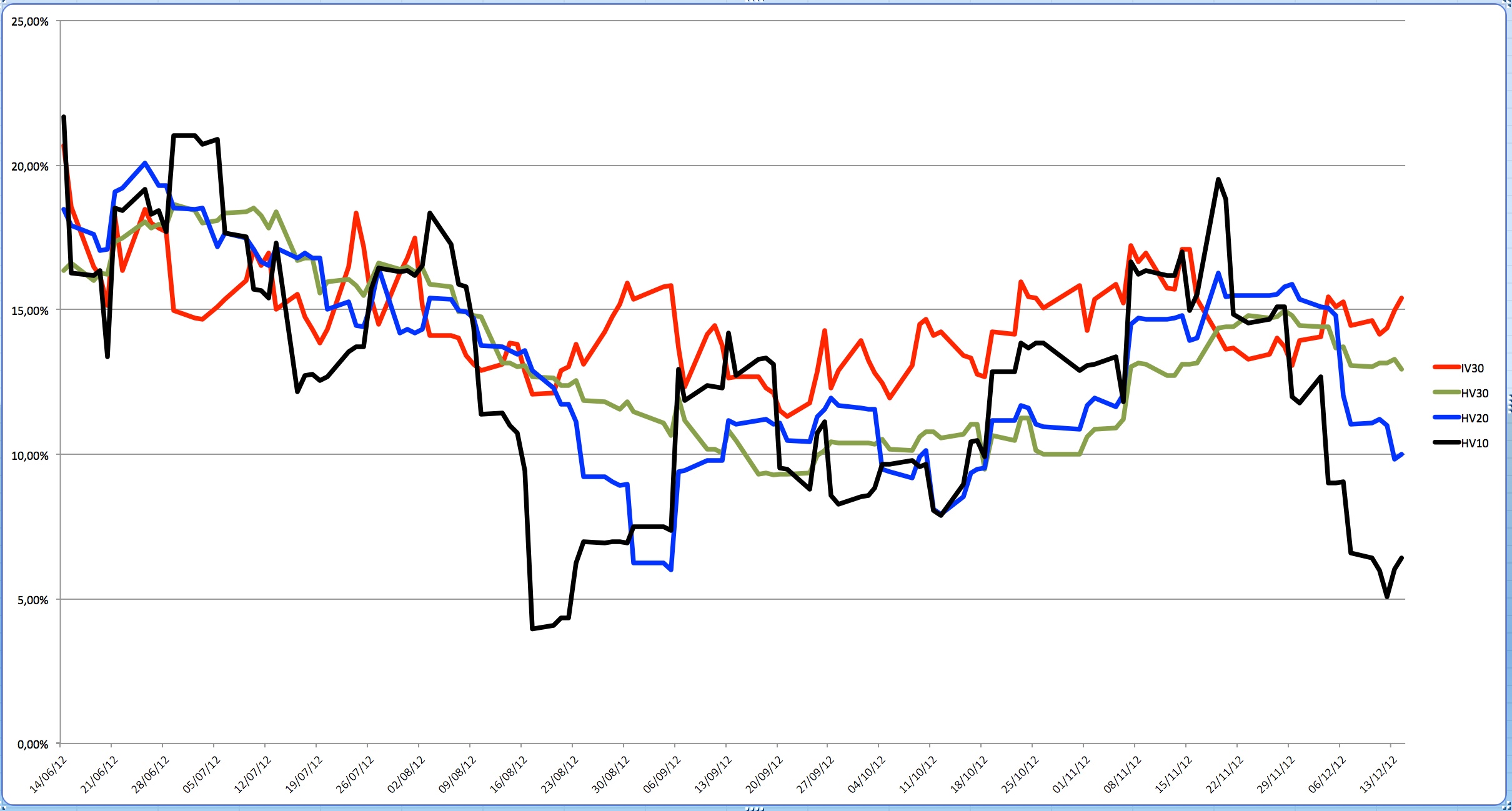

Cambiando de tercio…. Otra casualidad más con Mark!!! Mark publicaba el pasado día 11 un post donde comentaba el escenario tan especial de volatilidad en el que estamos (el mercado se está cubriendo más de lo que parece). Indicaba lo especial de la situación mostrando un gráfico con la volatilidad histórica a 10, 20 y 30 días más la volatilidad implícita a 30 días. A continuación tienes el gráfico que publicaba Mark extraído de LiveVol (una gran herramienta).

Y curiosamente son las 4 volatilidades que monitorizamos en el Trading Group Income. Ahí va nuestro gráfico:

El análisis al detalle del escenario de volatilidad es algo tremendamente positivo como trader de opciones. De hecho la mayoría de traders en cualquier estilo del trading con opciones fracasan porque no consiguen entender la volatilidad o empiezan a dar tumbos cambiando de operativa, estilo y estrategia porque no dedican el esfuerzo necesario para entenderla.

¡¡¡Saludos!!!

IncomeTrader