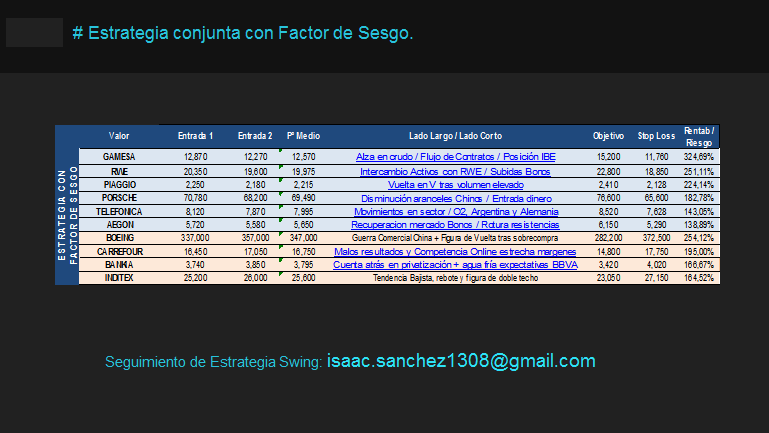

Transcurridos el periodo quincenal, o más exactamente las 10 sesiones de mercado hábiles que consideramos a la hora de delimitar nuestro horizonte temporal, para nuestras Estrategias de Swing Trading Quincenales, procedemos a valorar hoy, con precios de cierre de ayer la Estrategia propuesta en nuestro artículo anterior. A modo de resumen, recordaremos que nuestro Sistema de Sesgos nos indicaba construir una Estrategia Moderadamente Alcista compuesta de 6 Valores para Trading al Alza y 4 Valores para Trading a la Baja, que se pueden apreciar en la siguiente imagen:

El 17 de Abril, el EuroStoxx 50 cerró entorno a 3.480 puntos y al cierre de ayer 2 de Mayo lo teníamos entorno a 3.550 puntos, por lo que en el espacio temporal considerado el índice ha experimentado una variación de +2.01%, probando correcta la determinación del Sesgo de la Estrategia. Para la selección de los Valores utilizamos tanto herramientas de Análsiis Técinico, como motivos fundamentales que pudiésen afectar a los Precios de Equilíbiro de los mismos, y así generar la tendencia buscada. Con Precios de Cierre del pasado MIércoles 02 de Mayo, el resultado de la Estrategia queda como sigue:

De las 10 Estrategias propuestas, sólo entraron en precio los largos en RWE, Piaggio y Porsche, y los cortos en Boeing, Carrefour e Inditex. Los 4 restantes estrategias que no entraron en precio (marcadas en color blanco en el cuadro), probaron ser adecuadas, dado que Telefónica Gamesa y Aegón, subieron respecto de sus niveles de cierre del pasado 17 de Abril, y Bankia retrocedió cumpliendo las expectativas para el lado corto en su caso. Los segundos niveles de entrada sólo se alcanzaron para el caso de RWE y PIaggio del lado largo y para Carrefour e Inditex del lado corto. Este hecho se ha tenido en cuenta, doblando tanto la ganancia como la pérdida en cada caso, al realizarse la entrada con el doble de capital.

De las 10 Estrategias propuestas, sólo entraron en precio los largos en RWE, Piaggio y Porsche, y los cortos en Boeing, Carrefour e Inditex. Los 4 restantes estrategias que no entraron en precio (marcadas en color blanco en el cuadro), probaron ser adecuadas, dado que Telefónica Gamesa y Aegón, subieron respecto de sus niveles de cierre del pasado 17 de Abril, y Bankia retrocedió cumpliendo las expectativas para el lado corto en su caso. Los segundos niveles de entrada sólo se alcanzaron para el caso de RWE y PIaggio del lado largo y para Carrefour e Inditex del lado corto. Este hecho se ha tenido en cuenta, doblando tanto la ganancia como la pérdida en cada caso, al realizarse la entrada con el doble de capital.

Con todo el resultado Global de la Estrategia podemos calificarlo de moderadamente satisfactorio, probando correcta en su conjunto, tanto la selección de valores en función del Sesgo Swing obtenido, como los niveles de entrada propuestos. De los 6 instrumentos que entraron en precio, 4 acabaron en positivo, y 2 en negativo, por lo que el Porcentaje de Acierto para esta Quincena sería del 66.67%.

En Resultado Global de la Estrategia , no está contemplado el Coste de Transacción, por lo que si lo incluimos, operando con un Broker muy eficiente en este sentido como es ClickTrade, con un coste de global de Transacción de 0,08%, deberíamos restarle dos veces esa magnitud al Resultado Global, para obtener una cifra de +2,89%, que sumado al resultado de la anterior Estrategia de +11.65%, nos daría un Resultado acumulado de +14,54%. La relación ProfitLoss, o Ganancia Media / Pérdida Media, teniendo en cuenta ese coste de Transación quedaría en 61,47%.

Plantearemos una nueva estrtegia Swing, en el Webminario del próximo 16 de Mayo a las 19.00 hs. A lo largo del mismo, volveremos a determinar tanto el Sesgo Swing más probable para los próximos 15 días, como los valores y composición de la Estrategia Swing para ese periodo, con sus justificaciones correspondientes.

Isaac Sánchez, Trader independiente y Colaborador de iBroker.es

ATENCIÓN: Los comentarios realizados en esta artículo las operaciones planteadas y el material suministrado tienen fines meramente formativos que, en ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. El autor no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa. La operativa en productos complejos (futuros, opciones y CFDs) requiere unos conocimientos y experiencia cualificados para entender los riesgos asociados a los mismos así como una vigilancia constante de la posición, puesto que estos instrumentos comportan un alto riesgo si no se gestionan adecuadamente.