En referencia al post del otro día sobre el ejercicio anticipado de opciones vendidas en dinero, Alcon1 nos hace la siguiente aportación:

Para los compradores de opciones, una opción es comprar el lunes a ser posible a primera hora, de la última semana de vencimiento, si se ha producido una corrección contra la tendencia principal la semana anterior y en esos momentos esta encima de un buen soporte/resistencia o media importante(20 a ser posible).

Se compra un strike ligeramente fuera de dinero con delta 0.50-0.60. Generalmente suele dar buena rentabilidad y una fiabilidad del 50% o más.

Saludos

Gracias Alcon1 por el aporte. Tremendamente interesante.

Este es un ejemplo de estrategia de compra de volatilidad pura. Aquí, concretamente, lo que se busca mediante la compra de opciones cerca de vencimiento son resultados explosivos fruto de la sensibilidad extrema que las opciones presentan en estas circunstancias.

Ahora bien, esta sensibilidad extrema se presenta tanto para bien como para mal. Un movimiento del subyacente a favor de la posición o un incremento de la volatilidad cotizada por la opción comprada, repercutirán muy favorablemente en la evolución positiva de dicha operación. Por otro lado, la caída del valor temporal tan cerca de vencimiento puede ser extraordinariamente agresivo, así como la incidencia de una caída en la volatilidad implícita sobre las opciones en cartera.

Como sucede siempre en esto del trading, lo importante es tener una estrategia suficientemente testeada que arroje resultados positivos a medio y largo plazo. En ese contexto, la importancia del resultado obtenido en la última operación, ya sea bueno o malo, se relativiza.

Escogido el mercado (o mercados) sobre los que operar con esta estrategia, yo definiría unas pautas de gestión del riesgo de la posición que, en el caso de trabajar con índices sobre acciones, pasaría por el trabajo casi en exclusiva de puts.

¿Por qué con puts? Pues porque es el tipo de opción que mejor se adapta a las condiciones de volatilidad probables en el caso de los índices sobre acciones.

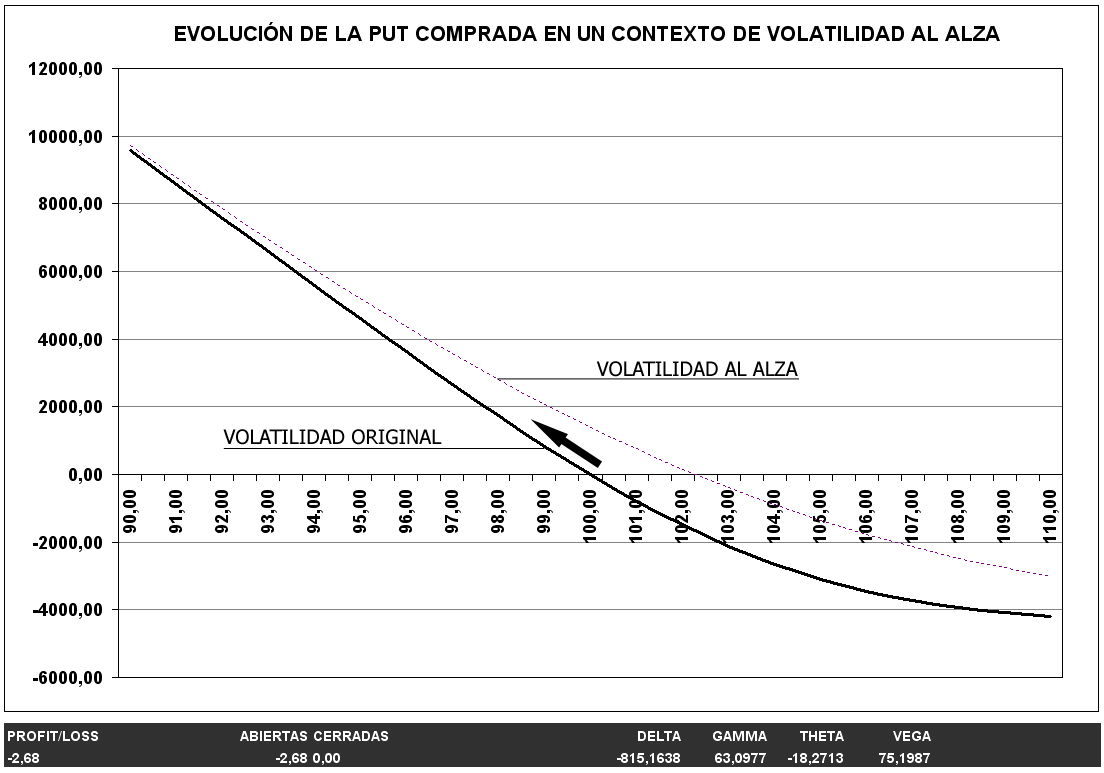

Cuando uno compra una put apuesta a un movimiento bajista en la evolución del precio y a un aumento de la volatilidad cotizada de la opción comprada. Como movimiento del precio y evolución probable de la volatilidad van a la par, esta posición es perfectamente válida para la cobertura de posiciones largas en los índices.

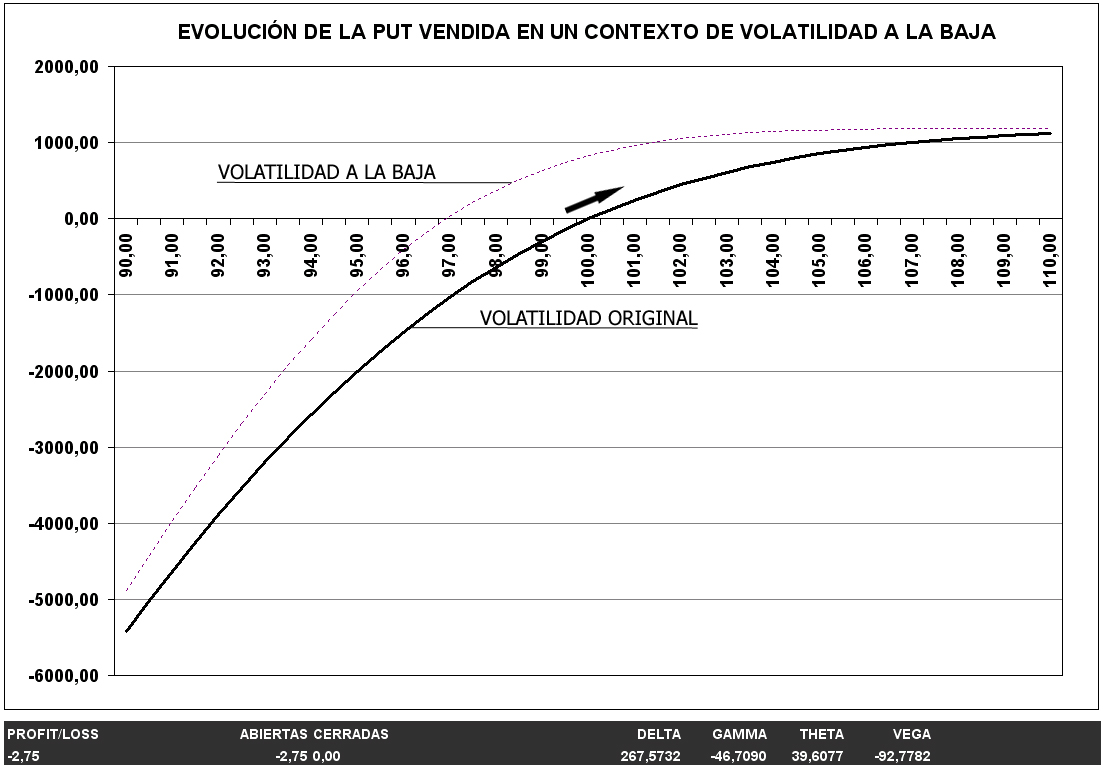

Por el contrario, la cobertura de una posición corta en el índice es factible de ser realizada mediante la venta de puts. En este caso la evolución probable de la volatilidad será a la baja, pues si el mercado nos ataca una posición corta escalando posiciones, lo normal es que lo haga en un contexto de volatilidad a la baja.

Precio y volatilidad son las dos variables a considerar cuando uno toma decisiones de especulación o cobertura con opciones. La pérdida de valor temporal en la opción, junto con el paso del tiempo, es el resultado de la evolución de ambas variables.

Poner ambas variables en sintonía cuando uno realiza coberturas no parece una mala opción y ahí, la operativa a base solamente de puts parece una alternativa perfectamente válida.

Ahora bien, he hablado sólo de coberturas pero, llegados a este punto, alguien se podría preguntar: ¿sería válida una estrategia de especulación con opciones que sólo contemplara el uso de puts, comprándolas para las apuestas bajistas y vendiéndolas para las apuestas alcistas?

Pues bien, mi respuesta sería: ¿Y por qué no?

Si quieres aprender, te recomiendo este artículo de opciones financieras

NOTA: Si tienes alguna duda o consulta que quieras realizar sobre opciones financieras en particular, o trading en general, o simplemente hay un tema que es de tu interés y te gustaría que fuese tratado en este blog, no dudes en contactar conmigo en info@traderprofesional.com y házmelo saber. Veremos que se puede hacer :-)

.- OPCIONES Financieras.- GESTION DEL RIESGO Y DE LA ESTRATEGIA.-")

.- OPCIONES Financieras .- Estrategias con Opciones (X)")