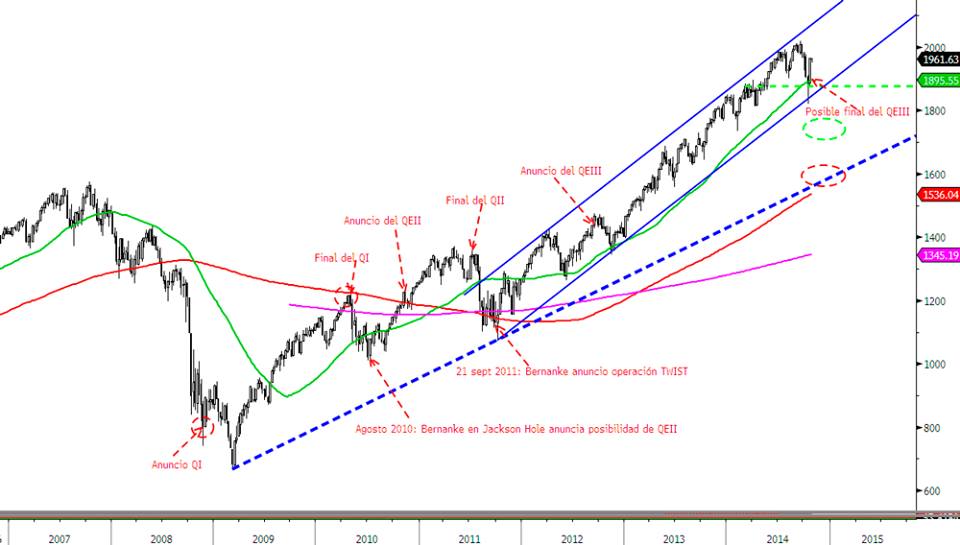

La retirada del último programa de estímulos de la Reserva Federal, el famoso QE3 (Quantitative Easing 3), está generando mucho debate en los mercados sobre cuál será la tendencia futura y si “sobreviviremos” sin las compras de activos que venía acometiendo la FED.

Primeramente, conviene analizar si existen indicios de burbuja en el mercado bursátil americano, sobre el que sobra decir que muy probablemente en los próximos meses y años la volatilidad será mayor y la rentabilidad menor que en años anteriores.

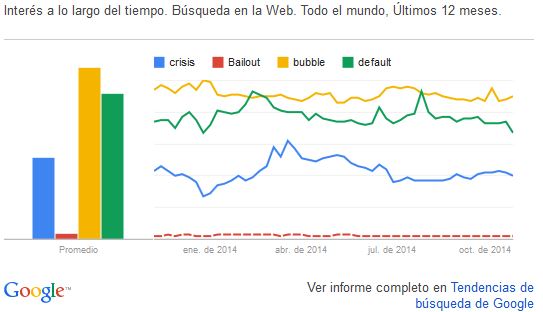

Así, si aplicamos el “behavioural finance” (finanzas conductuales) atendiendo a las búsquedas que se hacen en Google Trends de la palabra “crisis”, “bubble” (burbuja), “default” (quiebra, impago) y “bailout” (rescate) nada hace pensar que existan signos de preocupación, ya que a menor cantidad de búsquedas de estas palabras más probabilidades existen de que los mercados mantengan una tendencia alcista, y al revés. Pinchando en ambos gráficos se puede seguir la evolución diaria de dichos indicadores adelantados de la economía y los mercados, así como su relación con la bolsa.

Y analizando otros de los riesgos existentes sobre la mesa, que pueden desvirtuar las proyecciones de cualquier analista o inversor, vemos como las búsquedas de la palabra “ébola” han caído en picado, favoreciendo el rebote de la mayoría de las bolsas, aunque en menor medida el de las europeas. Lo que denota que la alarma social ante una posible epidemia ha decrecido considerablemente.

Mencionadas ya algunas de las diferencias del contexto económico y de mercados entre las diferentes etapas de QE´s, vayamos con los 5 puntos principales:

Fuente: Expansión

1) PIB

Fin del QE1: Los últimos 4 trimestres creció a una media del +2.1% en tasa interanual.

Fin del QE2: Los últimos 4 trimestres creció a una media del +1.6% en tasa interanual.

Fin del QE3: Los últimos 4 trimestres creció a una media del +2.4% en tasa interanual.

2) Inflación (IPC)

Fin del QE1: Los últimos 12 meses los precios aumentaron un +2.3%. (2010).

Fin del QE2: Los últimos 12 meses los precios aumentaron un +3.6%. (2011).

Fin del QE3: Los últimos 12 meses los precios aumentaron un +1.7%. (2014).

3) Desempleo

Fin del QE1: La tasa de paro ascendía al 9.8% y subiendo. (2010).

Fin del QE2: La tasa de paro cayó al 9.1% y bajando. (2011).

Fin del QE3: La tasa de paro cayó al 5.9% y bajando. (2014).

4) Déficit Público

Fin del QE1: El déficit público ascendía al 12.1% del PIB (2010).

Fin del QE2: El déficit público bajó al 10.7% del PIB (2011).

Fin del QE3: El déficit público bajó al 2.8% del PIB (2014).

5) Confianza del Consumidor (Universidad de Michigan)

Fin del QE1: La Confianza estaba en 72.2 (2010).

Fin del QE2: La Confianza estaba en 63.7 (2011).

Fin del QE3: La Confianza estaba en 86.4 (2014).

Revisando todos estos datos, las cifras arrojan que el crecimiento de PIB actual es el mayor, la inflación es la más baja, las cifras de tasa de paro y déficit público son las menores, así como la confianza del consumidor (clave porque el consumo cuenta entre el 65% y el 70% del PIB de EEUU) se encuentra en su mejor momento en muchos años. Luego parece que se dan las condiciones para finiquitar esta tercera ronda de activos. El debate se produce entre aquellos que piensan que la FED ha ido demasiado lejos generando una nueva burbuja y los que creen que todavía es demasiado pronto y que conviene no precipitarse dado que la recuperación es la menos vigorosa de las últimas décadas.

En mi opinión, todas salvo el punto 4, se están obviando y son archiconocidas por los medios y los inversores, mientras que el déficit público apenas se está considerando. Y como la economía es también política, conviene subrayar que los americanos han evitado una crisis soberana a la europea porque han sido mucho más decididos a la hora de comprar su propia deuda (4.4 billones de $ de 2008-2014). A este respecto ¿alguien imagina hasta dónde se habrían disparado los tipos de interés de la deuda soberana con un déficit público de más del 12% si la FED no la hubiera comprado? Ello habría cortocircuitado la recuperación y dejado en “saco roto” el gasto público inicial destinado a rescatar su sistema financiero. Sin embargo, también hay que valorar el tremendo esfuerzo para reducir ese déficit público, ya que no sólo ha venido del crecimiento del PIB, sino que desde principios de 2013 los recortes automáticos vía “sequester” han fomentado la reducción del gasto, saneando las arcas públicas en apenas dos años, incrementando las probabilidades de que esta vez sí será la definitiva, "a la tercera va la vencida".

En el siguiente audio (editado) analizaba hace dos días para Radio Intereconomía el contexto actual económico y las perspectivas de los mercados.