Las socimis, también conocidas como sociedades cotizadas anónimas de inversión en el mercado inmobiliario, son una forma de invertir en inmobiliario sin tener que comprar casa.

Las socimi han tenido una expansión inimaginable en los últimos años en España por accesibilidad, ya que no es necesario mucho dinero para invertir en ellas.

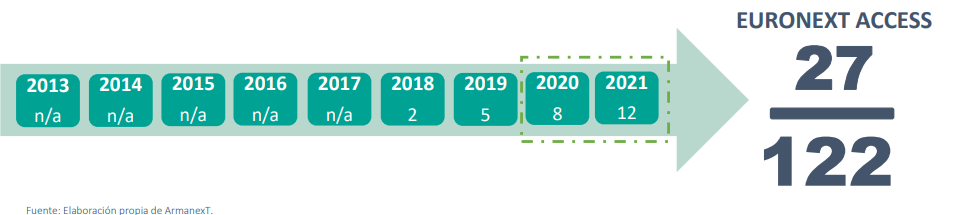

Desde 2013 se han creado un total de 122 socimi, según un estudio realizado por Armanetxt y 2022 cerrará con 17 nuevas empresas cotizadas según esa misma fuente.

Qué hay detrás del auge de las socimi, cómo funcionan estas sociedades y qué futuro les aguarda.

¿Qué es una socimi?

Las socimis (sociedades cotizadas anónimas de inversión en el mercado inmobiliario) son el resultado de adaptar la normativa europea aplicable a los REIT (Real Estate Investment Trust) al mercado español.

En otras palabras, son la versión española de este vehículo de inversión inmobiliario, muy popular en todo el mundo. Como su homólogo, el objetivo de las es la inversión en activos inmobiliarios para su alquiler.

Esta es la primera gran características de las socimi, están pensadas para invertir en alquiler y no en otros modelos inmobiliarios.

Estas sociedades nacen en España con un claro objetivo: dinamizar el sector inmobiliario fomentando paralelamente el mercado del alquiler.

Desde un punto de vista legal, están reguladas la Ley 11/2009, de 26 de octubre, modificada por Ley 16/2012 también conocida como Ley Socimi.

El último gran cambio lo ha introducido la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, que empeora ligeramente la fiscalidad de las socimi. En concreto, establece un gravamen especial del 15% sobre los beneficios que no distribuyan entre los accionistas y que correspondan a rentas que no hayan tributado al tipo general del 25%

Principales características de una socimi

Para entender bien en qué consiste una socimi es necesario recordar sus principales características, las que la definen como vehículo de inversión.

Objeto Social

Es el objeto de la socimi, en otras palabras, a qué se dedica y cuál es su principal actividad. En este sentido, una socimi se crea para la:

- Adquisición y promoción de bienes inmuebles de naturaleza urbana para su arrendamiento.

- Tenencia de participaciones en el capital de otras socimi

- Tenencia de participaciones en el capital de otras entidades, residentes o no en territorio español, que tengan como objeto social principal la adquisición de bienes inmuebles de naturaleza urbana para su arrendamiento.

- Tenencia de acciones o participaciones de Instituciones de Inversión Colectiva Inmobiliaria

- Además, pueden desarrollar otras actividades accesorias (aquellas que representen menos del 20 por ciento de las rentas de la sociedad en cada período impositivo).

En resumen, que una socimi es un vehículo que invierte en inmuebles para alquiler, tanto en casas construidas como en promociones. También puede invertir en otras socimi o entidades que realicen una labor similar, como puede ser un REIT o una empresa especializada en compra para alquilar.

Requisitos de las socimi

¿Qué hace falta para crear una socimi? No todas las empresas que invierten en inmuebles

Las inversiones que puede realizar una socimi están limitadas por ley. Esta es una de las condiciones para poder ser una socimi.

Para poder tener la consideración de cotizadas anónimas de inversión en el mercado inmobiliario, hay que cumplir con los siguientes requisitos:

-

Deberán invertir al menos el 80 % del valor del activo en:

-

bienes inmuebles de naturaleza urbana destinados al arrendamiento

-

terrenos para la promoción de bienes inmuebles que vayan a destinarse al arrendamiento siempre que la promoción se inicie dentro de los tres años siguientes a su adquisición,

-

participaciones en el capital o patrimonio de otras entidades que tengan por objeto social el de las socimi.

-

-

Además, el 80% de las rentas deberá provenir de:

-

arrendamiento de bienes inmuebles afectos al cumplimiento de su objeto social principal con personas o entidades que no formen grupo con independencia de la residencia

-

dividendos o participaciones en beneficios procedentes de participaciones afectas al cumplimiento de su objeto social principal.

-

-

Capital social mínimo de 5 millones de euros.

-

Los bienes inmuebles que integren el activo deberán permanecer arrendados durante al menos tres años, incluyendo el tiempo que hayan estado ofrecidos en arrendamiento, con un máximo de un año.

-

Obligación de cotizar. Las acciones de las socimi deberán estar admitidas a negociación en un mercado regulado o en un sistema multilateral de negociación español o en el de cualquier otro Estado miembro de la Unión Europea o del Espacio Económico Europeo, o bien en un mercado regulado de cualquier país o territorio con el que exista efectivo intercambio de información tributaria, de forma ininterrumpida durante todo el período impositivo.

-

Obligación de distribuir dividendos. Estarán obligadas a distribuir dividendos, una vez cumplidas las obligaciones mercantiles que correspondan, el beneficio obtenido en el ejercicio, en la forma siguiente:

- 100 % de los beneficios procedentes de dividendos o participaciones en beneficios distribuidos por las entidades que tengan el objeto social principal indicado en esta ley.

- 50 % de los beneficios derivados de la transmisión de inmuebles y acciones o participaciones una vez transcurridos los plazos de mantenimiento, afectos al cumplimiento de su objeto social principal. El resto de estos beneficios deberá reinvertirse en otros inmuebles o participaciones afectos en el plazo de tres años desde transmisión.

- 80 % del resto de los beneficios obtenidos.

En resumen, hacen falta 5 millones de euros para crear una socimi que, por su condición, está obligada a tributar para que cualquier persona pueda invertir en ella.

Además, un 80% de su negocio debe provenir del alquiler en diferentes formas y también un 80% de sus activos deben estar relacionados con el arrendamiento. Además, está obligada a distribuir dividendos entre sus accionistas por todas sus operaciones, aunque no siempre el 100% de los beneficios que obtenga.

Fiscalidad de las socimi

La fiscalidad de las socimis es una de sus ventajas y también motivo de controversia. La Ley 11/2021 empeoró ligeramente los impuestos que pagan las socimi.

Así es como tributa una socimi y sus características fiscales.

- Gravamen del 0% en el Impuesto de Sociedades siempre que se mantenga la actividad durante 3 años en el arrendamiento de inmuebles. La Ley 11/2021 establece una excepción con la obligación de tributar al 15% los beneficios no distribuidos que no hubiesen tributado al 25% general del Impuesto de Sociedades. .

- Gravamen especial del 19% en el Impuesto de Sociedades sobre el importe íntegro de dividendos distribuidos a los socios cuando su participación sea igual o superior al 5% cuyo tipo de gravamen sea inferior al 10%, siempre que no se trate de otra SOCIMI).

- Bonificación del 95% en el Impuesto de Transmisiones Patrimoniales por la adquisición de viviendas destinadas al arrendamiento y la de terrenos para la promoción de viviendas destinadas al alquiler.

A esta fiscalidad básica se unen algunas aclaraciones realizadas por parte de la Dirección General de Tributos (DGT) ante distintas consultas. Este texto de Auxadi reúne las más importantes.

Así es como tributan las socimi, ¿y tú como inversor? Por tu parte, tú pagarás impuestos por tu inversión en la socimi en dos momentos concretos:

- Al recibir dividendos, que tributarán como un rendimiento del capital mobiliario a un tipo de entre el 19% y el 26% y con una retención del 19%.

- Al vender las participaciones en la socimi, lo que tributará como una ganancia o pérdida patrimonial por la diferencia entre el precio de compra y de venta según la norma FIFO, igual que una acción.

¿Cuáles son las principales socimi en España?

España es el segundo país del mundo con más socimis, con un total de 106 según el estudio de Armanext, de las cuáles 95 cotizan en el mercado BME Groth y 27 en el Euronext Acces, destinado a empresas más pequeñas. A estas hay que sumas las 4 socimi más grandes que ya cotizan en Ibex y en el Mercado Continuo.

La facilidad para constituirlas, es la principal razón de esta cifra. A continuación os presentamos las principales socimi de España, ordenadas por capitalización:

|

Nombre |

Precio cotización (a 14/09/2022) |

Capitalización |

Tipos de activos |

|

Ibex 35 |

|||

|

Merlin Properties |

8,95 € |

4.197,4 millones € |

Oficinas y locales comerciales |

|

Inmobiliaria Colonial |

5,61 € |

3.011,05 millones € |

Oficinas |

|

Mercado Continuo |

|||

|

Lar España |

4,59 € |

386,66 millones € |

Locales comerciales |

|

Árima |

8,00 € |

227,43 millones € |

Oficinas |

|

BME Growth |

|||

|

General de Galerias Comerciales |

144€ |

3660 millones € |

Locales comerciales |

|

GMP Property |

56€ |

1070 millones € |

Varios |

|

Vivenio Residencial |

1,35€ |

942 millones € |

Viviendas |

|

Testa residencial |

6,1 € |

806 millones € |

Viviendas |

Fuente: Bolsa de Madrid, BME y elaboración propia. Datos actualizados a 14 de septiembre 2022.

El mercado de las socimi en España está altamente concentrado en términos de capitalización, como puede verse con el gráfico anterior.

Según el estudio de JLL y BME sobre las socimi (dato de abril de 2021), las cinco sociedades más grandes suman el 63,8% del total del sector.

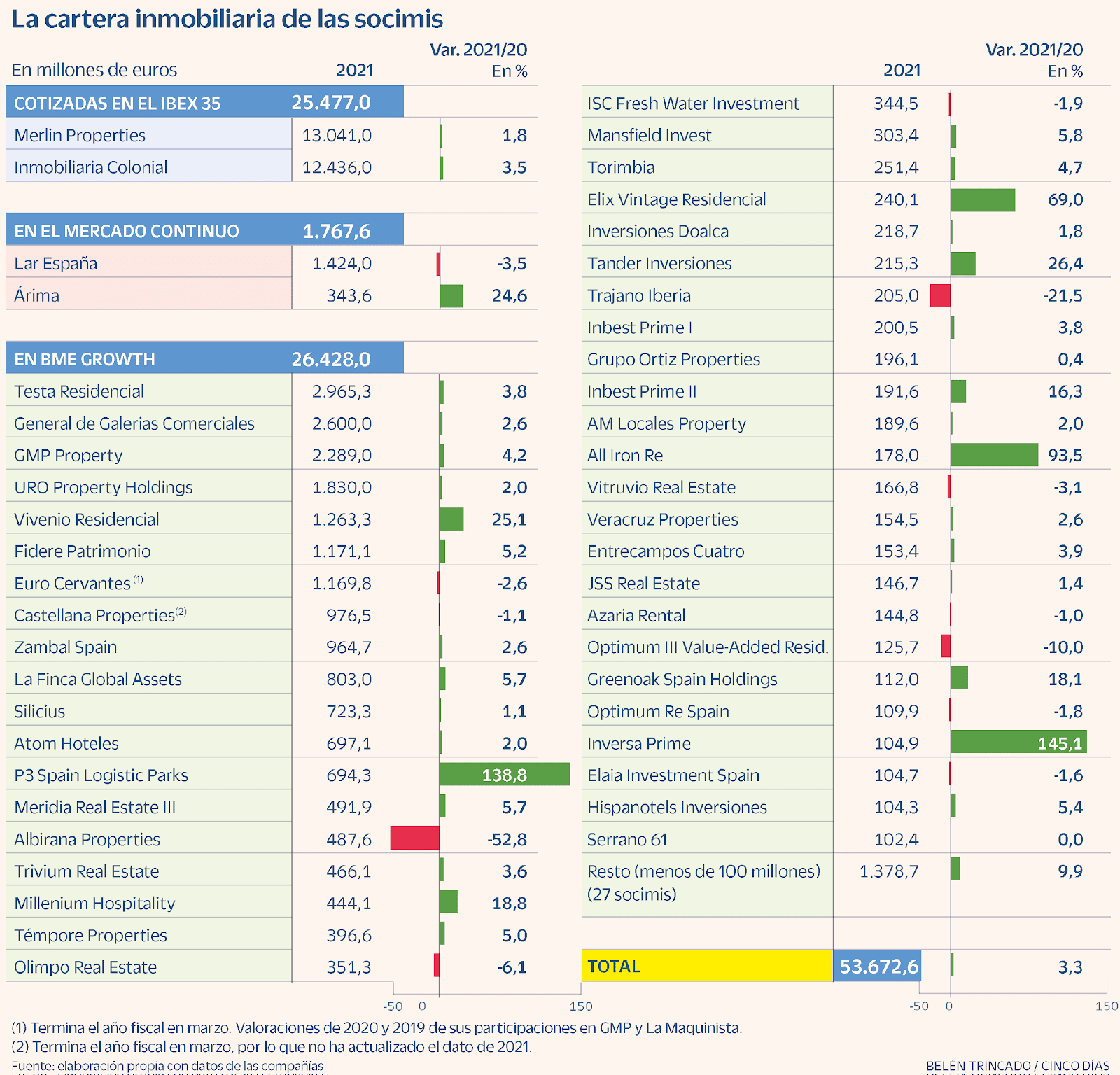

Lo mismo ocurre en términos de patrimonio. Según desvela un análisis de Alfonso Ruiz Simón para CincoDias, las socimi cuentan con cerca de 54.000 millones de euros en propiedades, un 3,3% más que en 2021.

De todo este capital, las dos socimi que cotizan en el Ibex acumulan un 46% con 25.000 millones de euros en activos, un poco menos que todas las que cotizan en el BME Groth.

El siguiente gráfico de Belén Trincado en CincoDias resume la situación:

👉 Descubre otras categorías de inversión más allá de la vivienda: ¿Dónde invertir en 2023?

¿Dónde cotizan las socimi?

Las socimi tienen obligación de cotizar en un mercado regulado. En España la gran mayoría por tamaño, costes y requisitos han decidido salir a cotizar en el BME Growth (antiguo MAB) o en Euronext Access Mientas, unas pocas, las de mayor tamaño, cotizan en el Mercado Continuo o en el Ibex.

Esta era la situación en abril de 2021

A estos números hay que sumar las salidas que se han producido desde entonces, que han sido todas en el BMW Growth o en Euronext Access. El siguiente gráfico de Armanext recoge la evolución:

El gran problema que presentan las socimi en el BME Growth o MAB es la poca liquidez que presentan, unas por el desconocimiento del inversor en general y otras por tener un free float irrisorio. Muchas de las socimi que han salido a cotizar tienen más del 95% de su accionariado en manos de una familia, fondo de inversión o brazo inversor de un país, como son los vehículos del gobierno de Singapur o Blackrock.

Esta situación ha ido mejorando con los años, pero aún es un punto por pulir para buena parte de las socimi que operan en España.

Socimis en el Ibex

Actualmente las dos Socimi más grandes del país cotizan en el Ibex 35, se trata de Inmobiliaria Colonial y Merlin Properties. Ambas suponen un 31,89% de la capitalización total del mercado de las socimi, pero casi la mitad de los activos que tienen este tipo de sociedades en España.

Socimis en el Mercado Continuo

Otras dos socimi cotizan en el Mercado Continuo. Se trata de Lar España y Árima, cuya capitalización conjunta es de 614,09 millones de euros o un 2,7% del total.

Socimis en el BME Growth

El antiguo MAB recoge el grueso de las socimi que hay en España. Según los últimos datos de BME, un total de 80 empresas de lo más diverso cotizan en él. Su capitalización bursátil asciende a 14.75,73 millones de euros o un 65,38% del total.

Esta es la composición total:

|

SOCIMI |

Capitalización a 15-09-2022 |

|

ADRIANO CARE SOCIMI S.A. |

128.400.000,00 € |

|

ADVERO PROPERTIES SOCIMI, S.A |

42.592.316,10 € |

|

ALBIRANA PROPERTIES SOCIMI, S.A. |

270.224.360,00 € |

|

ALL IRON RE I SOCIMI, S.A |

146.739.635,70 € |

|

AM LOCALES PROPERTY SOCIMI, S.A. |

109.610.683,40 € |

|

AP67 SOCIMI, S.A. |

36.287.188,52 € |

|

ARRIENDA RENTAL PROPERTIES SOCIMI, S.A |

58.932.453,58 € |

|

ATOM HOTELES SOCIMI, S.A. |

316.429.750,00 € |

|

AZARIA RENTAL SOCIMI, S.A. |

81.791.194,40 € |

|

BARCINO PROPERTY SOCIMI, S.A |

39.238.576,00 € |

|

CASTELLANA PROPERTIES SOCIMI, S.A. |

637.073.253,15 € |

|

CORPFIN CAPITAL PRIME RETAIL II, SOCIMI, S.A. |

4.744.592,59 € |

|

CORPFIN CAPITAL PRIME RETAIL III SOCIMI, S.A. |

3.572.956,16 € |

|

DESARROLLOS ERMITA DEL SANTO, SOCIMI, S.A. |

22.446.984,00 € |

|

ELAIA INVESTMENT SPAIN SOCIMI, S.A. |

49.460.799,60 € |

|

ELIX VINTAGE RESIDENCIAL SOCIMI, S.A |

424.007.379,60 € |

|

ENTRECAMPOS CUATRO, SOCIMI, S.A. |

94.030.630,12 € |

|

EURO CERVANTES SOCIMI, S.A. |

155.000.000,00 € |

|

EXCEM CAPITAL PARTNERS S.I.R., SOCIMI, S.A. |

9.113.163,12 € |

|

FIDERE PATRIMONIO SOCIMI, S.A. |

423.121.608,00 € |

|

GALIL CAPITAL RE SPAIN SOCIMI, S.A. |

38.341.744,00 € |

|

GAVARI PROPERTIES SOCIMI, S.A. |

30.709.243,40 € |

|

GENERAL DE GALERIAS COMERCIALES SOCIMI, S.A. |

3.666.000.000,00 € |

|

GMP PROPERTY SOCIMI, S.A |

1.070.959.120,00 € |

|

GORE SPAIN HOLDINGS SOCIMI, S.A. |

8.791.553,50 € |

|

GREENOAK SPAIN HOLDINGS SOCIMI II, S.A. |

12.002.910,92 € |

|

GRUPO ORTIZ PROPERTIES SOCIMI, S.A. |

96.525.078,00 € |

|

HISPANOTELS INVERSIONES SOCIMI, S.A. |

65.931.910,00 € |

|

HOME CAPITAL RENTALS SOCIMI, S.A. |

42.921.628,75 € |

|

IBERVALLES SOCIMI S.A. |

148.042.692,45 € |

|

IBI LION SOCIMI, S.A. |

41.739.317,04 € |

|

INBEST PRIME I INMUEBLES SOCIMI, S.A. |

55.500.000,00 € |

|

INBEST PRIME II INMUEBLES SOCIMI, S.A. |

23.375.000,00 € |

|

INBEST PRIME III INMUEBLES SOCIMI, S.A. |

23.625.000,00 € |

|

INBEST PRIME IV INMUEBLES SOCIMI, S.A. |

51.000.000,00 € |

|

INBEST PRIME VI INMUEBLES SOCIMI, S.A. |

42.333.000,00 € |

|

INBEST PRIME VII INMUEBLES SOCIMI, S.A. |

14.175.000,00 € |

|

INBEST PRIME VIII INMUEBLES SOCIMI, S.A. |

21.945.000,00 € |

|

INHOME PRIME PROPERTIES SOCIMI, S.A |

11.010.000,00 € |

|

INMOBILIARIA PARK ROSE IBEROAMERICANA SOCIMI, S.A |

25.288.544,21 € |

|

INMOFAM 99 SOCIMI, S.A. |

29.566.497,00 € |

|

INVERSA PRIME SOCIMI, S.A. |

97.940.817,50 € |

|

INVERSIONES DOALCA, SOCIMI, S.A |

154.379.218,80 € |

|

ISC FRESH WATER INVESTMENT SOCIMI, S.A. |

127.449.051,00 € |

|

JABA I INVERSIONES INMOBILIARIAS, SOCIMI, S.A |

35.976.639,96 € |

|

JSS REAL ESTATE SOCIMI, S.A. |

56.500.000,00 € |

|

LA FINCA GLOBAL ASSETS SOCIMI, S.A. |

185.304.819,00 € |

|

MATRITENSE REAL ESTATE SOCIMI, S.A. |

22.303.398,70 € |

|

MERCAL INMUEBLES SOCIMI, S.A. |

40.475.908,00 € |

|

MERIDIA REAL ESTATE III, SOCIMI, S.A. |

121.496.387,76 € |

|

MILLENIUM HOSPITALITY REAL ESTATE SOCIMI S.A. |

440.923.450,60 € |

|

MISTRAL IBERIA REAL ESTATE SOCIMI, S.A. |

22.671.966,54 € |

|

MISTRAL PATRIMONIO INMOBILIARIO, SOCIMI, S.A. |

16.809.840,00 € |

|

NEXTPOINT CAPITAL SOCIMI, S.A. |

10.355.000,00 € |

|

NUMULAE GESTIÓN DE SERVICIOS SOCIMI, S.A. |

24.885.805,44 € |

|

OLIMPO REAL ESTATE SOCIMI, S.A. (ORES) |

208.496.923,66 € |

|

OPTIMUM III VALUE-ADDED RESIDENTIAL SOCIMI, S.A. |

56.731.500,00 € |

|

OPTIMUM RE SPAIN SOCIMI, S.A. |

65.000.000,00 € |

|

P3 SPAIN LOGISTIC PARKS SOCIMI, S.A |

102.185.379,90 € |

|

PERSÉPOLIS INVESTMENTS 1 SOCIMI, S.A |

17.390.701,14 € |

|

PREVISIÓN SANITARIA NACIONAL GESTIÓN SOCIMI, S.A. |

31.671.504,00 € |

|

QUID PRO QUO ALQUILER SEGURO SOCIMI, S.A. |

11.136.865,95 € |

|

QUONIA SOCIMI, S.A. |

45.047.323,20 € |

|

SERRANO 61 DESARROLLO SOCIMI, S.A. |

107.000.299,60 € |

|

SILICIUS REAL ESTATE SOCIMI, S.A. |

545.294.657,90 € |

|

STUDENT PROPERTIES SPAIN SOCIMI, S.A |

61.501.311,18 € |

|

TANDER INVERSIONES, SOCIMI, S.A |

102.436.788,00 € |

|

TARJAR XAIRO SOCIMI, S.A. |

10.749.870,00 € |

|

TÉMPORE PROPERTIES SOCIMI, S.A. |

160.775.835,00 € |

|

TESTA RESIDENCIAL, SOCIMI, S.A. |

806.848.232,20 € |

|

TORIMBIA SOCIMI, S.A. |

145.381.701,60 € |

|

TRAJANO IBERIA SOCIMI, S.A. |

71.119.200,00 € |

|

TRIVIUM REAL ESTATE SOCIMI, S.A. |

229.000.000,00 € |

|

URBAN VIEW DEVELOPMENT SPAIN SOCIMI, S.A. |

38.226.945,60 € |

|

URO PROPERTY HOLDINGS SOCIMI, S.A. |

160.155.571,20 € |

|

VBARE IBERIAN PROPERTIES SOCIMI, S.A. |

26.351.467,00 € |

|

VERACRUZ PROPERTIES SOCIMI, S.A. |

85.754.396,00 € |

|

VITRUVIO REAL ESTATE SOCIMI S.A |

91.028.325,00 € |

|

VIVENIO RESIDENCIAL SOCIMI, S.A. |

942.868.863,00 € |

|

ZAMBAL SPAIN SOCIMI, S.A. |

723.527.226,24 € |

Socimis en el Euronext Access

Por último, también hay que tener en cuenta las socimi que cotizan en el Euronext Access. Son un total de 26 sociedades.

Este mercado ha ido atrayendo empresas por la mayor facilidad para entrar en él y en 2021 vivió 12 nuevas incorporaciones, un 21,4% más que en 2020.

Esta es su distribución:

|

SOCIMI |

ISIN |

Símbolo |

Mercado |

|

AGP MALAGA SOCIMI |

ES0105478004 |

MLAGP |

Euronext Access Paris |

|

ARIMELIA ITG |

ES0105601001 |

MLARI |

Euronext Access Paris |

|

AROCA DEL PINAR |

ES0105486007 |

MLARO |

Euronext Access Paris |

|

BARINGS CORE SPAIN |

ES0105362000 |

MLBAR |

Euronext Access Paris |

|

EUROLOG CANOLA |

ES0105586004 |

MLCAN |

Euronext Access Paris |

|

FAIFEY INVEST |

ES0105553004 |

MLECE |

Euronext Access Paris |

|

GLOBAL PIELAGO |

ES0105537007 |

MLNDG |

Euronext Access Paris |

|

HEALTHCARE ACTIVOS |

ES0105498002 |

MLHAY |

Euronext Access Paris |

|

IANTE INVESTMENTS |

ES0105479002 |

MLINT |

Euronext Access Paris |

|

IGIS NEPTUNE |

ES0105551008 |

MLABC |

Euronext Access Paris |

|

INMARK |

ES0105511002 |

MLINM |

Euronext Access Paris |

|

INMOSUPA |

ES0105473005 |

MLISP |

Euronext Access Paris |

|

IPOSA PROPERTIES |

ES0105417002 |

MLIPO |

Euronext Access Paris |

|

KTESIOS REAL ESTAT |

ES0105536009 |

MLKTS |

Euronext Access Lisbon |

|

LOGIS CONFORT |

ES0105333001 |

MLLOG |

Euronext Access Paris |

|

MACC1X1 SOCIMI |

ES0105665006 |

MLMAC |

Euronext Access Lisbon |

|

MAQ ADMON. URBANAS |

ES0105447009 |

MLMAQ |

Euronext Access Paris |

|

MERIDIA RE IV |

ES0105559001 |

MLMIV |

Euronext Access Paris |

|

ORBIS PROPERTIES |

ES0105490009 |

MLORB |

Euronext Access Paris |

|

ORINOQUIA |

ES0105534004 |

MLORQ |

Euronext Access Paris |

|

PERSEIDA RENTA |

ES0105612008 |

MLPER |

Euronext Access Paris |

|

RES GESTAE SOCIMI |

ES0105550000 |

MLJDL |

Euronext Access Paris |

|

RSR SINGULAR |

ES0105505004 |

MLRSR |

Euronext Access Lisbon |

|

SAGAX REAL ESTATE |

ES0105651006 |

MLSAG |

Euronext Access Paris |

|

VANDOR REAL ESTATE |

ES0105623005 |

MLVRE |

Euronext Access Paris |

|

WHITENI R CAJAL |

ES0105399002 |

MLWRC |

Euronext Access Paris |

Análisis de la situación actual de las socimi

Situación de los REITs a nivel mundial

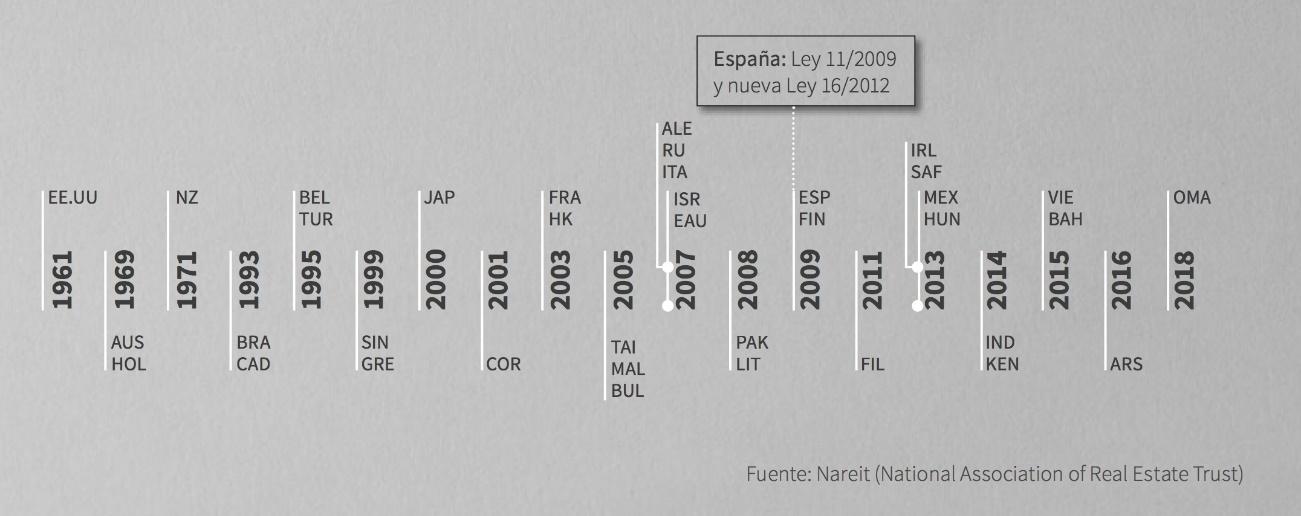

Son más de 36 países a lo largo de los cinco continentes los que cuentan con vehículos o estructuras de inversión específicas para el mercado inmobiliario asimilables a los Real Estate Investment Trust o REIT.

El valor total o capitalización bursátil de los REITs cotizados en todo el mundo ascendía a 1.415 trillones de millones de dólares a 15 de septiembre de junio, según los datos de Nareit.

Estados Unidos sigue siendo el principal mercado con una capitalización bursátil de 1,22 trillones de dólares al cierre de 2020. Actualmente, 30 REITs forman parte del principal índice amplio de la Bolsa norteamericana, el S&P 500.

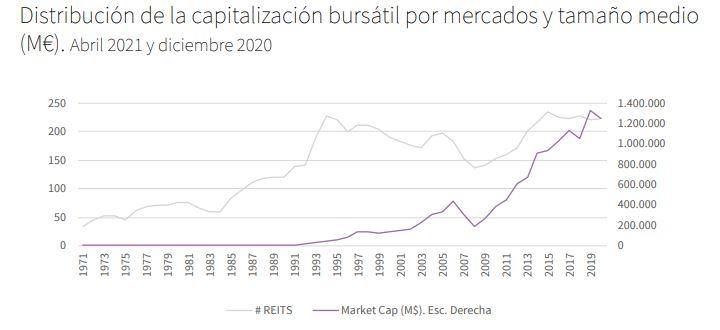

En las siguientes imágenes puede apreciarse la evolución de la introducción de los REITs a nivel mundial por países.

La siguiente imagen de Nareit sirve para ver todavía mejor cómo han evolucionado el número de REIT en todo el mundo.

Y aquí puedes ver qué países los usan y cuándo los ido adoptando:

Los REIT no han sido ajenos a la pandemia del coronavirus y en 2020 vieron descender su capitalización, aunque en la recta final de 2020 comenzaron a recuperarse y han seguido haciéndolo. De hecho, en mayo de 2022 vivieron su mejor del año.

Situación de las socimi en España

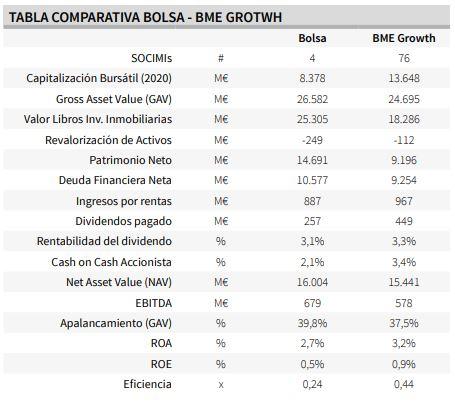

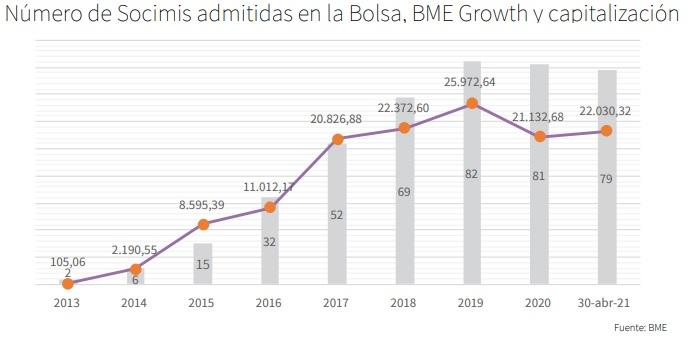

Según el informe de JLL a cierre de 2020, la capitalización bursátil del conjunto de las socimi españolas descendió hasta los 22.026 millones de euros en 80 vehículos distintos. La primera mitad de 2021 ha sido positiva y han podido recuperar parte del valor perdido.

La diferencia entre la pérdida de valor en términos de capitalización y la pérdida de valor de los inmuebles (14,7% frente a 1,1% o 360 millones de euros) ya era un indicador de que el castigo bursátil podría haber sido excesivo.

Más allá del impacto negativo de la crisis, la estructura de financiación de las socimi es similar a la de 2019. En todo 2020 apenas se ha incrementado en 100 manteniendo el apalancamiento en un del 38,7% (valor de la deuda financiera en sobre el valor de los activos).

Por capitalización bursátil, el mercado cerró 2020 con una capitalización de 22.026 y a 30 de abril de 2021 su valor ya se ha incrementado un 2% hasta los 22.451 millones de euros según el informe de JLL y BME.

Actualmente, a septiembre de 2022, la capitalización total de las socimi es de 22,59 millones de euros sumando las que cotizan en el Ibex, Mercado Continuo y BME Growth.

Aun así, la cifra sigue siendo un 13% a la registrada al cierre de 2019. Como hemos comentado, las socimi más grandes copan más de la mitad del mercado. Así quedan distribuidos los 22.451 millones de capitalización.

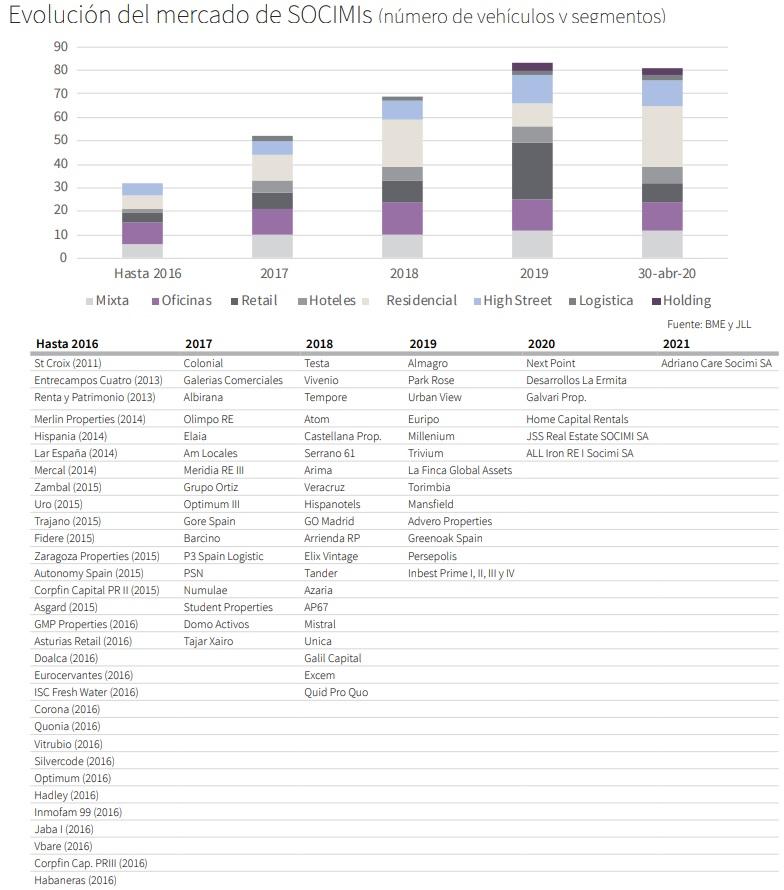

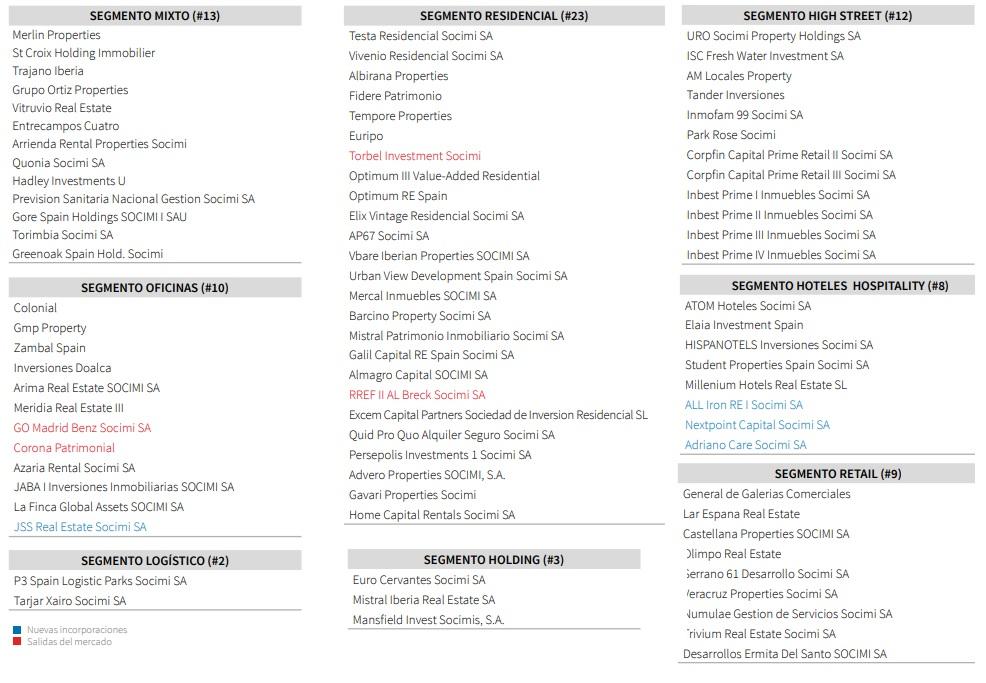

Segmentos de socimi en España

En España los principales segmentos donde se especializan las socimi son los siguientes: Mixto (tres o más categorías), Retail, Oficinas, Hotelero y hospitality, Residencial, High Street (locales comerciales de calle) y Logística.

El sector residencial sigue siendo el más importante, aunque el que mejor se comportó a lo largo de 2021 es el mixto y el logístico, impulsado por el auge del ecommerce.

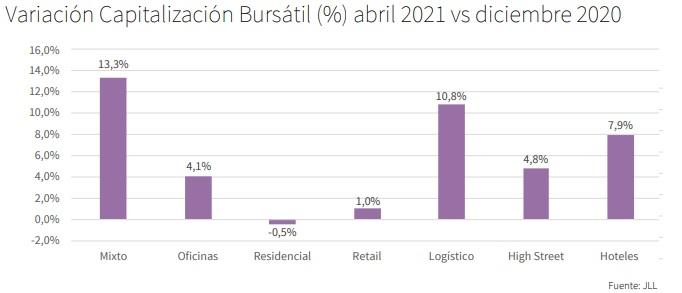

La situación de cada segmento es particular lo que se puede observar en las siguientes imágenes:

Desde el punto de vista del valor de mercado son los segmentos oficinas, mixtos y retail los que agrupan el 76% del valor del conjunto de la capitalización bursátil y el 74% del valor de los activos en términos de Gross Asset Value.

Pese a ser los líderes, estos segmentos son también los que mayor pérdida de valor acumulan por la crisis de la pandemia.

Sobre el segmento que más hay discusión sobre el efecto de las socimi es en el residencial. En cuanto a este punto el informe señala que el peso del mercado de alquiler en España está todavía lejos de las medias europeas.

Actualmente, el parque de viviendas en España se distribuye en un 24% en alquiler y un 76% en propiedad. El informe apunta a que debería situarse en los entornos del 35-40% en los próximos años.

El informe apunta a una consolidación de este mercado con un incremento de entre 15.000 y 20.000 viviendas nuevas destinadas al alquiler cada año.

¿Y el futuro? El informe de JLL señala la pujanza del sector logístico, que marcó récord de contratación en Europa en 2020 con un aumento del 17% y un 20% más que la media de los últimos años.

Además, se espera que el número de personas que compra por internet aumente un 25% hasta 2024. Esto hace prever un aumento de la demanda creciente de naves big-box (grandes plataformas de almacenamiento lejos de las ciudades) y naves cross-docking, así como de las instalaciones de alimentación en frío.

El reciente cambio de escenario económico podría enfriar la perspectivas del sector, especialmente por el aumento de la inflación y los precios de la energía, así que habrá que estar atentos a esta evolución.

Cómo invertir en una Socimi

Invertir en una socimi hoy en día es tan fácil como hacerlo en una acción. De hecho, cualquier bróker te dará acceso a las socimi que cotizan en el Inex 35 y el Mercado Contínuo y la mayoría también para las que lo hacen en el BME Growth y Euronect Access.

Estos son los dos pasos que debes seguir para invertir en una Socimi:

-

Disponer de un bróker. Si no sabes cuál elegir, prueba nuestro comparador de brokers.

-

Entrar en tu bróker y buscar la socimi que quieres e invertir en ella. Es decir, comprar participaciones.

Como ves, invertir en socimis es muy fácil y apenas tiene secretos más allá de elegir la sociedad que te interese.

Si nunca has invertido en bolsa, esta serie de vídeos de nuestro canal de Youtube puede ayudarte.

Como ya explicamos en el área de fiscalidad, recuerda que invertir en socimis implica pagar impuestos. En concreto, pagarás impuestos por:

-

Los dividendos que recibas.

-

Cuando vendas tus participaciones.

En ambos casos, pagarás ente un 19% y un 26% por el dinero que recibas. La diferencia es que los dividendos tributarán como rendimiento de capital mobiliario y la venta de las participaciones de la socimi como ganancias y pérdidas patrimoniales.