Dadas las dudas entre algunos de los usuarios de Rankia sobre cómo interpretar las estadísticas de los sistemas de trading, a continuación vamos a explicar en base al siguiente ejemplo cada uno de los términos de las estadísticas:

NET

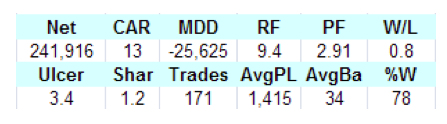

Ganancia Neta de la operativa en el periodo de simulación. Se mide en la divisa de simulación. En este caso 241.916 dólares.

CAR

Compounded Anual Rate. Tasa de rentabilidad anualizada. Tiene en cuenta la reinversión de los beneficios y asume un tipo de interés constante: (1+CAR/100)^t

Una rentabilidad del 44% en dos años es un CAR = 20 ya que (1+0.20)^2 = 44%

MDD

Máximo DrawDown en el periodo de simulación. Es la mayor disminución de capital encontrada en la curva de capital desde un pico anterior. Se mide en dólares.

RF

Recovery Factor. Resultado de dividir la Ganancia Neta en dólares entre el DrawDown en dólares. Cuanto más mejor. Un RF de 6 o superior es muy bueno. No se pueden comparar RF de simulaciones con periodos distintos porque tiende a crecer con el intervalo de simulación (la ganancia crece linealmente y el drawdown crece como la raíz cuadrada del tiempo).

PF

Profit Factor. Suma de ganancias entre suma de pérdidas. También se puede calcular como 1 + Net/Sum(abs(pérdidas)).

Es una medida de eficiencia. Un sistema con PF>1 es rentable y un sistema con PF>2 gana más beneficio que lo que genera en pérdidas durante la operativa. Cuanto más alto este ratio, mejor.

W/L

Tasa Ganancia/Pérdida. Dividir la ganancia promedio entre la pérdida promedio. Cuanto más alto mejor pero está fuertemente relacionado con el porcentaje de aciertos. En los sistemas seguidores de tendencia este valor suele ser superior a 2 pero aciertan poco (40%). En los sistemas de reversión a la media este valor es pequeño (0.8) pero estos sistemas aciertan más (70%).

Ulcer Index

Raíz de la suma de todos los drawdowns elevados al cuadrado divididos por el número de barras. Es como una desviación estándar de los drawdowns. Evita la dependencia que tiene el MDD de la actual secuencia de operaciones ya que mide TODOS los drawdowns. Al desordenar la secuencia el Ulcer Index sigue siendo el mismo (el MDD no). Es una medida mucho mejor del drawdown que MDD. Cuanto menos Ulcer, mejor. Un Ulcer Index por debajo de 4 es muy bueno, indica muy poco drawdown. Más información en Ulcer Index.

Sharpe

Ganancia Neta por encima de la tasa de riesgo entre la desviación estándar de los retornos. Va anualizado así que podemos comparar ratios sobre históricos de diferente longitud. Es una medida muy popular del cociente rentabilidad/riesgo. Mayor que 1 es bueno. Por encima de 2 indica un sistema excelente. Los sistemas tendenciales son penalizados en el ratio de Sharpe porque no distingue entre volatilidad al alza o a la baja. Que un sistema tenga un Sharpe < 1 no significa que sea malo.

Trades

El número de operaciones generadas en el periodo.

AvgPL

Average Profit/Loss o ganancia promedio. Lo que se gana en media en cada operación. Cuanto más, mejor es el sistema. En futuros buscaremos que sea mayor que 1000 dólares.

AvgBars

Average Bars. Barras promedio en las operaciones. Lo que se espera que dure una operación en barras. 20 barras es un mes de calendario.

%W

Porcentaje de aciertos (Winners). Cuanto más alto mejor, pero está fuertemente relacionado con el ratio W/L.

2