Buenas tardes a tod@s,

Vamos a plantear una estrategia apta para todos los públicos.

Quien más, quien menos, tiene o habrá tenido títulos en cartera. Estos títulos se pueden y casi diría se deben proteger con puts. A su vez estas puts se pueden financiar con la venta de calls.

Si voy a introducir dos pequeñas variaciones:

- Compraremos las put en dinero.

- Compraremos las put en un vencimiento más lejano que las call que venderemos a primer vencimiento fuera de dinero.

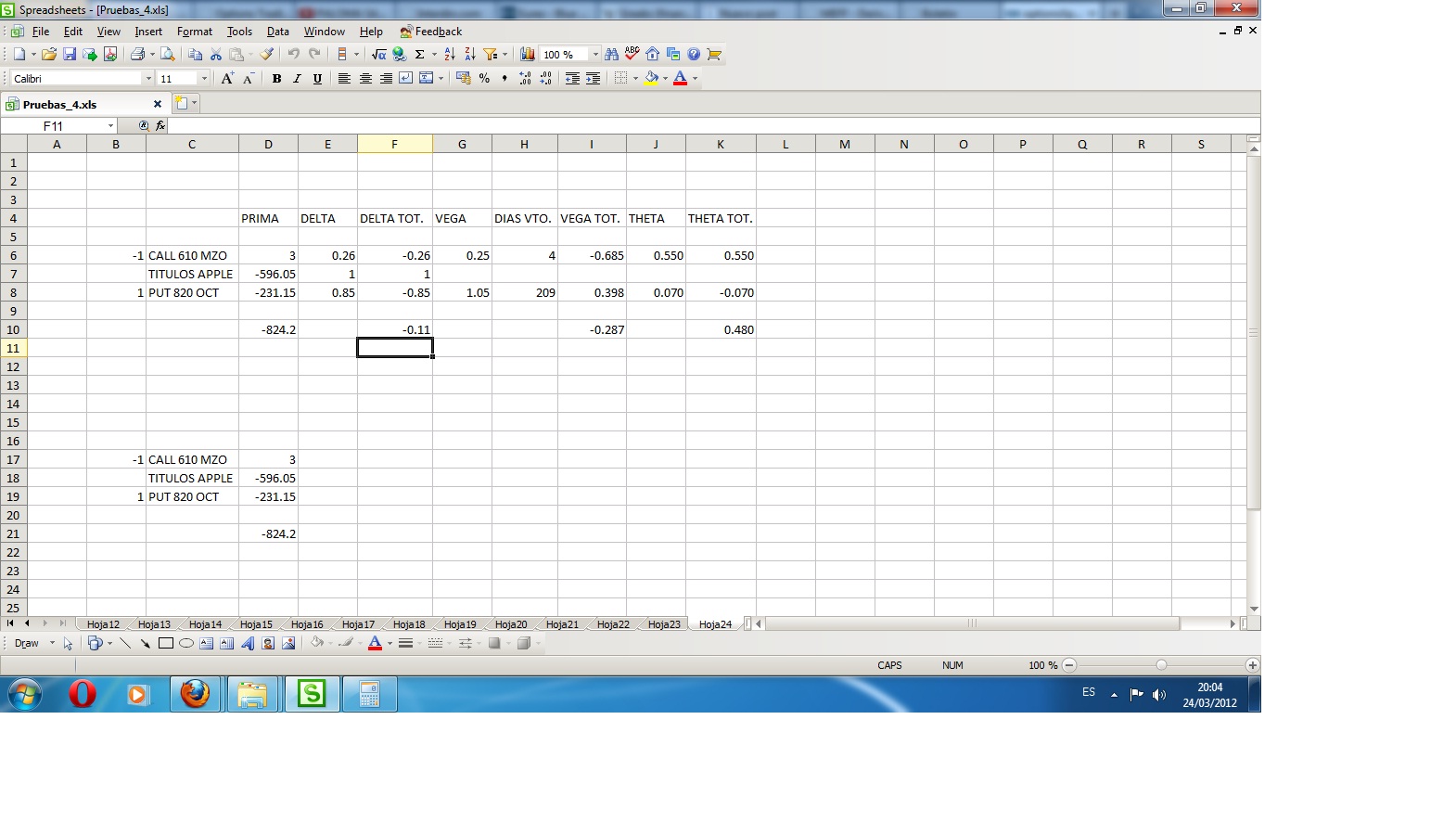

Voy a hacer uso de la nueva cuenta demo de optionXpress y supondré que tenemos títulos de Apple que habríamos comprado al precio de cierre del viernes a 596,05. Compramos, pues, una put 820 Oct/12 (serie que cotizó el viernes) a 231,15 (teórico compra al cierre) y venderíamos por ejemplo una call 610 Mzo/12 (serie que cotizó el viernes) a 3 (teórico venta al cierre).

Vamos a intentar proteger en todo momento los títulos. Ahora mismo nuestra máxima pérdida, aunque Apple se vaya a 0, sería -596,06-231,15+820+3=-4,21 --- O sea, nos garantizamos una venta de los títulos a 820 pase lo que pase y tan sólo nos vamos a preocupar de recuperar esos 4,21 puntos que llevamos de posible máxima pérdida futura al abrir la posición.

Adjunto excel, y si no me lío con la cuenta demo, intentaré subir la operación en demo la próxima semana.

Saludos

.- OPCIONES Financieras.- GESTION DEL RIESGO Y DE LA ESTRATEGIA.-")