En el post de hoy vamos a ver cómo podemos usar también las opciones para trabajar spread neutrales sobre acciones.

Vamos a hacerlo sobre el spread AAPL/AMZN. Este spread es un spread muy común y que suele funcionar bastante bien.

Actualmente, después de las fuertes caídas de AAPL y de la fuerte subida de AMZN, este spread se encuentra a casi 3 desviaciones estándar. Si te da miendo comprar AAPL o te da miedo poner 'shorts' en AMZN de forma directa, una forma más segura es hacer un spread neutral comprando y vendiendo a la vez.

En la siguiente imagen vemos la situación de cada acción.

El spread podríamos hacerlo directamente con acciones o también con opciones:

Por ejemplo, AAPL cotiza ahora mismo a $547 mientras que AMZN lo hace a $253

Si tenemos $10.000 para cada pata del spread, haríamos lo siguiente:

- Compraríamos 18 acciones de AAPL

- Venderíamos 40 acciones de AMZN

Si queremos hacerlo con opciones, tenemos que mirar los deltas. La ventaja de hacerlo con opciones es la capacidad de apalancamiento. Sin embargo, tenemos ciertos riesgos asociados al valor extrínseco de las opciones.

La clave está en usar opciones con poco valor extrínseco (lo más ITM posible y expiraciones lejanas), para que no nos afecte (o nos afecte lo menos posible) el paso del tiempo y las variaciones de volatilidad.

Podríamos hacer lo siguiente:

- Comprar 1x LC JAN14 500 ($102.65 por contrato - 64 deltas)

- Comprar 2x LP JAN14 320 ($79.85 por contrato - 138 deltas)

Cerraríamos el spread cuando éste hubiera vuelto a su media (ahora en 2.40 desviaciones estándar).

Te animo a que lo sigas en paper y veas tú mismo la evolución de ambas operaciones, con acciones y opciones.

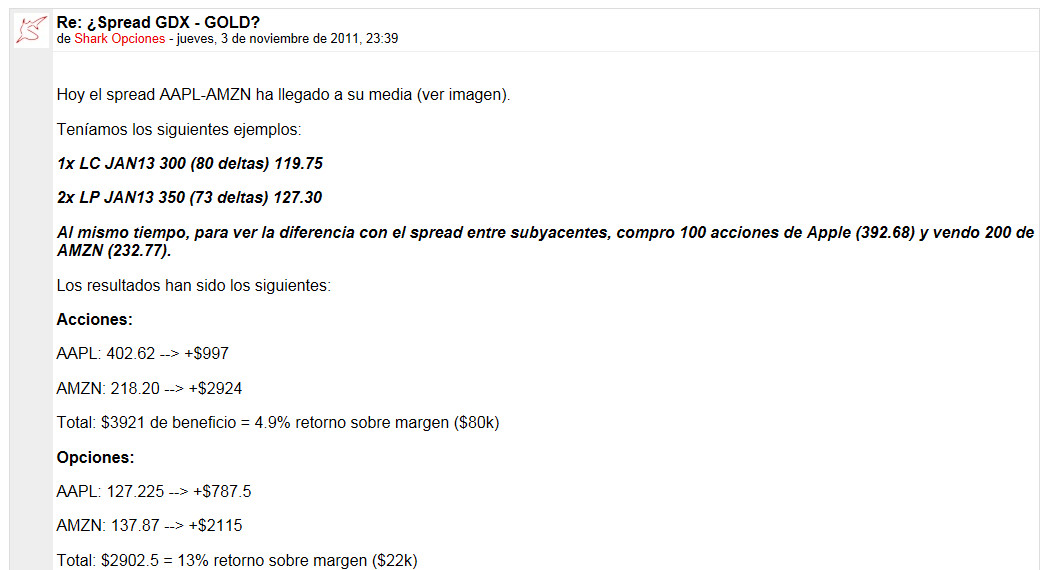

Un spread similar lo testeamos dentro de la escuela, con resultado muy favorable en unas 3 semanas (ver imagen):

Si tienes otras ideas de spread similares, dinos y las comentamos.

Si operas spreads con subyacentes (pair trading), contáctame.

Saludos.

********************

Recordamos que el próximo Lunes 17 de Diciembre a las 20.30h, vamos a hacer el webinar 'El Crash del 2013'.

Tienes el detalle de la agenda aquí, y te puedes registrar directamente a través del siguiente link:

SharkOpciones

********************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

")