a) Definición:

El Cuadro de Mando Integral (CMI) o Balanced Scorecard (BSC) es una herramienta de control empresarial empleada por la dirección para realizar un seguimiento acerca del cumplimento de los objetivos operativos en cada una de las áreas de la empresa, y cuya consecución llevará a toda la empresa a cumplir los objetivos estratégicos fijados.

Dicho de otra forma, es una herramienta que permite explicitar los objetivos que cada área de la empresa debe alcanzar para que toda la empresa cumpla con la estrategia marcada. Es decir, es una herramienta que integra la Estrategia y la Operativa.

El CMI está compuesto por una serie de indicadores -diferentes para cada área funcional y representativos de la marcha de esa parte del negocio- que muestran cuándo los responsables de ese área alcanzan sus objetivos y por tanto, cuando la empresa va por buen camino -hacia el cumplimiento de su estrategia-, o cuándo hay desviaciones y por tanto hay que tomar medidas correctoras. Estos indicadores deben ser actualizados periódicamente para poder ir viendo su evolución.

b) Diferencia entre CMO y CMI:

b) Diferencia entre CMO y CMI:

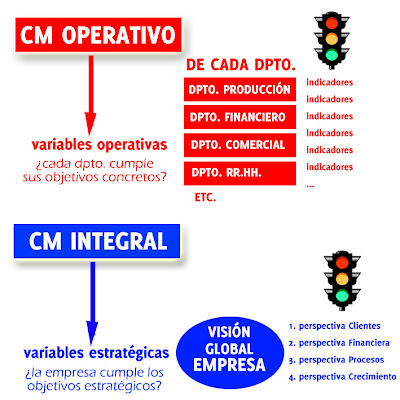

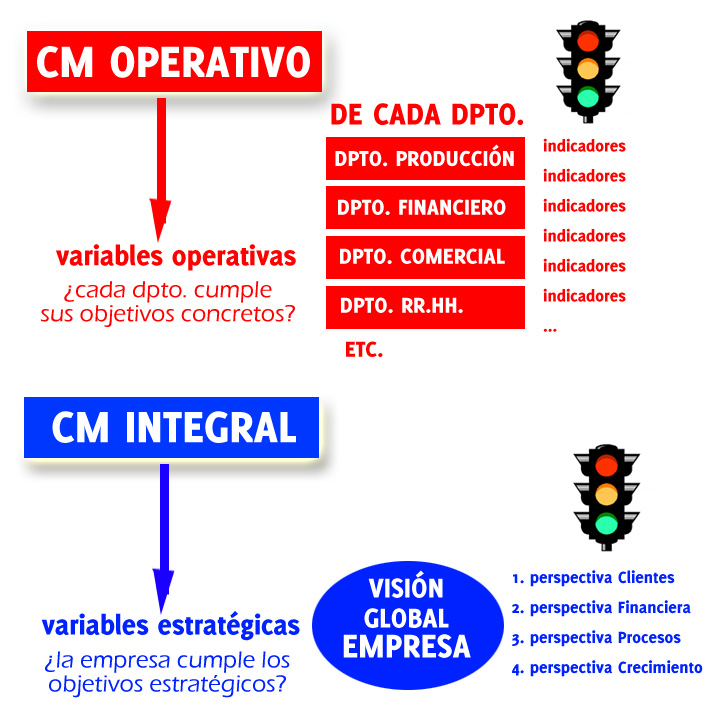

Se suele diferenciar entre Cuadro de Mando Operativo (CMO), que realiza el seguimiento de las variables operativas pertenecientes a cada uno de los departamentos o áreas concretas de la empresa, y Cuadro de Mando Integral (CMI), que ofrece una perspectiva mucho más general sobre la marcha de toda la empresa en su conjunto, aportando una visión global a nivel de Dirección General sobre el grado de la ejecución de la estrategia marcada; es decir, el CMI toma como referencia los indicadores del CMO en cada una de las áreas de la empresa y los aglutina: en cierto es como un resumen que muestra cómo va la empresa a través del seguimiento de los indicadores clave en cada departamento.

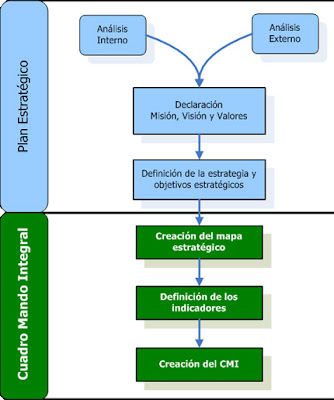

c) Fases para el desarrollo de un CMI:

1º) Análisis externo -del entorno- (a nivel general y específico: el mercado) --> Obtenemos Oportunidades y Amenazas

2º) Análisis interno -de la empresa- --> Obtenemos Debilidades y Fortalezas

3º) Análisis DAFO --> Diagnóstico Estratégico

4º) Plan Director --> fijar objetivos a 2-3 años

- Misión, visión y valores

- Objetivos estratégicos

5º) Programa estratégico --> Planes de acción: cómo conseguir esos objetivos, y plasmar los medios necesarios para alcanzarlos

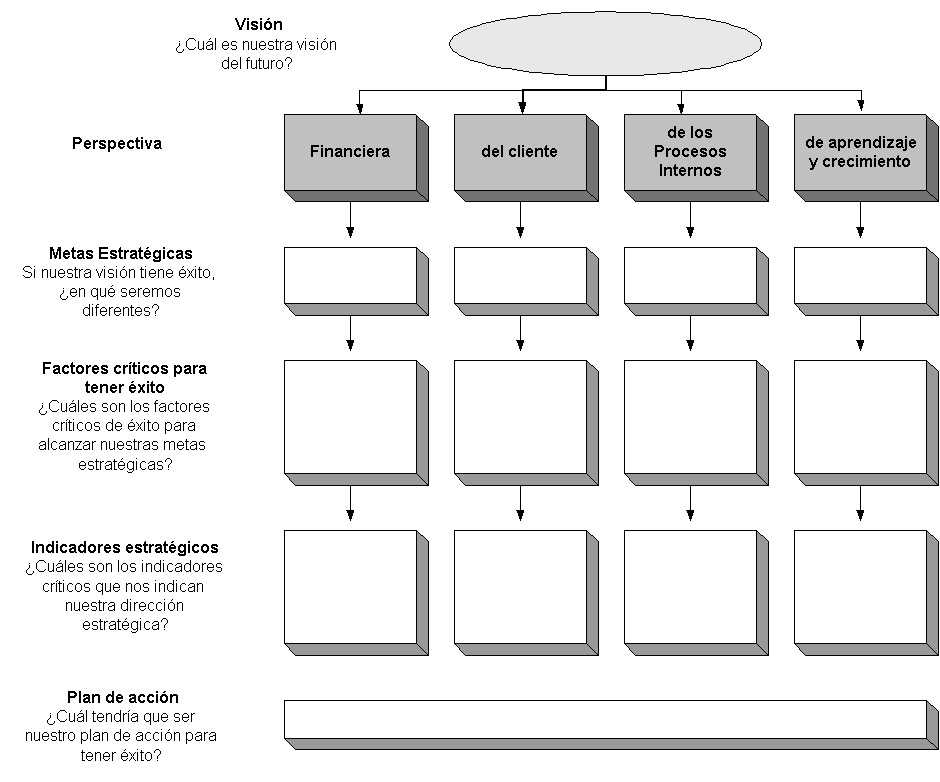

6º) Cuadro de Mando Integral (CMI): establecer indicadores (operativos y estratégicos) para cada área de la empresa con los que medir la consecución de objetivos.

7º) Planes Operativos Anuales (POA) --> toma de decisiones

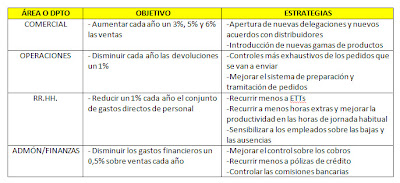

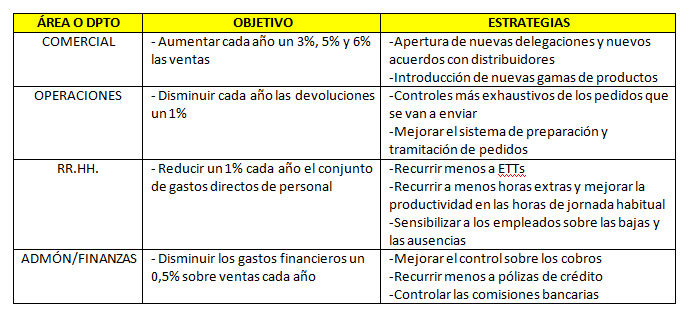

Así por ejemplo, en el caso de una empresa de suministro de material de oficina:

1º) Misión: ser la empresa de suministros de material de oficina a nivel nacional que ofrece una amplia gama de productos de calidad con un buen servicio.

2º) Visión: ser una de las 3 primeras empresas líderes del mercado nacional de material de oficina.

3º) Estrategias y objetivos estratégicos:

4º) Desarrollo del CMI: selección de indicadores...

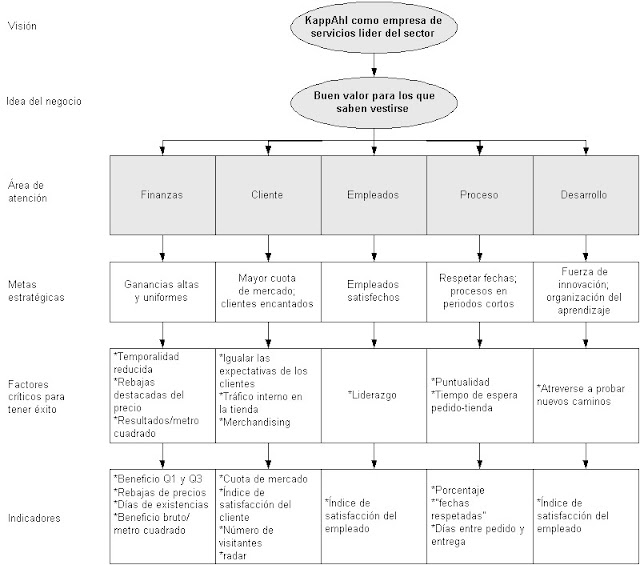

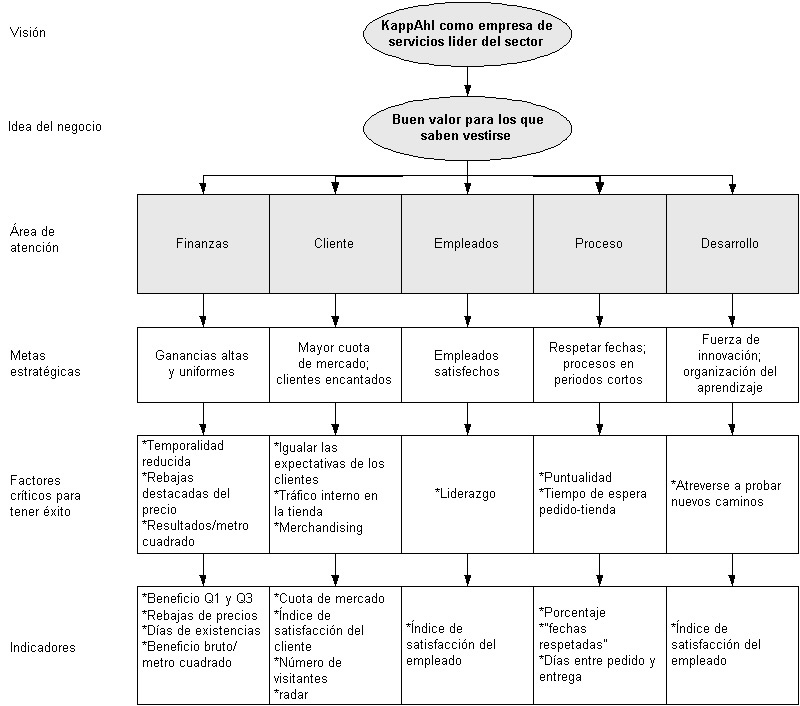

Otro ejemplo:

d) Los objetivos estratégicos a alcanzar:

Según la etapa en que se encuentre la empresa, los objetivos estratégicos a conseguir suelen variar:

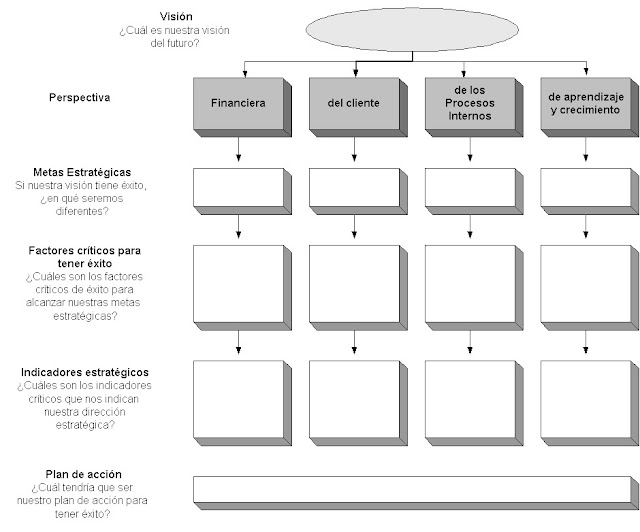

e) Metodología:

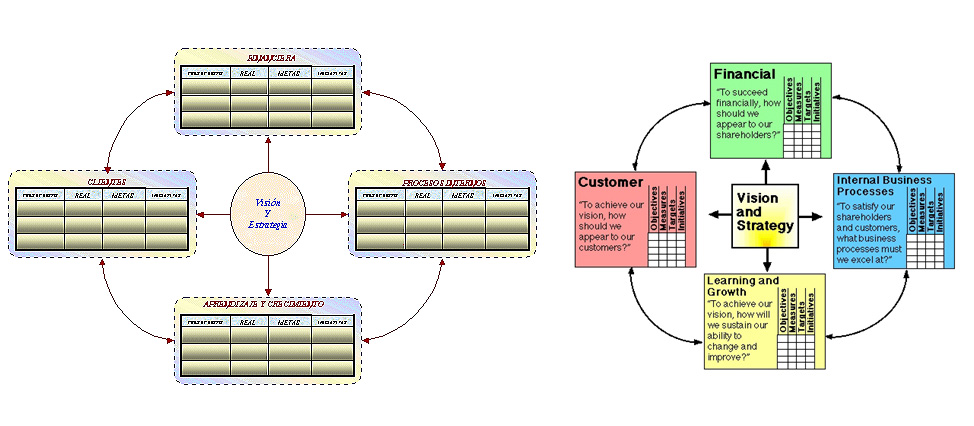

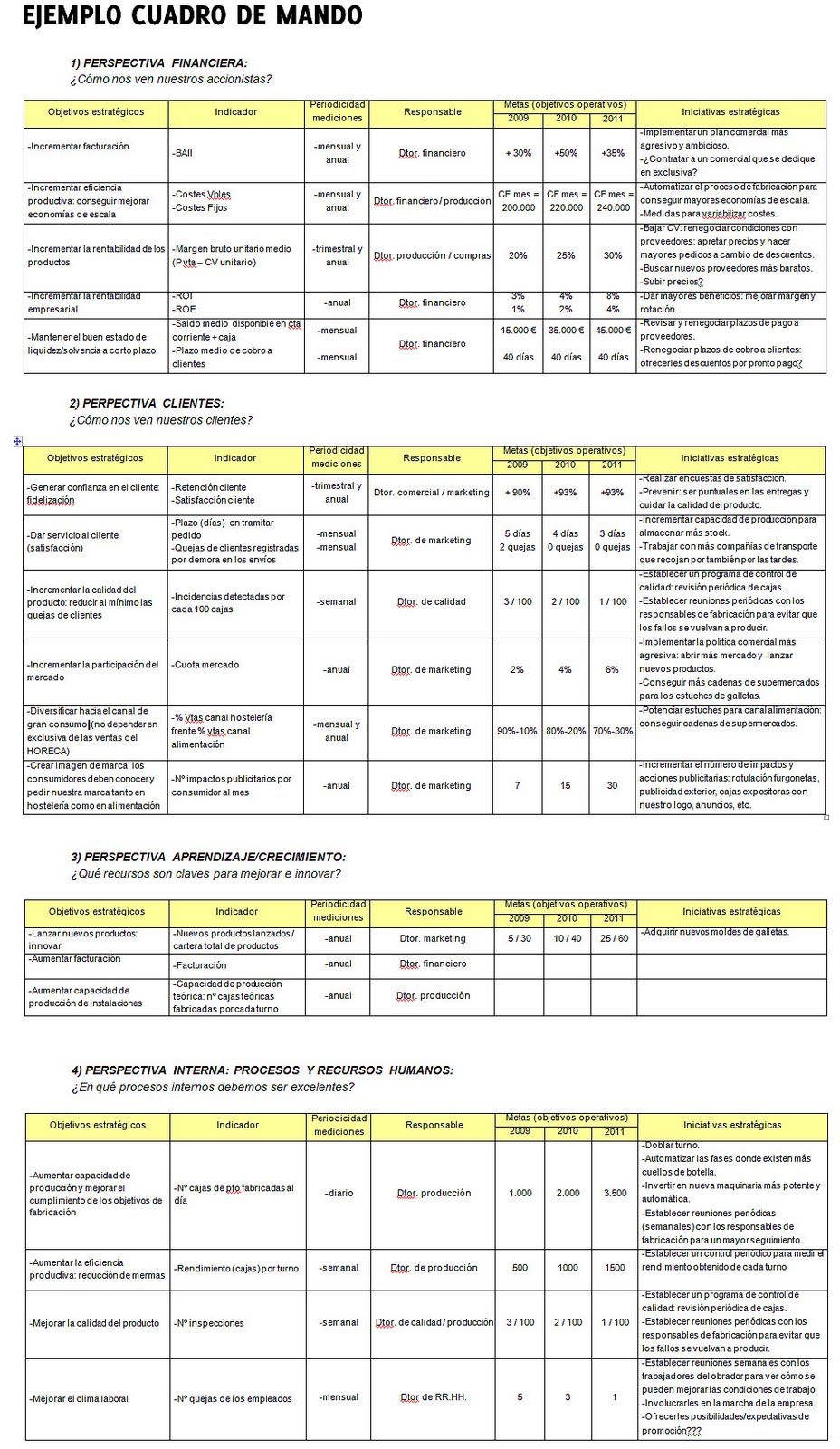

Existen varios modelos de CMI, si bien los más utilizados son los que se basan en la metodología de Kaplan & Norton, que se caracteriza por emplear indicadores tanto financieros como no financieros, y divide a la empresa en 4 áreas o perspectivas, cada una de ellas con sus objetivos estratégicos:

1) Perspectiva Clientes o Comercial: refleja el posicionamiento de la empresa en el mercado y nuestra competitividad (lo atractivo que nuestro producto resulta para los clientes, así como su grado de fidelización). Indicadores típicos de este área son la cuota de mercado, el precio de nuestro producto y el de la competencia, grado de satisfacción del cliente, número de reclamaciones, nuevos clientes conseguidos, número de clientes perdidos, rapidez en los plazos de entrega, etc.

2) Perspectiva Financiera: incorpora la visión de los accionistas y mide la creación de valor de la empresa incluído, por supuesto, el ánimo de lucro con el que se invierte en una sociedad. Indicadores típicos de este área son la cifra de facturación-ventas, el EBITDA, el EBIT (ó BAII), el BAI, el Resultado Neto, el Punto Muerto (anual, mensual, diario...), el ROI, el ROE, el Margen de Contribución (MC), la evolución de la estructura de Costes Fijos, el Disponible, el Realizable, el Fondo de Maniobra (FM), la estructura del balance, el Margen, la Rotación, los ratios, etc.

3) Perspectiva Interna o de Procesos y Recursos Humanos: recoge aquellos indicadores que salen de los procesos internos de la empresa (operaciones-producción y administración principalmente) y que influyen directamente en el rendimiento/rentabilidad, la calidad y/o la competitividad de nuestro producto/servicio. Indicadores típicos de esta perspectiva son la Productividad, el nivel de Calidad, la Innovación, Coste por hora, etc. Normalmente los indicadores de esta dimensión están muy ligados a la perspectiva Financiera por su impacto sobre los costes y por tanto sobre la rentabilidad.

4) Perspectiva Aprendizaje o Crecimiento: afecta a todos aquellos departamentos que guardan relación con la estrategia de crecimiento establecida por la empresa: inversiones en mejora y desarrollo de los recursos y las personas, estrategia comercial para vender más, estrategia de producción para fabricar más, etc.

f) Formato del CMI:

No hay que llenar cada perspectiva del CMI con mil indicadores, sino que lo importante es seleccionar aquellos que mejor nos informarán sobre la marcha y la salud de nuestro negocio.

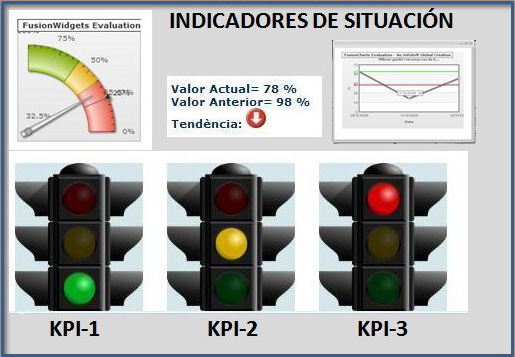

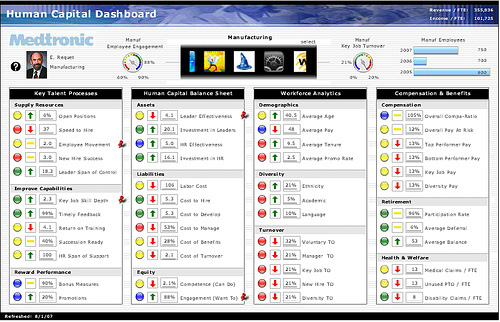

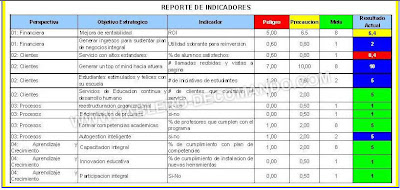

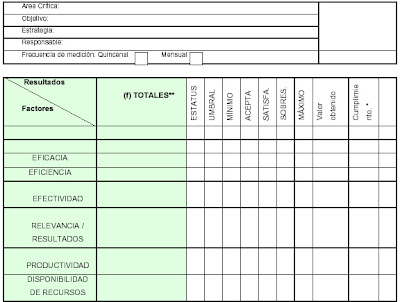

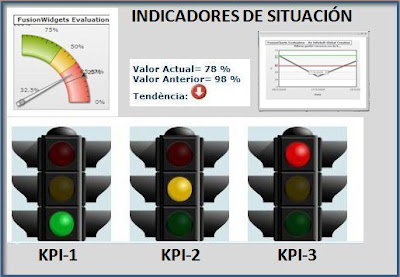

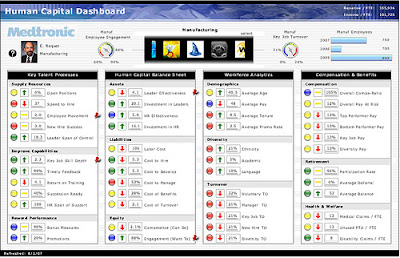

Respecto al formato, hay infinidad de posibilidades (tablas de datos, gráficos, semáforos, en software, en papel...) y cada empresa debe escoger aquel que mejor y más clara información le transmita.

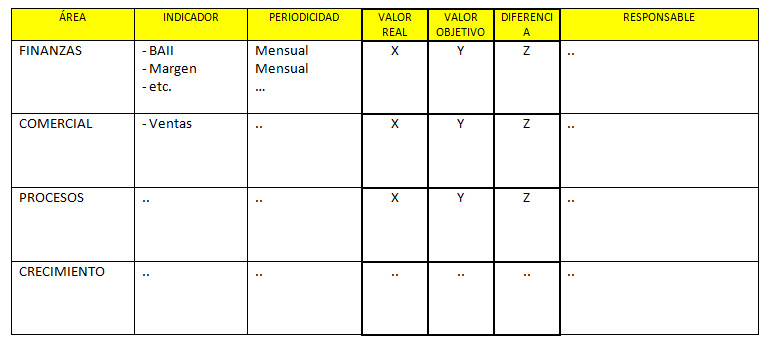

Ejemplos en formato tabla de datos:

El Cuadro de Mando Integral (CMI) o Balanced Scorecard (BSC) es una herramienta de control empresarial empleada por la dirección para realizar un seguimiento acerca del cumplimento de los objetivos operativos en cada una de las áreas de la empresa, y cuya consecución llevará a toda la empresa a cumplir los objetivos estratégicos fijados.

Dicho de otra forma, es una herramienta que permite explicitar los objetivos que cada área de la empresa debe alcanzar para que toda la empresa cumpla con la estrategia marcada. Es decir, es una herramienta que integra la Estrategia y la Operativa.

El CMI está compuesto por una serie de indicadores -diferentes para cada área funcional y representativos de la marcha de esa parte del negocio- que muestran cuándo los responsables de ese área alcanzan sus objetivos y por tanto, cuando la empresa va por buen camino -hacia el cumplimiento de su estrategia-, o cuándo hay desviaciones y por tanto hay que tomar medidas correctoras. Estos indicadores deben ser actualizados periódicamente para poder ir viendo su evolución.

Se suele diferenciar entre Cuadro de Mando Operativo (CMO), que realiza el seguimiento de las variables operativas pertenecientes a cada uno de los departamentos o áreas concretas de la empresa, y Cuadro de Mando Integral (CMI), que ofrece una perspectiva mucho más general sobre la marcha de toda la empresa en su conjunto, aportando una visión global a nivel de Dirección General sobre el grado de la ejecución de la estrategia marcada; es decir, el CMI toma como referencia los indicadores del CMO en cada una de las áreas de la empresa y los aglutina: en cierto es como un resumen que muestra cómo va la empresa a través del seguimiento de los indicadores clave en cada departamento.

c) Fases para el desarrollo de un CMI:

1º) Análisis externo -del entorno- (a nivel general y específico: el mercado) --> Obtenemos Oportunidades y Amenazas

2º) Análisis interno -de la empresa- --> Obtenemos Debilidades y Fortalezas

3º) Análisis DAFO --> Diagnóstico Estratégico

4º) Plan Director --> fijar objetivos a 2-3 años

- Misión, visión y valores

- Objetivos estratégicos

5º) Programa estratégico --> Planes de acción: cómo conseguir esos objetivos, y plasmar los medios necesarios para alcanzarlos

6º) Cuadro de Mando Integral (CMI): establecer indicadores (operativos y estratégicos) para cada área de la empresa con los que medir la consecución de objetivos.

7º) Planes Operativos Anuales (POA) --> toma de decisiones

Así por ejemplo, en el caso de una empresa de suministro de material de oficina:

1º) Misión: ser la empresa de suministros de material de oficina a nivel nacional que ofrece una amplia gama de productos de calidad con un buen servicio.

2º) Visión: ser una de las 3 primeras empresas líderes del mercado nacional de material de oficina.

3º) Estrategias y objetivos estratégicos:

| ESTRATEGIAS | OBJETIVOS |

| MEJORAR SERVICIO: | |

| Mejorar logística y calidad | Reducir costes un 10% en 2 años |

| Mejorar atención y servicio al cliente | Reducir devoluciones a menos del 1% de vtas |

| INCREMENTAR VENTAS: | |

| Ampliar nuevos mercados | Incrementar ventas un 25% en los próx 3 años |

| Desarrollar nuevas líneas de negocio | Incrementar Rentab Económica un 5% |

| Ser más competitivos, conseguir más rotación | Incrementar Rentab Financiera un 3% |

4º) Desarrollo del CMI: selección de indicadores...

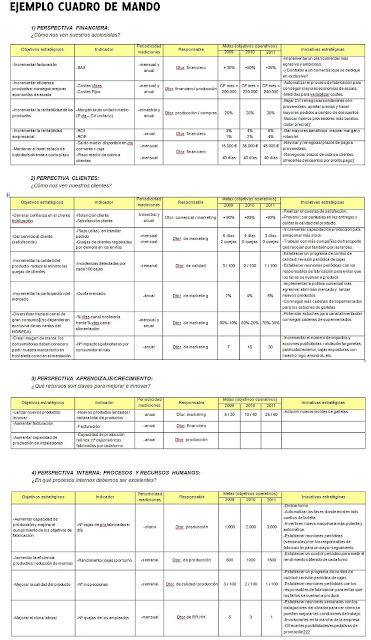

Otro ejemplo:

d) Los objetivos estratégicos a alcanzar:

Según la etapa en que se encuentre la empresa, los objetivos estratégicos a conseguir suelen variar:

e) Metodología:

Existen varios modelos de CMI, si bien los más utilizados son los que se basan en la metodología de Kaplan & Norton, que se caracteriza por emplear indicadores tanto financieros como no financieros, y divide a la empresa en 4 áreas o perspectivas, cada una de ellas con sus objetivos estratégicos:

1) Perspectiva Clientes o Comercial: refleja el posicionamiento de la empresa en el mercado y nuestra competitividad (lo atractivo que nuestro producto resulta para los clientes, así como su grado de fidelización). Indicadores típicos de este área son la cuota de mercado, el precio de nuestro producto y el de la competencia, grado de satisfacción del cliente, número de reclamaciones, nuevos clientes conseguidos, número de clientes perdidos, rapidez en los plazos de entrega, etc.

2) Perspectiva Financiera: incorpora la visión de los accionistas y mide la creación de valor de la empresa incluído, por supuesto, el ánimo de lucro con el que se invierte en una sociedad. Indicadores típicos de este área son la cifra de facturación-ventas, el EBITDA, el EBIT (ó BAII), el BAI, el Resultado Neto, el Punto Muerto (anual, mensual, diario...), el ROI, el ROE, el Margen de Contribución (MC), la evolución de la estructura de Costes Fijos, el Disponible, el Realizable, el Fondo de Maniobra (FM), la estructura del balance, el Margen, la Rotación, los ratios, etc.

3) Perspectiva Interna o de Procesos y Recursos Humanos: recoge aquellos indicadores que salen de los procesos internos de la empresa (operaciones-producción y administración principalmente) y que influyen directamente en el rendimiento/rentabilidad, la calidad y/o la competitividad de nuestro producto/servicio. Indicadores típicos de esta perspectiva son la Productividad, el nivel de Calidad, la Innovación, Coste por hora, etc. Normalmente los indicadores de esta dimensión están muy ligados a la perspectiva Financiera por su impacto sobre los costes y por tanto sobre la rentabilidad.

4) Perspectiva Aprendizaje o Crecimiento: afecta a todos aquellos departamentos que guardan relación con la estrategia de crecimiento establecida por la empresa: inversiones en mejora y desarrollo de los recursos y las personas, estrategia comercial para vender más, estrategia de producción para fabricar más, etc.

f) Formato del CMI:

No hay que llenar cada perspectiva del CMI con mil indicadores, sino que lo importante es seleccionar aquellos que mejor nos informarán sobre la marcha y la salud de nuestro negocio.

Respecto al formato, hay infinidad de posibilidades (tablas de datos, gráficos, semáforos, en software, en papel...) y cada empresa debe escoger aquel que mejor y más clara información le transmita.

Ejemplos en formato tabla de datos:

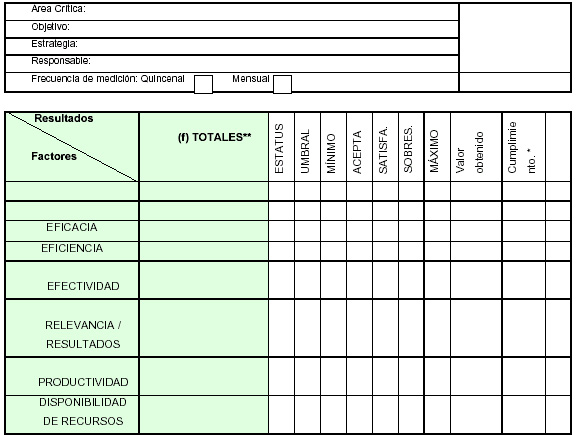

Ejemplos en formato gráficos: