“JD Sport Fashion PLC” (no confundir con el e-commerce chino JD.com Inc) es una compañía británica con sede en Manchester que se dedica a la venta minorista de artículos deportivos generalmente zapatillas y ropa, aunque la especialidad de la marca “JD” radica en la venta de las mejores marcas de zapatillas deportivas y su principal competidor es el líder mundial en esta actividad, la americana Foot Locker.

La actividad de la compañía se basa en la venta “multimarca” de las principales marcas deportivas a nivel mundial como son Nike, Adidas, Skechers, Asics, Under Armour, Lacoste o Vans entre otras, siendo líder mundial por detrás de la compañía nortemericana “Foot Locker”.

La empresa se autodivide en dos ramas:

- Sport Fashion

- Outdoor

DIVISIÓN SPORT FASHION: (87% de las ventas)

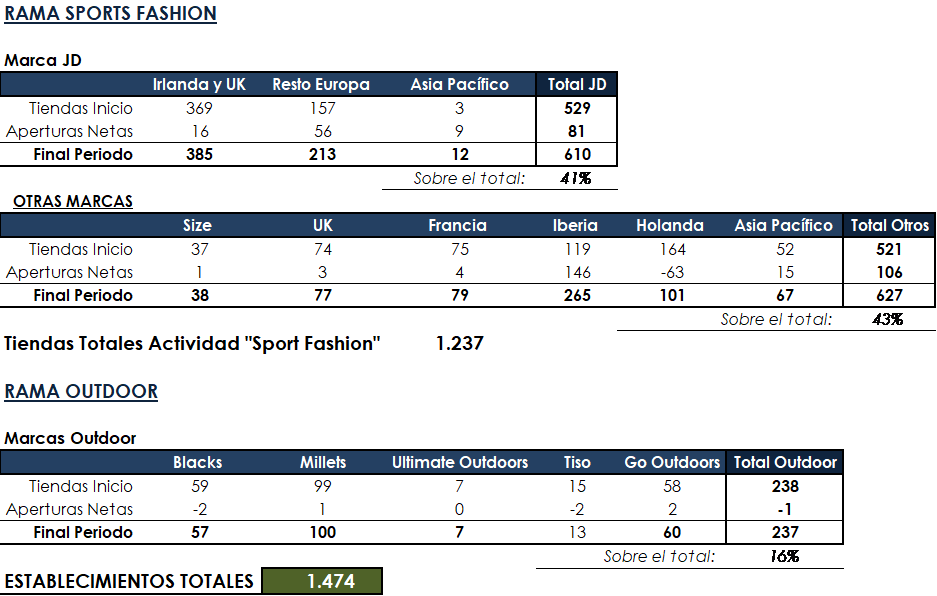

Esta rama engloba la marca insignia de la compañía, que, al mismo tiempo, es la que le da nombre “JD” fundada en el año 1981 cuyo nombre hace referencia a las letras iniciales de los dos socios fundadores (John y David). La marca es conocida por la venta de marcas líderes en ropa deportiva como Nike, Adidas, New Balance, Vans, The North Face y Under Armour entre muchas otras, aunque su especialización radica en la venta de zapatillas deportivas de estas marcas. La rama JD tiene un total de 610 tiendas (41% del total) repartidas por Europa, principalmente en UK.

Dentro también de esta rama, encontramos otras 17 marcas que se engloban dentro de este grupo donde la mayoría, su actividad es la venta también de ropa de marcas deportivas líderes y otras marcas propias de las cuales cabe destacar la marca “Size?” con 38 tiendas y cuya actividad es la misma que la de JD pero bajo la denominación de Size? y por otro lado, otras cadenas más conocidas aquí en España como las recientemente adquiridas “Sprinter” y “Sportzone” sobradamente conocidas en España en el caso de Sportzone y, por su parte, Sprinter que cada vez más está cogiendo presencia en nuestro país.

Esta rama dentro de la compañía también engloba otras cadenas como “Chausport” (homóloga de Sprinter en Francia), “Perry Sport” y “Aktiesport” (en Holanda), “FootPatrol” (cadena exclusivamente de venta de zapatillas deportivas en UK), “Mainline”, Tessuti y “Scotts” (exclusivamente dedicadas a la venta de ropa para hombre con un enfoque más formal, aunque sin perder la esencia deportiva), “Kids Cavern” (ropa de marcas líderes como Calvin Clein, Hugo Boss, Antoni Morato, Lacoste entre muchas otras con un público objetivo desde los 12 meses hasta los 16 años), también se engloban otras marcas, en este caso no de terceros si no propias como “Kukri” (equipaciones personalizadas para más de 100 deportes) “Peter Werth” y “Nicholas Deakins”.

Pero esto no se acaba aquí, además, en esta rama también se incluyen otros interesantes negocios como el de la empresa “Source Lab Ltd” dedicada a la gestión de licencias y protección de marcas de las equipaciones de equipos de futbol como Chelsea, Arsenal, Barça y Liverpool entre otros y además una cadena propia de gimnasios actualmente solo presente en UK que engloba un concepto de personalización, lujo y bajo precio bajo la marca “JD Gyms”.

Estas 17 marcas restantes concentran un total de 627 puntos de venta (43% del total) que, juntamente con los 610 establecimientos representan el 84% de los puntos de venta de la compañía en esta rama que como vemos, se trata del “core business” de la compañía.

DIVISIÓN OUTDOOR: (13% de las ventas)

En esta sección, la compañía engloba otras 5 marcas (Go Outdoors, Blacks, Millets, Ultimate Outdoors y Tiso), todas ellas dedicadas a la venta de equipamiento de marcas líderes para actividades de ocio al aire libre como camping, acampada, Running, Pesca, ciclismo, senderismo, alpinismo, esquí y equitación entre otros.

Estas cinco marcas concentran un total de 237 puntos de venta físicos que representan el 16% del total de establecimientos que posee la compañía siendo un total de 1.474 a cierre del ejercicio fiscal de 2018 terminado el 3 de febrero de 2018.

ESTRUCTURA FINANCIERA

Deuda:

Financieramente, la empresa presenta una estructura saneada, con poca deuda, sólida estructura de capital, rentabilidades elevadas y buena generación de caja.

La deuda total de JD Sports asciende a apenas 38 M£, frente a unos activos líquidos (caja e inversiones a corto plazo) de 347,5 M£ (deuda neta negativa por valor de -309,7 M£) y un Equity (Activos – Pasivos) de 834 M£.

Por su parte, el para mí, importante ratio “Deuda Neta/ Ebitda” es de -0,84x (frente -0,65x del sector) lo cual, en términos de solvencia, la compañía no parece presentar problemas a corto y medio plazo y si miramos el coste medio de esta deuda, para JD Sports, asciende a un 5,1% frente al 6,5% al cual se financia la competencia.

En cualquier sector, bajo mi punto de vista es importante atender y estudiar la deuda de la compañía y más importante aún cuando hablamos de un sector cíclico ya que el impacto del incremento de los intereses impacta más en los resultados debido a su inestabilidad, y como digo, ciclicidad de sus resultados aunque en este caso, JD presenta una cobertura de intereses (Beneficio Operativo o EBIT / Intereses Pagados) de 153x lo cual indica que con los beneficios antes de intereses e impuestos, la compañía puede hacer frente a un incremento de los intereses a pagar o que puede asumir un cierto recorte en los márgenes (que como veremos presenta los mejores de sus comparables) ya que la media del sector ronda las 100x.

Rentabilidad y Márgenes

La compañía presenta las mejores rentabilidades de sus competidores más directos como: Foot Locker, Footasylum, Sport Direct, The Finnish Line, Tilly’s y Shoe Carnival dedicadas a la misma actividad donde JD Sports con un retorno para los accionistas (ROE) del 35,5% presenta la mayor rentabilidad para sus accionistas frente al 17,2% del conjunto de comparables.

En términos de retorno sobre el capital invertido (ROIC) donde los retornos son más ajustados para los comparables (8,0%) JD presenta unas rentabilidades sobre su inversión de casi un 31,7% el cual es casi 4 veces superior a sus competidores más directos.

En términos de retornos sobre los activos (ROA), la compañía presenta también los datos más elevados de los comparables, con un 18% de rentabilidad frente al 10% del sector y el 8,5% de sus comparables directos.

En cuanto a los márgenes, la empresa genera también los mejores márgenes Ebitda entre sus competidores, siendo de un 11,7% frente al 8% de sus comparables directos y un 9,3% del conjunto del sector (incluyendo también fabricantes de marcas deportivas como Nike, Adidas, Skechers, Geox, Asics, DSW o Under Armour entre otras marcas) los márgenes de JD son más cercanos y más en línea con los grandes fabricantes como Nike y Adidas cuyos márgenes ascienden al 14,% y 12% respectivamente que no de sus competidores directos con la misma actividad.

En términos de beneficios netos, la empresa también genera los mejores márgenes de sus competidores directos (9,4% frente a 4,6%) duplicando la media y también bastante por encima de la media del sector (6,4%) donde recordemos que también están incluidos los propios fabricantes y proveedores de JD Sports así como, el resto de sus competidores.

Finalmente, en lo que a rentabilidad y márgenes se refiere, cabe hacer mención a para mí uno de los aspectos más importantes que es la generación de flujos de caja libre “Free Cash Flow” donde la compañía a pesar de llevar cabo políticas intensivas en capital en los últimos años donde está llevando a cabo inversiones para mejorar la rentabilidad y capacidad futura de sus negocios, y donde por ejemplo, este año ha destinado 40 M£ (20% del capex) en la fabricación de un centro logístico en Alicante para abastecer a más de 450 establecimientos de su marca “Sprinter” y donde se prevén futuras inversiones adicionales para aumentar la capacidad de abastecimiento de la misma por no mencionar la política de apertura de nuevas tiendas que prevé seguir realizando.

A pesar de ello, la compañía genera flujos de caja libre positivos y por encima de sus competidores que en términos de FCF Yield (Free Cash Flow/Capitalización) se sitúa al mismo nivel que la media del sector (4,1%) y por encima de los competidores directos presentando un capex sobre ventas de un 5,8% que está por encima de sus competidores directos (4,0%) y bastante por encima del sector (3,5%). En términos de ROE pero calculado por FCF (lo cual me parece más justo que el anterior) pese a que no presenta datos comparables tan buenos como el ROE calculado con los beneficios contables, en términos de generación de flujos de caja libre (Free Cash Flow) es de los mejores del sector ya que asciende a un 20% respecto los 11,3% del sector.

Como vemos, en términos de rentabilidad, la compañía es líder del sector, mostrando unas rentabilidades muy por encima de sus competidores más directos dedicados a la venta multimarca de marcas líderes, pero hemos podido observar como los datos de rentabilidad de JD Sports, se acercan más a los que generan los propios fabricantes (y al mismo tiempo proveedores de stock de la compañía) que no a los de sus competidores directos.

Su competidor principal a nivel mundial es la cadena americana Foot Locker y donde como vemos en la siguiente tabla, JD Sports es claramente superior excepto en términos de márgenes de flujos de caja libre por lo comentado anteriormente, aunque, a pesar de la excesiva inversión en capital de JD, genera casi el mismo ROE FCF que Foot Locker:

Establecimientos Físicos

La compañía a cierre del ejercicio fiscal de 2018 (cerrado en febrero de 2018) ha reportado un total de 1.474 establecimientos o puntos de venta físicos repartidos mayoritariamente por Europa y con una pequeña presencia en Asia y Australia:

La marca JD ha experimentado un crecimiento de un 15% en número de tiendas físicas donde su núcleo duro se establece en UK e Irlanda pero claramente se está apostando más por la expansión por Europa y por Asia de la marca principal JD pero está habiendo una expansión de todas las marcas por todo Europa que se prevé desde la compañía que siga en aumento en los próximos años lo cual es una estrategia óptima para el crecimiento orgánico de la compañía que complementándolo con el crecimiento mediante adquisiciones como la reciente de Sport Zone y la anunciada en el mes de marzo de la oferta realizada por la americana “The Finnish Line” principal competidora de Foot Locker en Estados Unidos por 558 millones de dólares y con aproximadamente 950 establecimientos repartidos por todos los EEUU con 375 de ellos bajo concesiones con la cadena de grandes almacenes Macy’s lo cual hará a JD entrar en el mercado estadounidense.

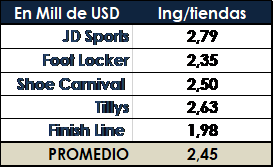

Si miramos el ingreso por cada establecimiento de la compañía, de media, cada uno de estos 1.474 establecimientos o tiendas físicas ingresa 2,14 millones de Libras al año (2,79 millones de Dólares) y este es superior a su competencia más directa como podemos ver en la siguiente tabla:

A pesar de ser la marca que más ingresos genera por cada establecimiento, tendremos en cuenta este dato por ahora dado que es un dato que nos reportan las propias compañías, aunque este deberíamos ajustarlo a las ventas online dado que el 100% de las ventas no se realizan desde establecimientos físicos y una parte importante se realiza desde la propia web de forma online, por ello, hasta que las compañías no empiecen a reportar este tipo de datos no podemos considerar del todo correcto este ratio, pero podemos tenerlo en consideración de forma orientativa.

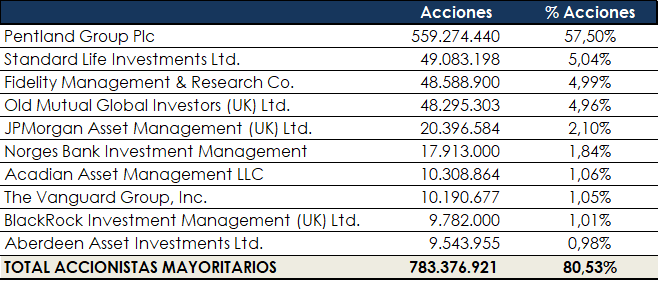

El principal accionista de JD Sports Fashion PLC con una posición de control del 57,5% es el grupo “Pentalnd”, la cadena retail británica propietaria de marcas como Speedo, Berghaus y Red or Dead entre otras, así como tenedor de licencias globales o nacionales de marcas como Ted Baker o Lacoste Footwear.

El resto de accionistas mayoritarios de la compañía son las mayores gestoras de fondos de inversión del mundo y líderes globales como JPMorgan, Vanguard y BlackRock entre otros, además del fondo soberano más grande del mundo por activos bajo gestión mundialmente conocido, gestionado por el banco de Noruega (Norges Bank).

Working Capital

En términos de generación de los flujos de caja libre comentados, uno de los aspectos fundamentales a parte de la generación de márgenes elevados, la política o necesidad de inversión en capital (capex)o la tasa impositiva, también cabe tener en cuenta la política de gestión del circulante o “working capital” que será crucial para ayudar a la generación de estos flujos de caja libre y, al mismo tiempo, una buena política de circulante puede llevar a la compañía a financiarse a coste “cero” simplemente mediante la política de pago a proveedores.

La actividad de JD y sus competidoras como he comentado se basa en la venta de una serie de stocks que “no” son fabricados por JD Sports, son fabricados por marcas como Nike, Adidas, Munich, Asics, Puma etc que proveen a JD de estos Stocks (a un precio más reducido que el precio de venta al público final y con un descuento por volumen) y JD los vende a su propio público. Con ello las grandes marcas consiguen “externalizar” una parte de su red de distribución que irá dirigida a otro tipo de público potencial y al mismo tiempo, JD genera negocio.

Estos fabricantes (Nike, Adidas, Munich, Asics…) proveen a JD de sus stocks (a un precio X) que JD venderá a un percio “Y”, la compañía adquiere a crédito sus inventarios “mediante proveedores” y vende “al contado” por lo que estos inventarios son financiados a “coste cero” o prácticamente cero, por lo cual, me parece interesante ver como financia en este caso JD y sus competidores estos stocks y el resultado me ha sorprendido gratamente:

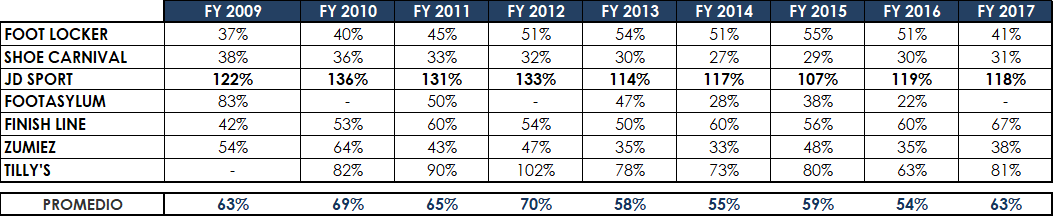

En la tabla anterior se puede observar la relación entre lo que la empresa debe a los proveedores con los inventarios o stock de la compañía y vemos que el saldo de deudas con los proveedores, supera en más del 100% los inventarios actuales de JD, esto puede deberse a una política de pago a proveedores a bastante largo plazo, o a la rápida rotación de sus inventarios que es alrededor de 5 veces al año frente a 3-4 veces de sus competidores, por ello, podríamos decir que tiene bastante capacidad o “poder” de negociación con los proveedores y mediante eso consigue financiar sus stocks mediante sus propios proveedores.

El modelo de JD Sports como retail de las mejores marcas apuesta por los mejores modelos y más actualizados que es un punto a favor respecto de la competencia y eso se puede experimentar de forma presencial en sus establecimientos donde veremos los últimos lanzamientos y difícilmente veremos modelos obsoletos o de temporadas anteriores que sean fruto de un exceso de inventarios por no haberse vendido en momentos anteriores.

Si lo comparamos con sus competidores directos, podemos observar como JD Sports es la única compañía que a parte de dar el ratio más elevado, es la única entre sus competidores que consigue superar incluso el 100% de sus stocks actuales financiados por proveedores frente a una media de 63% y dejando bastante atrás a su competidor principal y líder del mercado Foot Locker.

En este apartado, me ha parecido interesante analizar también el ciclo de conversión de caja de la compañía, donde podemos ver los días que tarda la compañía en convertir los inventarios (adquiridos previamente a los grandes fabricantes de ropa y calzado deportivos) en flujos de caja, dado que al ser compañías cuya actividad se basa en un en la compra y venta de productos terminados, nos dará información acerca de quién es la compañía que consigue vender antes los inventarios.

En la siguiente tabla vemos la comparación entre JD Sports y sus competidores directos, no solo en el tipo de actividad si no que se tiene en cuenta también el tamaño de la compañía:

De verde a rojo están ordenados de mejor a peor dato, considerando que a menor número de días, menos tarda la compañía en vender sus inventarios, analizando la tabla vemos que la compañía que ofrece un mejor resultado en los últimos siete años analizados vemos que es JD Sports con 51 días desde que compra a sus proveedores y vende los inventarios adquiridos y le sigue muy de cerca la empresa por la que acaba de lanzar una oferta de adquisición, la americana “Finish Line” con cierta distancia se encuentra su competidor principal “Foot Locker” con casi 78 días, y bastante más tarda su competidor nacional directo “Sports Direct” necesitando casi tres meses para vender los inventarios.

Adquisición de “The Finish Line”

En el mes de marzo, la compañía lanzó una OPA (Oferta Pública de Adquisición) donde ofrecía a los accionistas de esta compañía estadounidense “The Finish Line” (uno de los principales competidores de Foot Locker en EEUU) 13,50$/acción lo que conlleva una prima del 28% respecto el cierre del día anterior valorando la transacción en aproximadamente 558 M$, actualmente la transacción se encuentra pendiente de la aprobación por parte los accionistas de ambas compañías.

Finish Line tuvo unas ventas en el año 2018 (cerrado en febrero de 2018) de 1.839 M$ y tiene 556 tiendas repartidas en 44 estados de EEUU, además tiene 375 concesiones de marca y 188 sin marca en la cadena de grandes superficies “Macy’s” como he comentado al principio.

La operación parece tener un buen atractivo dado que la oferta supone adquirir la empresa a 4,7x Ebitda lo cual representa un buen precio para la compañía a pesar de la prima pagada.

El principal competidor de JD Sports en Reino Unido (Direct Sports) al mismo tiempo es un accionista relevante de Finish Line (8,8%) de las acciones y principalmente no se ha mostrado con mucho ánimo de colaboración aunque la oferta es considerablemente buena para los accionistas de ambas compañías (bajo mi punto de vista) y al mismo tiempo, se espera que más del 90% de los accionistas acepte la oferta, lo cual significaría que automáticamente, aunque Sports Direct no quiera acudir a la OPA, sus acciones serán compradas al mismo precio ofrecido (13,5$/acción) en un proceso llamado “Squezze Out” contemplado en la ley de OPA’s. “

Tras el acuerdo, “Finish Line” seguirá con el mismo equipo directivo actual y se espera que el acuerdo se cierre de cara a los próximos meses de junio-julio de este año 2018.

Normalmente cuando hay un anuncio de adquisición de una compañía a otra, la compañía adquirida tiende a incrementar su precio en bolsa debido a que el precio ofrecido por las acciones de estas, es superior a la cotización de mercado de ese momento, por su parte, la empresa adquiriente, tiende a ver reducido el precio de sus acciones debido al desconocimiento de si la cantidad pagada por la empresa adquirida dota o no de valor a los accionistas actuales de la empresa adquiriente y el precio pagado a los accionistas de la empresa adquirida es correcto o no, así como de las sinergias que estas dos compañías conjuntamente puedan tener.

En el caso de la oferta de adquisición de JD Sports a Finish Line la oferta fue de 13,50$/acción, lo que supone una prima ofrecida de 28% respecto al cierre de la sesión anterior, por lo que la acción tiende a subir a dicho nivel, aunque en este caso subió un poco más hasta alcanzar el 31% de subida, actualmente la acción cotiza alrededor de los 13,57$, cerca de la oferta ofrecida.

Por su parte, los accionistas de JD Sports, vieron como recortaban sus acciones un -4,67% respecto el cierre anterior precisamente por los motivos que comentaba.

Valoración

1. Valoración mediante Múltiplos comparables

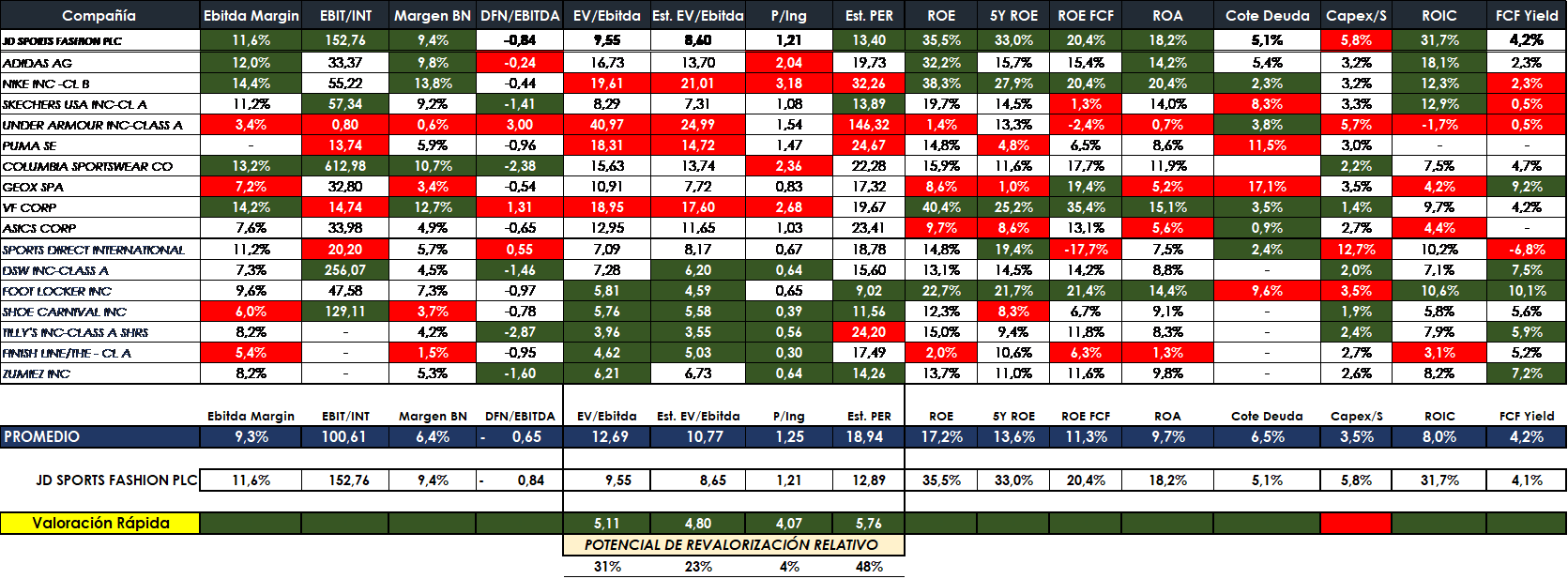

Para llevar a cabo una valoración relativa rápida de cualquier compañía en relación con sus competidores o comparables suelo utilizar algunas plantillas automatizadas que yo mismo he ido elaborando donde puedo ver una visión global de cómo está la compañía respecto el sector, para el caso de JD Sports el resultado fue el siguiente:

En la tabla anterior podemos ver los competidores principales que he podido detectar para JD Sports, entre los cuales encontramos los fabricantes clásicos como Adidas, Nike, Puma, Skechers o Under Armour así como otras compañías que engloban distintas marcas como es el caso de “VF Corp” que incluye conocidas marcas como Eastpak, Vans, Reef, Napapijri, The North Face o Timberland entre otras. Estos competidores al mismo tiempo también son los proveedores de JD Sports.

En cuanto a competidores, en la parte baja de la tabla (en azul) podemos ver lo que serían los competidores más directos a JD en relación con el modelo de negocio ya que estos no son fabricantes si no que la actividad es también la de adquirir productos terminados de grandes marcas y posteriormente venderlos.

En la tabla podemos ver en color verde los 5 mejores valores para cada columna y en rojo los 4 peores respectivamente.

Podemos ver que en el caso de JD presenta los mejores datos del sector en prácticamente todos los aspectos como comentaba anteriormente.

La última fila (Valoración Rápida) hace referencia a si el valor es mejor que la media (verde) o si es peor a esta (rojo), donde se ratifica que en todos los campos es mejor que la media excepto en el aspecto de “capex sobre ventas” donde presenta un dato peor al del sector debido a la política de expansión de la red de venta y de logística que la empresa está llevando a cabo mediante aperturas de nuevas tiendas y centros logísticos y seguirá llevando a cabo en el medio plazo como ya he comentado que conllevará a que la empresa genere más valor en los próximos años. Si finalmente se materializa la compra de Finish Line se deberá llevar a cabo una inversión extra de capex que para esta compañía se estima en 40 M$ más la correspondiente para acondicionar los establecimientos existentes del grupo al modelo de JD Sports.

En esa misma fila podemos ver el potencial de revalorización relativo para cada uno de los múltiplos estudiados en relación a la cotización de la media del sector, donde por EV/ebitda y EV/Ebitda estimado JD tiene un potencial de revalorización de 31% y 23% respectivamente y términos de PER estimado se puede ver un potencial de un 48%, finalmente, en el ratio Capitalización/Ventas vemos un menor potencial, que ronda el 4%. Esto nos puede dar un acercamiento inicial del potencial de la acción, aunque estos deberían ser ajustados.

Si lo analizamos detenidamente, en el caso de JD Sports, los datos financieros que nos proporciona no son claramente orientados a sus competidores directos, ni tampoco a los grandes retailers y vemos como en todas las variables analizadas, el resultado en JD está en línea con el mejor dato, es decir:

En términos de margen ebitda, con un 11,6%, JD Sports está más en línea con la media de los fabricantes (media 10,4%) aunque presente mejores resultados que la media de estos que, al mismo tiempo, son sus proveedores. Por otro lado, sus competidores más directos alcanzan la media de 7,7% claramente inferior al margen que alcanza JD Sports.

En términos de FCF Yield (Free Cash Flow / Capitalización), en este caso se acerca más a sus competidores directos que presentan una media de 4,9%, mejor que los propios fabricantes (3,4%) siendo el de JD Sports de 4,1% estando en línea con el sector y más cercano a sus competidores directos que son los que presentan el mejor dato de este ratio.

En términos de Deuda Neta/Ebitda, presenta todo el sector unos buenos datos, pero aún así seguimos viendo como JD está más cerca en este caso también de sus competidores más directos que presentan mejores ratios de apalancamiento que los propios fabricantes.

Finalmente, JD se acerca más como comparable a los propios fabricantes en términos de rentabilidades, las cuales son superiores a la media de los propios comparables directos de JD, aunque la compañía, a 5 años duplica el rendimiento de los accionistas de los grandes fabricantes situándose como la compañía más rentable del sector donde también es claramente superior en rendimientos sobre Free Cash Flow presentando casi tres veces más rentabilidad por flujos de caja libre que sus comparables directos (solo superado por Foot Locker) y claramente superior al dato de los propios fabricantes que de media generan casi un 15% de rentabilidad por FCF en línea también con la líder del sector: la norteamericana Nike.

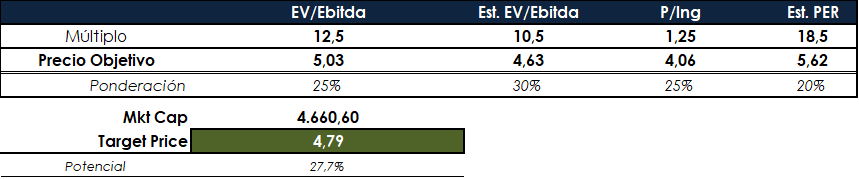

Viendo los precios objetivos en base a los múltiplos comparables ajustado podemos sacar el precio objetivo en base a un promedio de los precios objetivos ponderados por importancia del múltiplo, dado que, por ejemplo, bajo mi punto de vista es más importante (o al menos más ajustado) valorar una compañía en base a su Beneficio Operativo Bruto (EBITDA) que no en base a unos ingresos por lo que los ratios EV/ebitda ponderarán más que no el de P/ingresos como vemos a continuación:

Otorgando los potenciales de la tabla anterior donde al que le damos más importancia es al del EV/Ebitda estimado el precio objetivo por múltiplos rondaría los 4,79 GBP la acción o 479 GBX (peniques) que es la divisa en la cual cotiza la acción en la Bolsa de Londres a 375 GBX (día 17/05/2018), lo cual, es un potencial cercano al 28% mediante múltiplos comparables.

2. Valoración por Descuento de Flujos de Caja Libre:

En este apartado intentaré aproximar la valoración objetivo de mercado que puede tener la acción de JD Sports bajo mi punto de vista:

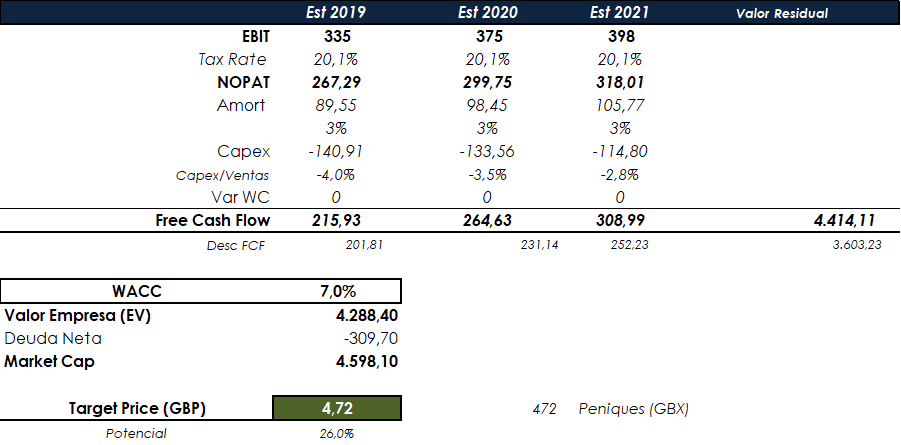

En la tabla vemos los flujos de caja libre calculados en los últimos años y una estimación aproximada de cómo podrían evolucionar estos a tres años vista en base a los beneficios operativos de la compañía (EBIT) los próximos años donde se estima un elevado crecimiento de los flujos de caja libre debidos fundamentalmente al incremento del beneficio operativo y la reducción gradual de capex que en este año se ha disparado para llevar a cabo su política de expansión y apertura de nuevas tiendas.

No se ha considerado la inversión en working capital considerándose que esta, a largo plazo se estabiliza, por ejemplo, si hacemos un sumatorio de las variaciones de WC en los últimos 7 años, la variación neta ha sido de 3,8M de GBP.

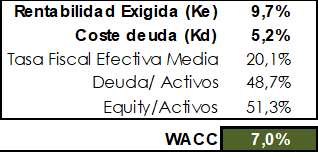

Seguidamente habrá que calcular la tasa de descuento de estos flujos de caja, (el famoso WACC) mediante la cual se ha calculado también el Valor Residual (VR) que vemos en la tabla anterior.

La tasa de descuento, WACC o Coste de Capital Medio Ponderado no es otra cosa que una media ponderada entre el coste de financiación de la compañía y la tasa de rendimiento exigida por los accionistas, el coste de financiación es el coste de la deuda (Kd), que en JD Sports asciende a 5,2%, (esto no es otra cosa que los intereses pagados el último año por la empresa dividido entre la deuda media del año). Por otro lado, debemos otorgar una rentabilidad exigida a esta compañía que si atendemos a lo que dice el famoso modelo CAPM su cálculo sería: [Rentabilidad del Bono con Menor Riesgo + Prima de Riesgo de Mercado * Beta del Activo], esto nos daría una rentabilidad exigida a las acciones de JD Sports de un 2% - 2,5%, en este caso, debido a que la Beta de JD Sports es cercana a cero, y el WACC nos daría alrededor de 3,2% que considrearía como muy bajo aunque utilizar ese dato sería ideal dado que cuanto más reducida es la tasa de descuento, más se dispara el valor de la compañía, pero prefiero otorgar un WACC más razonable que nos refleje un precio más ajustado a la realidad y reducir la probabilidad de fallar con nuestro análisis. Por este motivo, al Coste del Equity o (Ke), me parece más preciso otorgarle nosotros mismos la rentabilidad exigida con la que estemos cómodos, para esta compañía, al tener un componente muy cíclico, podríamos exigir entre un 9,5% y un 10% que supondría obtener un WACC de un 7% aproximadamente como se ve a continuación:

WACC = [5,2% * (1-20,1%) * 48,7% + 9,7% * 51,3%] = 7,0%

Al calcular el WACC es bueno tener en cuenta que el coste de la deuda después de impuestos, por ello se multiplica el Kd por el impacto fiscal (1-Tasa Efectiva) y como resultado obtenemos el coste de la deuda después de impuestos.

Una vez tenemos la tasa de descuento, ya podemos descontar los Flujos de Caja Libre estimados al presente para obtener el Valor Empresa (EV) no confundir con la Capitalización de Mercado de la Compañía:

Una vez tenemos el valor de la compañía objetivo (EV) debemos ajustarlo restando la Deuda Neta, que en este caso es negativa por lo tanto añadirá valor a la compañía siendo una capitalización de mercado objetivo de casi 4.600 millones de Libras (GBP), que, dividiéndolo entre el número de acciones de JD Sports que se sitúa alrededor de 973,2 millones de acciones resulta en un precio objetivo de 4,72 GBP o 472 Peniques (GBX) que es la divisa en la que cotiza y representa un potencial de 26% respecto la cotización actual de mercado.

En este caso, las valoraciones por múltiplos y por descuento de flujos de caja nos daría un precio objetivo para la acción de JD Sports que oscilaría entre los 4,70 y las 4,80 GBP (470 y 480 peniques) que supone un potencial de algo más de un 26% respecto a los precios actuales de 390 GBX.

Conclusiones

Vista la valoración anterior, para mí, actualmente, sabiendo los datos que sabemos ahora y con la información disponible hasta este momento, el precio objetivo para JD Sports Fashion se sitúa en el rango de los 470-480 peniques (GBX) en la Bolsa de Londres, lo que supone un potencial de crecimiento del 26% respecto precios actuales. Cabe destacar, que cuando empecé a analizar de cerca esta compañía, hace un mes aproximadamente, en el proceso de analizar detenidamente la compañía cuando tenía un momento para ello y mientras podía redactar el presente post, la acción se revalorizó alrededor de un 20% por lo que la compañía para mí inicialmente era más atractiva ya que en un primer momento, el potencial era de algo más de un 40% y actualmente, el potencial objetivo es la mitad.

Hemos visto que se trata de una compañía estupenda (bajo mi punto de vista) con una deuda muy reducida, un equipo gestor muy eficiente enfocado en el crecimiento eficiente y enfocado en dar valor al accionista invirtiendo rentablemente los flujos de caja generados por la compañía aparte de repartir un pequeño dividendo. Los ratios de rentabilidad son los mejores de todo el sector doblando la media de los comparables y unos márgenes excelentes (los mejores entre los comparables), insisto en lo más que buenos que son los márgenes de la compañía que su negocio “core” no es más que comprar productos a los grandes fabricantes (Nike, Adidas, Vans, Under Armour...) y luego venderlos mediante sus redes de distribución especializadas de valor añadido como la mejora de la experiencia del consumidor, haciendo esto, JD Sports saca más rentabilidad y márgenes que los propios fabricantes y al mismo tiempo proveedores de la propia compañía.

Por otro lado, cabe destacar que la valoración nos ofrece un potencial bueno pero quizás no es el margen de seguridad óptimo (como lo llaman los inversores value) que desearíamos para entrar en una compañía y más aún cuando se trata de una compañía con un gran componente cíclico, aunque mediante la valoración realizada por descuento de flujos, la hemos realizado con un WACC superior al que sería el utilizado por el mercado y sin utilizar una tasa de crecimiento constante, de no haber sido así, hubiera incrementado la valoración de la compañía y, al mismo tiempo, tampoco hemos tenido en cuenta lo que puede significar para JD entrar en el mercado estadounidense (mediante la adquisición de The Finish Line) que ofrece el mayor público potencial consumidor de ropa y zapatillas deportivas igual que las sinergias que estas dos puedan tener.

Sobre si es el momento o no de comprar la compañía yo soy de los que piensa que, si la compañía nos gusta, estamos seguros de nuestro análisis y nuestra perspectiva es a largo plazo, el timing o momento de entrada en la compañía es ese mismo momento, aunque a veces, la perspectiva técnica nos puede ayudar y ofrecernos cierto apoyo de si es el mejor momento o quizás hay que esperar, en este caso en concreto, nos puede ayudar mucho a localizar el “timing” correcto, ya que el panorama técnico de la compañía nos ofrece una cierta reflexión, veamos el gráfico de cotización de JD Sports:

Como vemos, actualmente la compañía se encuentra cerca de una importante resistencia (en los 395 GBX), que necesita de un sólido catalizador para romperla, en abril del año 2017 rompió esta resistencia al presentar unos resultados mejores de lo esperado para el año 2016, más tarde, esta resistencia convertida en soporte se volvió a romper a la baja en el momento que JD Sports alertó de un posible estrechamiento de los márgenes derivados de su política de expansión y adquisiciones como por ejemplo la después anunciada y de la cual ya hemos hablado "The Finish Line". Este factor, de nuevo hizo situar a la acción por debajo de esta resistencia de los 395 GBX que no ha conseguido romper desde entonces, habiéndola alcanzado en cuatro ocasiones, donde actualmente está aguantando parece ser a la espera de, como digo, algún posible catalizador que haga romper esta resistencia o que por el contrario la acción vuelva a corregir como lo ha hecho las tres veces anteriores, en este caso, la estrategia sería comprar la acción si rompe los 395 GBX más un margen de 2% por ejemplo (alrededor de 400-405 GBX) o esperar si corrige a la baja a comprar en un punto más bajo ya que la acción puede llegar a niveles de 330-340 GBX y cerrar el gap alcista que realizó a mediados del mes pasado, ya que al día siguiente de haber tocado los 395, corrigió casi un 6% situándose en los 377 GBX actuales, si llegara al siguiente soporte de 330-340 GBX, la acción podría tener un potencial superior al 40%.

Disclaimer: Este análisis representa mi propia opinión, así como mi manera de interpretar los estados financieros y los datos públicos de la compañía, no representa un incentivo a la compra del valor, solo representa mi mera opinión después de realizar un análisis algo más extenso del que se refleja en el presente post.

")