Se podría decir que 2014 ha sido un año decepcionante para los inversores en bolsa europea si tomamos como punto de partida el optimismo que rodeaba al continente a comienzos de año.

Balance del año

Se podría decir que 2014 ha sido un año decepcionante para los inversores en bolsa europea si tomamos como punto de partida el optimismo que rodeaba al continente a comienzos de año.

Si miramos la vista a las perspectivas de recuperación económica, tampoco se ha superado el listón en muchos casos. Algo mejor le ha ido a algunas regiones, como España o EE.UU., en las que hemos asistido a una mejora de los indicadores macroeconómicos. Ambos países pueden presumir de ser de los pocos desarrollados donde las perspectivas de crecimiento de cara a los próximos años se han ido afianzando.

2014 nos ha traído un compañero de viaje que habíamos dado por olvidado: la volatilidad. Ha habido una serie de factores que han marcado la evolución de mercados financieros.

Algunos de ellos "malos":

- Conflictos geopolíticos: con especial mención a la crisis diplomática entre Ucrania y Rusia, cuyas consecuencias se han dejado sentir en 2014 y nos acompañarán en los primeros compases de 2015.

- Inflación: salvo en algunos emergentes, el nivel de precios de las principales economías tiende a la baja, lo que ha provocado un cambio en la política monetaria del BCE y un retraso en la subida de tipos por parte de la Reserva Federal.

- PIB: ralentización de China y entrada en recesión en economías como Italia y Japón.

- Intentos de fragmentación de algunos Estados: regiones como Crimea, Escocia o Cataluña son un ejemplo de ello.

- Resurgimiento de partidos políticos extremistas en países como Grecia, España o Reino Unido.

Y otros mejores…:

- Fortaleza de la economía de Estados Unidos. El dato final de PIB del 3T superó ampliamente las previsiones, con un 5% vs 3,9% de la lectura anterior y 4,3% estimado. El consumo personal mostró gran fortaleza, al crecer +3,2% y también sorprendió el gasto privado en inversión, con una subida de +7,2%. El crecimiento de este 3T fue el más sólido desde el 3T2003. El consumo está beneficiándose de la mejora en el empleo y la bajada del precio del combustible, entre otros factores. No obstante, se augura un crecimiento más modesto en el último trimestre del año.

- Caída de los precios de las materias primas con el punto de mira en el desplome que ha vivido en 2014 el barril de petróleo. Aunque el impacto del descenso del crudo es complicado de valorar, esta circunstancia es positiva para economías importadoras de energía como Europa, China o India.

- Estrechamiento de las primas de riesgo de países periféricos en Europa, lo que va a contribuir a lograr los objetivos de déficit y facilitar el acceso a la financiación.

- La revalorización del dólar y la depreciación del euro cambian el panorama en los mercados de divisas.

- Comienzo de la Unión Bancaria en Europa.

- Los bajos tipos de interés y las posiciones de caja de las empresas están provocando una oleada de operaciones en el campo de las fusiones y adquisiciones.

Algunos Htos del 2014

Enero

Janet Yellen, presidenta de la Reserva Federal

El Senado de EE.UU. confirmó a Janet Yellen como presidenta de la Reserva Federal. Antigua asesora de Bill Clinton y casada con un Nobel de Economía, comenzó su mandato en febrero sustituyendo a Ben Bernake al frente del organismo.

Febrero

Crimea

En esta pequeña región de Ucrania dio comienzo una de las mayores crisis diplomáticas de los últimos años, que actualmente está lejos de solucionarse. Tras el derrocamiento del presidente Yanukóvich provocada por la revuelta de una ciudadanía que pretendía estrechar lazos con la Unión Europea, ciertos sectores pro-rusos se manifestaron en Crimea en contra del nuevo gobierno de Kiev.

En marzo, Crimea y Sebastopol declararon su independencia de manera unilateral, autoproclamando la República de Crimea, que a día de hoy solo cuenta con el reconocimiento de Rusia.

Desde ese momento, el ejército ruso comenzó a ocupar fronteras con Ucrania con el fin de garantizar la integridad de los independentistas pro-rusos. Esta circunstancia no gustó a los gobiernos de Estados Unidos y Unión Europea, que han ido imponiendo sanciones comerciales a Rusia pero no han conseguido por el momento cambiar la postura de Vladimir Putin, ni siquiera después de la delicada situación en la que se encuentra el país tras la crisis del petróleo y la espectacular depreciación del rublo.

Junio

BCE

Tras haber mostrado por primera vez en su reunión de mayo su preocupación por los efectos de la baja inflación y admitir que podría ser positivo que el euro bajase, en la reunión de junio se lanzaron una serie de medidas que han marcado el cambio de rumbo en su política monetaria. Bajada de tipos de interés de referencia hasta el 0,15% y de la facilidad de depósito a una tasa negativa del -0,10%.

Lanzamiento del programa de financiación a largo plazo TLTRO, con la intención de que las entidades que solicitaran fondos los destinaran a otorgar crédito a empresas y particulares. Por lo tanto, esta financiación a un tipo de casi el 0% se condiciona a que no se utilice para inversiones en los mercados financieros ni a conceder hipotecas. Inicio de trabajos preparatorios para evaluar un posible programa de compra de activos, algo a lo que el BCE se había mostrado reacio en años anteriores. Este programa podría incluir deuda gubernamental y corporativa.

Julio

Caso Gowex

Un informe sobre la empresa del MAB Let’s Gowex de la, hasta ese momento desconocida, casa de análisis "Gotham" hizo saltar las alarmas. A pesar de no reconocerlo en un primer momento, el director general y principal accionista de la compañía, Jenaro García, acabó por admitir graves irregularidades en las cuentas de los últimos años. La compañía solicitó concurso de acreedores y sus acciones permanecen desde comienzos de julio suspendidas de cotización.

El escándalo afectó a la cotización de otras empresas del MAB y puso en entredicho los mecanismos de control y supervisión del mercado alternativo.

Agosto

Caída del Banco Espirito Santo

Las dudas sobre la solvencia del primer banco de Portugal comenzaron a provocar una volatilidad desmedida en sus acciones, que se habían duplicado en bolsa en los meses anteriores.

Los préstamos fallidos a empresas de su matriz y la mala evolución de su división en Angola acabaron por hacer caer a la entidad a comienzos de agosto. La solución buscada por el Banco de Portugal fue su liquidación y transferencia de sus activos no tóxicos a una entidad de nueva creación denominada Novo Banco. Los que pagaron los platos rotos fueron los accionistas, los tenedores de deuda subordinada y los contribuyentes de Portugal, ya que el Estado de Portugal capitalizó la nueva entidad con 4.900 Mn€.

Septimebre

Referéndum Escocia

Los mercados vivieron con preocupación las semanas previas a la votación, ya que la separación de Escocia y Reino Unido como Estados independientes abrió el debate sobre temas clave como la continuidad de la región en la Unión Europea, la parte de la deuda británica que asumiría una Escocia independiente o la moneda que adoptaría.

Finalmente ganó el "no" a la independencia. Los ciudadanos escoceses decidieron en un referéndum seguir formando parte del Reino Unido, aunque a cambio el gobierno de Londres presidido por David Cameron prometió dotar de más autonomía a la región (si bien aún no se ha detallado en qué consistiría esa cesión de soberanía). Este proceso se siguió con especial atención desde España por las similitudes que presentaba con la situación que se vive en Cataluña.

Salida a bolsa de Alibaba

El debut en las bolsas estadounidenses del portal chino de comercio electrónico creó gran expectación en los mercados. Logró recaudar en su OPV cerca de 22.000 millones de dólares, otorgándole una capitalización bursátil de 167.000 millones de dólares. Además, el día de su estreno en el Nasdaq sus acciones subieron más de un 30%.

Octubre

Elecciones en Brasil

Tras una primera vuelta en la que ninguna de las fuerzas políticas logró la mayoría absoluta, se celebró una segunda vuelta en la que se enfrentaban la actual presidenta Dilma Rouseff y Aecio Neves, hasta entonces tercero en las encuestas con un programa de liberalización de la economía que gustaba más a los mercados. Finalmente Dilma Rouseff resultó reelegida, una circunstancia que no fue bien vista por las bolsas, ya que se interpretó como un retraso en la puesta en marcha de las reformas estructurales que tanto se le reclaman al país.

Publicación de los test de estrés de la banca

De las 130 entidades analizadas, que conforman más del 80% del sistema financiero europeo, solo a 13 de ellas se les exigió presentar planes de recapitalización. El déficit de capital total se situó en los 25.000 Mn€, una cantidad pequeña teniendo en cuenta el tamaño total del sector. Además, ninguna de las consideradas grandes entidades tuvo problemas para superarlos. La banca española logró un aprobado general.

Este ejercicio de transparencia y análisis de solvencia del sistema financiero europeo allanó el terreno para el comienzo en noviembre del Mecanismo Único de Supervisión, uno de los 3 pilares en que se basa la Unión Bancaria.

El siguiente paso es la implantación del Mecanismo Único de Resolución, que decidirá de manera centralizada sobre la manera de actuar en futuros rescates bancarios. Serán las propias entidades las que deban destinar dinero a este mecanismo, que se estima que podría estar dotado con unos 55.000 Mn€ en 2024.

Fin del QE3 (quantitative easing) en Estados Unidos.

En la reunión de octubre, la Reserva Federal confirmó la retirada completa del programa de compra masiva de deuda pública y activos respaldados por hipotecas que puso en marcha el anterior presidente del organismo Ben Bernanke. A partir de entonces, el debate se ha centrado en el siguiente paso que deberá tener lugar: la subida de los tipos de interés de referencia, que permanecen desde 2008 en el 0,25%.

Crisis del ébola

Los primeros brotes del ébola hicieron su aparición muy a finales de 2013, pero en 2014 se ha expandido de forma dramática. Octubre fue un mes marcado en rojo en el calendario, ya que se conoció el primer caso de contagio del virus fuera de África y fue en España. Al margen del drama humano, se tienen en consideración las posibles repercusiones que podría tener un virus de estas características en una economía (cierre de fronteras, caída del PIB…).

Un reporte del Banco Mundial de octubre calculó el impacto económico en unos 32.600 Mn$ para finales de 2015 si la epidemia se llegase a propagar significativamente más allá de Guinea, Liberia y Sierra Leona. Por el momento, a mediados de diciembre la OMS contabilizaba ya más de 7.000 muertos y 19.000 afectados a consecuencia de la enfermedad, siendo Liberia (más de 3.000 muertos), Sierra Leona (cerca de 2.500) y Guinea (alrededor de 1.500) sin duda los más dañados.

Diciembre

Japón

Tras la entrada en recesión del país, su líder sale fortalecido tras ser reelegido en referéndum. Cuenta con el apoyo de la cuidadanía para seguir llevando a cabo su plan económico Abenomics.

Rusia

Una mezcla entre sus problemas internos, las sanciones económicas recibidas desde Occidente y el desplome del precio del petróleo provocaron el estallido de una crisis económica.

Sus mercados de deuda, divisas y valores vivieron jornadas de auténtica tensión. El banco central del país se vio obligado a tomar medidas drásticas para evitar una mayor depreciación de su moneda (con la consiguiente fuga de capitales) y la subida generalizada del nivel de precios.

Crisis política en Grecia

Parecía que la crisis helena parecía encarrilada, pero Grecia ha querido recuperar en 2014 el protagonismo perdido con el resurgimiento de Syriza, uno de los partidos más reacios a las medidas de ajuste de Bruselas. Tras tres votaciones parlamentarias, la falta de apoyo al candidato de Samaras, Stavros Dimas avoca a la convocatoria de elecciones generales de manera anticipada el próximo 25 de enero de 2015.

La pregunta es qué cabe esperar a partir de estos momentos. Lo primero y más importante será ver el resultado de las elecciones generales; en la actualidad la encuesta de intención de voto da a Syriza como ganadora, pero no todo será tan sencillo, ya que no cuenta con el apoyo suficiente como para hacerse con una mayoría absoluta y, por tanto, no será fácil formar gobierno.

Los mercados se muestran temerosos, ya que vuelven a aparecer fantasmas del pasado: hipótesis sobre la salida de un país del euro, quiebra del país, riesgo de contagio a otras regiones… No obstante, al menos la situación es algo mejor que la que se vivía en años anteriores: el peso de Grecia en la Eurozona es limitado y el riesgo de contagio a otras regiones es inferior, ya que la Eurozona goza de un mejor estado de salud.

Pero esto no quita que no surjan dudas sobre qué podría pasar si ganara Syriza, que ya ha amenazado con que no aceptará acuerdos con la troika y solicitará una nueva condonación de parte de la deuda del país. Esto supondría para Grecia serios problemas para acceder al mercado de crédito, lo cual se sumaría a su ya de por sí delicada situación (tasa de paro superior al 25%, deuda sobre PIB de casi el 170%...).

El peor de los escenarios, pues, sería la victoria de Syriza por mayoría absoluta y la ejecución de algunas de sus amenazas, lo cual podría suponer un freno en la lenta recuperación de la Eurozona, incrementar la volatilidad en los mercados y elevar las primas de riesgo de los países, con el consiguiente impacto que ello tendría en sus cuentas.

Principales incertidumbres en 2015

Panorama político

Varios países europeos celebran este año elecciones generales.

El denominador común al que apuntan las encuestas es el auge de partidos con perfiles extremistas. Es el caso de los partidos de ideales de izquierdas como Podemos en España o Syriza en Grecia. Los mercados miran con escepticismo una hipotética victoria de estos grupos en los comicios, ya que contemplan dentro de su programa medidas como reestructuraciones de deuda pública e incluso nacionalización de ciertos sectores.

En Reino Unido se celebran elecciones en mayo, en las que comprobaremos si el auge de UKIP en las elecciones europeas tiene continuidad. Este partido euroescéptico incluye entre sus propuestas dejar de formar parte de la Unión Europea.

Bancos Centrales

En lo relativo a la política que aplicarán los bancos centrales, lo más probable es que continúe la tendencia que han venido desarrollando en 2014.

Los mercados están descontando una más que probable ampliación del programa de compra de activos por parte del BCE, que podría incluir bonos corporativos y soberanos. El principal motivo para seguir extendiendo la política monetaria es evidente: la inflación se sitúa en niveles preocupantes. Además, parece que el programa TLTRO de financiación a largo plazo para las entidades no ha tenido todo el éxito que cabría esperar, por lo que para que el balance del BCE alcance el volumen deseado el organismo presidido por Mario Draghi deberá pensar en aplicar más medidas "no convencionales".

En Estados Unidos la tendencia es exactamente la opuesta. La Reserva Federal ya ha dado por finalizado su programa de compra de activos, algo que sorprendentemente las bolsas han digerido bastante bien. Ahora se prepara para una subida de tipos que se deberá producir tarde o temprano, mal que le pese a los mercados. Además, al contrario que para el BCE, el mandato de este banco central es el empleo y con una tasa de paro del 5,8% parece que van bien encaminados a cumplir su objetivo.

El Banco de Inglaterra seguirá esta misma línea de actuación. Aunque en Reino Unido no ha finalizado aún su particular programa de compra de activos, es previsible que lo haga en el medio plazo. A esta decisión le acompañaría una subida de tipos, que de no producirse podría seguir alimentando burbujas en sectores como el inmobiliario.

En Asia la situación se parece más a la de la Eurozona que a la de EE.UU. En Japón el ministro Abe convocó elecciones en diciembre a modo de referéndum, para saber si sigue contando con apoyo de la ciudadanía para llevar a cabo sus planes económicos denominados Abenomics. Tras el beneplácito de los electores, tiene vía libre para seguir estimulando la economía a base de inyectar dinero y depreciar el yen. Por su parte, China está intentando estimular el crecimiento realizando reformas y bajando tipos de interés.

Petróleo

La evolución del precio del petróleo, que ha marcado los últimos meses de 2014, seguirá siendo uno de los quebraderos de cabeza para los mercados.

Una fecha para marcar en el calendario es la siguiente reunión de la OPEP prevista para el mes de junio, después de que en el encuentro de noviembre el organismo decidiese no disminuir la producción, algo que hubiese propiciado un repunte del precio.

Las consecuencias de un precio bajo del barril son diversas: mientras que afecta negativamente a economías como Ecuador, Venezuela, Irán o Rusia, se considera una buena noticia para regiones importadoras, entre las que se encuentran la Eurozona, Japón e incluso EE.UU. A nivel de sectores productivos, los más favorecidos son los relacionados con el transporte y, en menor medida, la industria.

Techo de Deuda en EE.UU.

Por los problemas que ha generado en ocasiones anteriores, deberemos estar atentos al mes de marzo, cuando caduca el acuerdo relativo al techo de deuda.

España

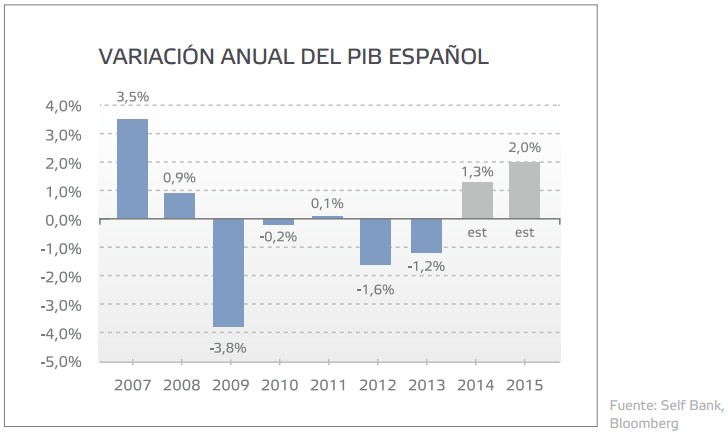

2014 ha sido un año de altos y bajos, especialmente en la última parte del año. En el último trimestre se han producido 7 de las mayores caídas del selectivo en 2014 y curiosamente también 7 de las mayores subidas.

En junio el selectivo marcaba máximos en 11.187,8 puntos, mientras que los mínimos los veíamos en octubre, cuando llegó a los 9.669,7. Las idas y venidas han dejado un “gusto” algo amargo, con la sensación de que 2014 ha sido un “año perdido”. Pero no debemos olvidar que 2013 fue un año muy positivo y que en 2014 finalmente el Ibex 35 se ha anotado un +3,66%.

Pero, ¿qué podemos esperar del Ibex 35 en 2015? ¿Se mantendrán los actuales niveles de cotización? Ello estaría justificado, fundamentalmente, a través de unas mejores perspectivas económicas (que existen en la práctica) y unos mayores crecimientos de beneficio (lo cual está aún por demostrar).

Factores positivos

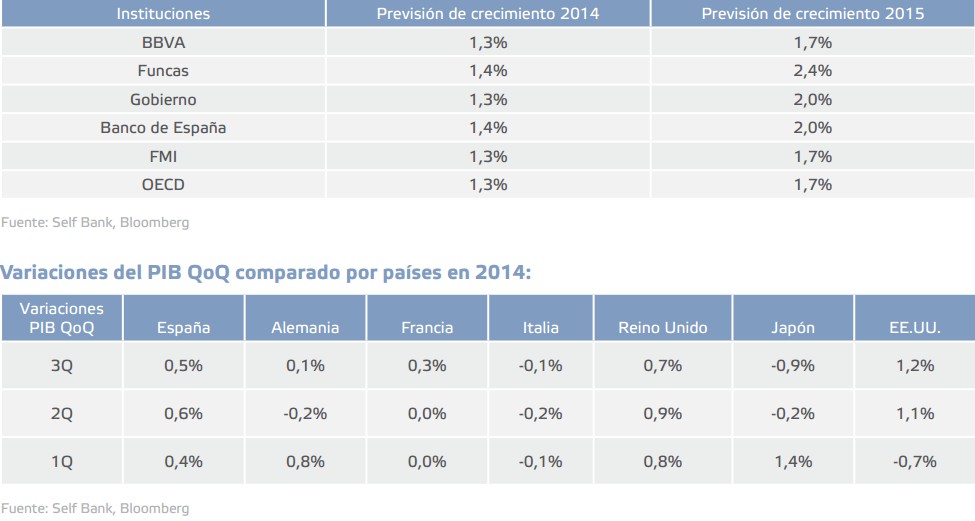

1. Las previsiones de crecimiento para España en 2014 y 2015

Según diferentes instituciones, son halagüeñas, y más si las comparamos con las previstas para otros países de la región.

Variación del PIB de España desde el inicio de la crisis:

2. Caída del precio del crudo

Un descenso en los precios del crudo es una buena y una mala noticia a la vez, en función de la perspectiva desde la que se mire. Si le preguntamos a las compañías del sector energético, obviamente no lo es para ellas; para empezar, estas empresas necesitan que el precio del crudo se mantenga en unos ciertos niveles para que les resulten rentables las actividades que tienen que llevar a cabo en el desempeño de su actividad. De hecho, ya se empieza a hablar de recorte de costes para compensar la caída del precio y algunas compañías están viendo cómo las casas de análisis revisan a la baja sus estimaciones.

Pero al margen de lo anterior, también parece claro que si pagamos menos por la gasolina tendremos más renta disponible, que puede ser destinada al consumo, generando efectos positivos en la economía.

El precio del barril de Brent comenzó el año cotizando en 110 US$/barril alcanzando su máximo el 19 de junio con 115 US$/barril. A partir de junio el petróleo comenzó una tendencia negativa, cayendo significativamente hasta acabar el año en torno a los 55 $/barril (un retroceso cercano al 50%).

No solo el consumidor de a pie se beneficia de esta bajada del precio de la materia prima; en un país importador de crudo como es España, el matiz es importante de cara a sus cuentas. De hecho, la estimación hecha por el Gobierno de un crecimiento del 2% en 2015 está hecha teniendo en cuenta un precio del crudo por encima de los 100$, por lo que este abaratamiento invita al optimismo y a pensar que el crecimiento pudiera ser mayor.

Pero eso sí, no olvidemos que no todos los efectos son positivos. España exporta a Europa y además una parte importante del turismo procede de países altamente vinculados con el crudo; el impacto negativo que tiene para éstos la caída de ingresos procedentes del petróleo puede dejarse sentir en el resto de la región.

3. Prima de riesgo y bono a 10 años

Sin duda 2014 ha sido un año importante en el mercado de deuda.

La rentabilidad del bono español a 10 años comenzó a primeros de 2014 en 4,15%, siendo además su máximo anual. Desde los primeros días la rentabilidad ha ido cayendo en picado hasta marcar mínimos históricos a comienzos de este 2015 en 1,50%.

La prima de riesgo comenzó su andadura en 2014 con lo que sería su máximo anual de 222 puntos. A primeros de marzo sufrió su primera gran caída del año descendiendo de 195 puntos a 167 puntos. En el segundo trimestre volvería a suceder lo mismo, cayendo en junio en 25 puntos hasta 119. En el tercer trimestre se repetiría la misma pauta, retrocediendo la prima de 137 puntos a 111 puntos, mientras que acabamos el año con la misma en el entorno de los 108 puntos (105,22 ha sido el mínimo anual). Del mismo modo que indicábamos respecto al petróleo, una prima a la baja tiene consecuencias positivas para el Estado, que paga menos intereses por la deuda que emite. De hecho, el ahorro en este concepto en 2014 supondrá más de 5.000 Mn€.

4. Depreciación euro

España ha ganado competitividad a lo largo de los últimos meses, lo cual le ha beneficiado profundamente a la hora de invertir. Un euro débil es un argumento más en la misma línea, y ya comienzan a notarse revisiones al alza en las previsiones de empresas exportadoras.

Incertidumbres

1. ¿Podrá España aguantar el tipo?

Si tenemos en cuenta por un lado el elevado nivel de desempleo (que influye sobre el sector construcción, sobre el consumo interno…) y por otro la debilidad de algunos de los principales socios europeos (que podría mermar las exportaciones), los riesgos a dar al traste con las saludables cifras españolas no son desdeñables.

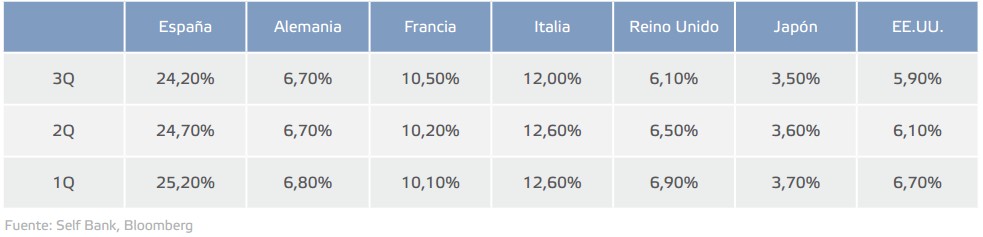

2. Lenta evolución del empleo

El empleo seguirá siendo el talón de Aquiles de la economía. Aunque también hay previsiones de mejora, la tasa de paro de España sigue estando en niveles muy altos y sin visos de recortes rápidos a corto plazo

Tasa de desempleo trimestral de los principales países:

3. Riesgo de deflación

Igual que ocurría en el caso del petróleo, un descenso de la inflación comparte efectos positivos y negativos. Es positivo porque aumenta la renta disponible y los consumidores contarán con el mismo dinero pero podrán adquirir más productos. Una caída del IPC puede servir de estímulo para el consumo.

Pero uno de los riesgos cuando los precios están cayendo es que los consumidores piensen que pueden reducirse aún más y retrasen sus decisiones de compra: estaríamos sentados a la mesa con una peligrosa señora llamada deflación.

Por otro lado, la caída de la inflación supone más dificultad para pagar deudas (mi deuda se mantiene pero mi dinero vale menos) y no olvidemos que España sigue siendo un país con un alto nivel de deuda.

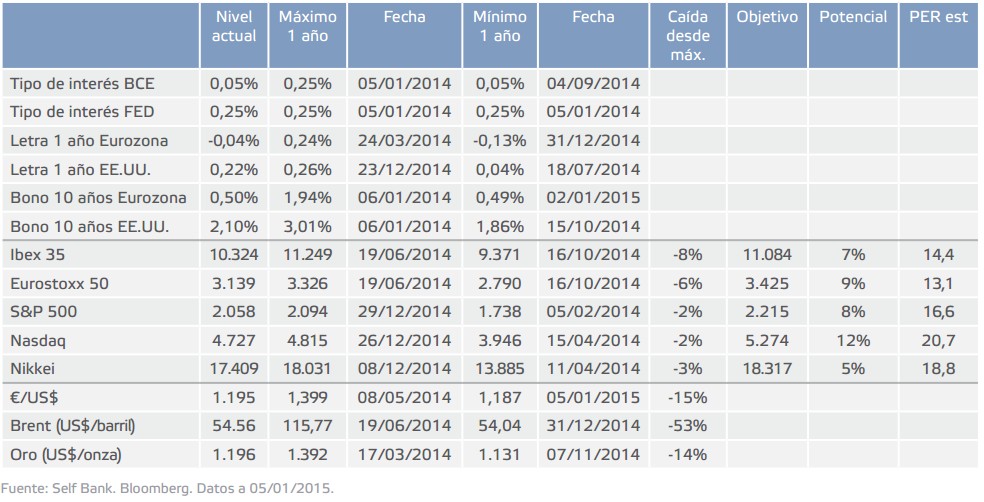

4. Ibex caro por fundamentales

Nos encontramos con un selectivo con menos potencial alcista que otros (según el consenso de Bloomberg) y cotizando a unos ratios más exigentes que otros selectivos.

Así, como puede verse en la tabla, el PER del Ibex supera al del Eurostoxx y se sitúa en niveles inferiores a los del S&P 500, mientras que su potencial alcista es el más bajo después del Nikkei japonés.

5. La comunidad internacional nos mira El auge de Podemos, las amenazas independentistas de Cataluña, el escándalo de las cuentas de Bankia…, son algunos de los temas que pueden frenar las ganas de un inversor extranjero a la hora de entrar en nuestro mercado (a cualquier nivel).

2015 también será año electoral en España y en los últimos tiempos hemos oído muchos pronósticos sobre las repercusiones que podría tener la victoria de Podemos: incremento significativo de la prima de riesgo, caída de la inversión, fuga de capitales, alta incertidumbre jurídica,…son algunas de las consecuencias que podrían derivar de ello.

A medida que se acerque la fecha de las elecciones, los sondeos irán cobrando más importancia. Y en caso de que los mercados valoren seriamente una victoria de Podemos, ello tendría impacto tanto en la renta variable (posiblemente con una caída de la misma) como en la renta fija (escalada en la prima de riesgo). Los inversores podrían volver a mirar hacia activos refugio, como la deuda americana o el yen.

Algunos sectores, como el energético, podrían resultar especialmente dañados, teniendo en cuenta que Podemos ha afirmado que podrían llegar a nacionalizarse las fuentes energéticas y de producción eléctrica, para acabar así con los oligopolios. Esto tendría repercusiones para las empresas, para la inversión y también para los inversores.

También se ha hablado de una posible quita o reestructuración de la deuda, lo que podría tener consecuencias demoledoras para el país, disparándose la prima de riesgo. Ello podría derivar en mayores dificultades para acceder a los mercados financieros y se dañaría la credibilidad del país ante los inversores a largo plazo, lo que provocaría fuerte retiradas de inversión y, como consecuencia, graves caídas de compañías e inestabilidad.

En este contexto, ¿En qué invertir?

No tenemos la bola de cristal y no sabemos a ciencia cierta qué pasará en 2015, pero lo que si intuimos es que comenzará con volatilidad. Por lo tanto, en 2015 podrían ganar peso en las carteras compañías de sectores más defensivos y comprometidos con el reparto de dividendo.

Cartera Acciones Defensiva

Revisada el 05 de enero de 2015

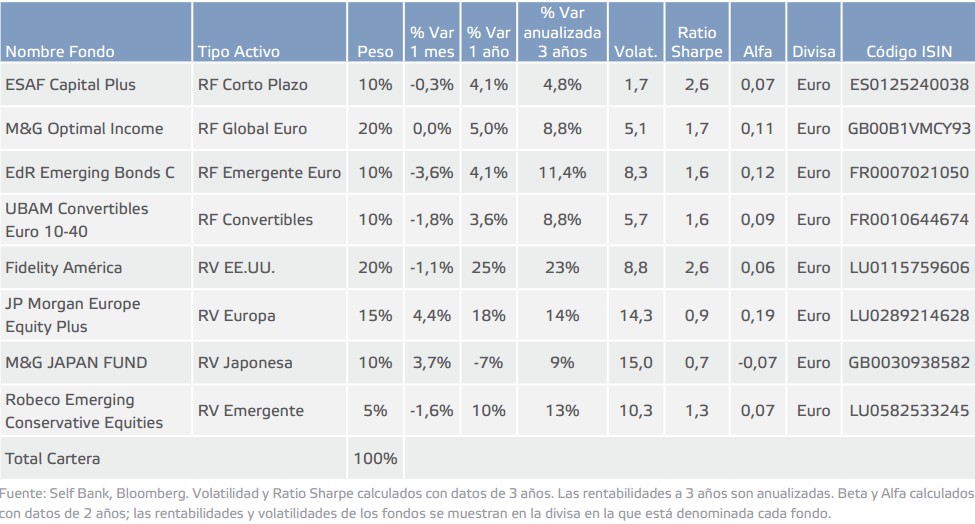

Cartera de fondos equilibrada

Datos a 23 de octubre de 2014

Otras ideas

Uno de los activos que podría empezar a cobrar protagonismo es la renta fija ligada a la inflación. Es cierto que en la actualidad siguen sin existir presiones inflacionistas y que no parece que vayan a surgir a corto plazo, pero en el contexto actual, en el que la inflación está en mínimos y teniendo en cuenta las medidas expansionistas de los bancos centrales, no se puede descartar que podamos empezar a ver subidas en el índice de precios. En este supuesto, este sería un tipo de activo atractivo. Se puede acceder a través de fondos, como el AXA WF Euro Inflation Bonds.

Otra apuesta podrían ser los Fondos con reparto de rentas. En un momento en el que es complicado obtener una fuente de rentabilidad, y mientras la situación no mejore de forma más sólida, puede ser interesante apostar por fondos de inversión que nos reparten periódicamente un dividendo. Fidelity, Pioneer o JPM son casas que han apostado por esta idea, y nos sirve para contar con un dinero de forma recurrente. Fidelity Euro Bond € o JPMorgan Global Income son dos de los fondos existentes en la actualidad que se gestionan con esta filosofía.

Si buscamos entidades con atractivo dividendo, entre las compañías españolas más generosas con el accionista están Telefónica (6,3%), BME (5,4%), Enagás (5%) o Mapfre (4,9%).