Artículo publicado originalmente en Economistas Frente a la Crisis por José Moisés Martín Carretero, economista y miembro de Economistas Frente a la Crisis, seleccionado por Rankia por la claridad al explicar el rescate de Bankia.

El propósito de este documento es exponer de manera extraordinariamente sencilla el desarrollo de la crisis de Bankia y su resolución. No tiene en cuenta aspectos como las provisiones, que complicarían innecesariamente el análisis, ni sus consecuencias económicas o políticas. Se centra en la mecánica básica de la recapitalización efectuada en la entidad. A meros efectos informativos, BANKIA y BFA son considerados una única entidad.

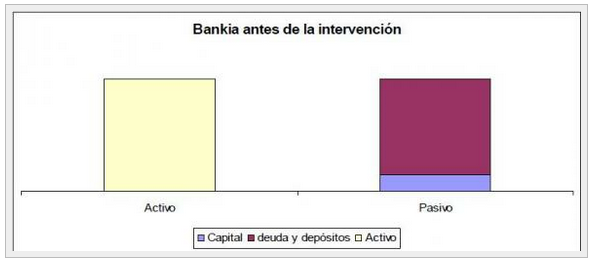

El punto de partida

El Balance de un Banco se realiza a través de dos grandes partidas: el activo y el pasivo. El activo son los derechos que tiene un banco, los créditos que otorga, el dinero en las cajas, las acciones de la compañías. El pasivo son las obligaciones que tiene y el capital neto. Las obligaciones que tiene son sus deudas con bancos a los que ha pedido dinero prestado (mercado interbancario) y los depósitos de los clientes. El capital es, simplificando, el dinero que le quedaría al banco si vez vende o se deshace de todos sus activos y salda sus deuda y devuelve el dinero a los ahorradores. Ese dinero que quedaría es propiedad de los accionistas del banco.

El equilibrio fundamental es que el Activo siempre tiene que ser igual al pasivo. Los derechos de un banco deben ser iguales a sus obligaciones y a su capital. Es una identidad contable básica.

Activo=pasivos+capital

Llegan los problemas

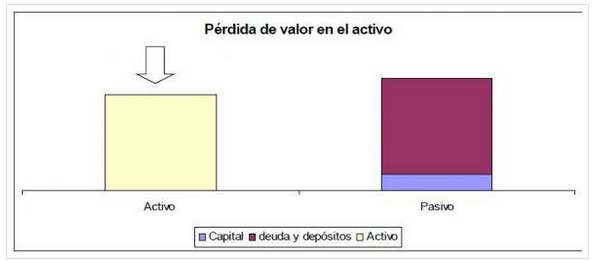

Los problemas del banco empiezan cuando la auditoría de BFA hace una valoración y algunos de los activos valen menos de lo pensado. Estos activos pueden ser créditos que se pensaba cobrar y no se cobran, o terrenos que estaban valorados en una cifra y luego esa cifra es inferior. En el caso de BFA, el problema son las acciones que BFA tiene de Bankia, que valen 3500 millones de euros menos de lo declarado por la entidad. El caso es que el activo pierde valor y se desequilibra la relación entre activo y pasivo.

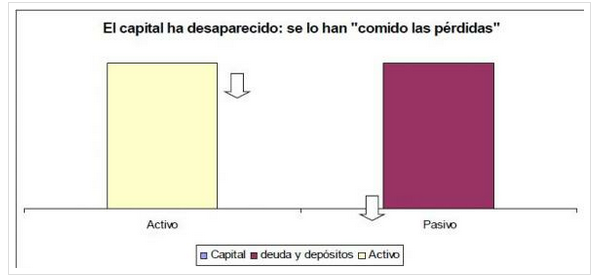

Dado que el activo y el pasivo tienen que ser equivalentes, y las obligaciones del banco hay que cumplirlas (no se pueden reducir unilateralmente, ya que significaría que el banco deja de pagar sus deudas o de devolver el dinero de los depósitos), la partida que se reduce es el capital. Si la pérdida es muy cuantiosa, puede perder todo el capital. Si el banco se queda sin capital sus acciones valen cero y el banco está cerca de la quiebra. Esto es lo que le pasó a las acciones que las 7 cajas de ahorros tenían en BFA, que debido a una disminución del valor de los activos de BFA, las acciones redujeron su valor a cero.

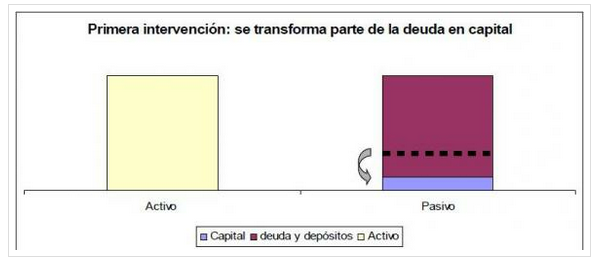

Primer rescate

El primer rescate de Bankia se produce cuando el Estado, a través del fondo de reestructuración bancaria (FROB), transforma un crédito que le había otorgado a BFA en acciones ordinarias. De esta manera, una parte de las deudas y obligaciones de BFA se transforma en acciones y se vuelve a equilibrar el activo y el pasivo. El capital es propiedad del FROB y el banco está equilibrado.

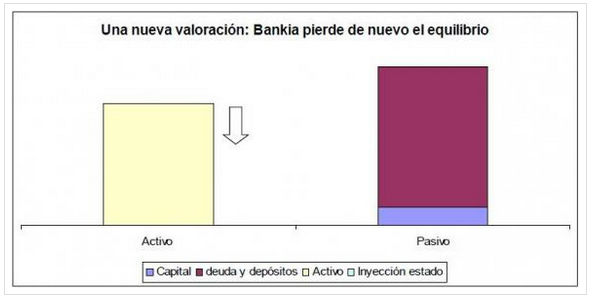

Hasta aquí todo bien, pero el nuevo equipo de BFA-Bankia somete a la entidada a una nueva valoración de sus activos, y se descubre que sus activos valen todavía menos de lo previsto.

Es en este momento en el que se pide el nuevo rescate. De no producirse, el capital de Bankia volvería a desaparecer y la entidad volvería a estar en quiebra.

El segundo rescate

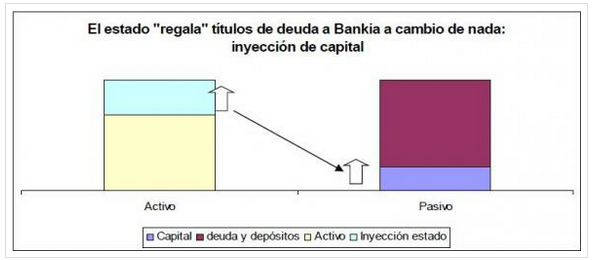

En el segundo rescate, que es en el que nos encontramos ahora, el Estado ya no tiene más créditos otorgados en el pasivo de Bankia, por lo que no los puede convertir en capital. Esto significa que para que la entidad recupere un nivel de capital adecuado, tiene que inyectar más dinero en la entidad, en primer lugar, para compensar las nuevas pérdidas de los activos, y en segundo lugar, para garantizar que futuras pérdidas del valor de los activos no volverán a llevar a la ruina a la entidad.

Como el Estado no tiene dinero líquido, o no quiere usarlo, decide que en vez de darle a Bankia-BFA el dinero en efectivo, le “regala” títulos de deuda pública, lo cual significa que a partir de ese momento, Bankia es un acreedor del Estado y el Estado debe pagarle los intereses de esos títulos, y, cuando venzan, el principal.

De manera paralela, y como el activo de Bankia se ha incrementado con el “regalo” del Estado, el pasivo también debe incrementarse para mantener el equilibrio. Como Bankia lo ha pedido prestado ningún dinero nuevo ni ha solicitado nuevos depósitos a sus ahorradores, esto significa que el activo vale más y sus obligaciones son las mismas, por lo que para alcanzar el equilibrio se produce una ampliación de capital: Bankia amplía el capital emitiendo nuevas acciones que son propiedad del Estado, recibiendo como contrapartida el “regalo” de los títulos de deuda.

Consiguiendo la liquidez necesaria

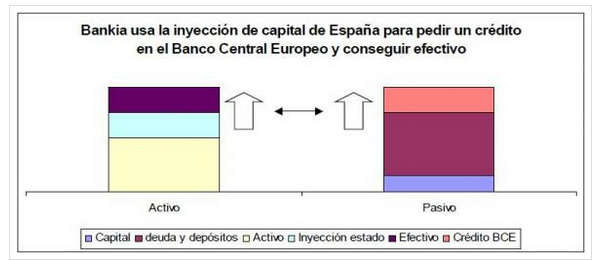

Bankia ya está recapitalizada: gracias al regalo de los títulos de deuda pública que le ha hecho el Estado, ha incrementado sus activos y al mismo tiempo su capital. Pero tiene el problema del dinero efectivo: los títulos de deuda pública que le han entregado son “promesas de pago” del Estado, pero no son pagos –dinero “contante y sonante”. Así que Bankia va al Banco Central Europeo y, poniendo estos títulos como garantía, pide un crédito al Banco Central Europeo.

El Banco Central Europeo le da el crédito, por lo que Bankia consigue dinero en efectivo que hace que se incremente su activo. Al mismo tiempo, como Bankia ha tomado un crédito del Banco Central Europeo, sus obligaciones y deudas se incrementan en la misma proporción y su pasivo se incrementa en la misma cuantía.

Próximos pasos y conclusiones

Una vez que se ha reequilibrado el balance de Bankia y se ha conseguido la liquidez necesaria, el banco se opera y, cuando se haya recuperado el mercado, se pone a la venta para su privatización, total o parcial. En el camino, España ha emitido 19 mil millones de euros de deuda para su rescate, un 1,9% del PIB. Será en los próximos años, a través de la privatización, cuando se materialice la posibilidad de que España recupere más, lo mismo, o menos dinero del que invirtió en la entidad.

Las principales conclusiones que podemos extraer son las siguientes:

- El negocio bancario de Bankia-BFA estaba muy dañado por las prácticas de las cajas de ahorro que, dirigidas por equipos que en pocas ocasiones tenían los conocimientos necesarios, asumieron más riesgos de los convenientes, otorgando créditos a promociones inmobiliarias o hipotecas sin medir bien la capacidad de repago del cliente. Probablemente haya que pedir responsabilidades sobre el gobierno corporativo de dichas entidades. En cualquier caso, con esta operación las cajas de ahorro pierden definitivamente el control sobre la actividad bancaria de Bankia-BFA, y, de esta manera, quedarán como fundaciones para la gestión de una obra social muy disminuida, ya que se alimentaba de los beneficios de la actividad bancaria. Su razón de ser ha dejado de existir.

- La valoración que realiza el nuevo equipo de Bankia-BFA excede los requisitos legales, (es decir, su valoración de los activos es más pesimista de lo que la propia ley exige) y cabe preguntarse si el Estado debe sufragar ese exceso de prudencia. Debe recordarse que ese exceso de prudencia significa que la valoración es mucho más negativa de lo legalmente exigible, y que la inyección de capital es por lo tanto mayor de lo legalmente necesaria. A ese respecto, cabe señalar que el sistema financiero español es un sistema en régimen de libre competencia y que este exceso de celo a la hora de calcular la recapitalización puede significar una distorsión de la competencia existente entre los diferentes bancos, ya que Bankia se encontrará total y perfectamente saneada gracias al apoyo del Estado, mientras otras entidades no podrán distribuir beneficios o tendrán que hacer fuertes esfuerzos para recapitalizarse en solitario.

- Bankia representa sólo el 10% del sector financiero español y tenía el 10% de los activos problemáticos. Su saneamiento costará, en total, alrededor del 2,4% del PIB. Si todas las entidades deben someterse al mismo nivel de saneamiento, es posible que las cifras finales del rescate bancario español se disparen. Se tendrá que esperar a la valoración de los activos que realicen las auditorias externas, pero el pronóstico es poco favorable.

- El uso de títulos de deuda para capitalizar Bankia es un recurso creativo que evita a España tener que pedir el efectivo prestado en los mercados financieros, con el consecuente incremento de la prima de riesgo. Sin embargo, aun así representa un incremento en la deuda pública, pone en manos del Banco Central Europeo la liquidez de Bankia y no facilita la transparencia de nuestras finanzas, hoy por hoy, imprescindible.

- Pese a lo que plantea el gobierno, cabe la posibilidad de que Eurostat, que es quien determina la naturaleza de las cuentas públicas, considere todo o parte de los nuevos fondos como déficit público, alejándonos aun más de los objetivos marcados, lo que, en contraposición, significará un mayor esfuerzo de recorte en otras partidas de los Presupuestos Generales del Estado.

- Las acciones de Bankia se derrumban porque el plan de saneamiento exige que la entidad amplíe su capital. Esto significa que, si con 350 millones de euros, se tenía el control del 5% de Bankia –y derecho a recibir el 5% de sus posibles dividendos- con la nueva ampliación de capital –que quedará, al final, en torno a 20 mil millones de euros- con 350 millones de euros se tendrá el control sobre un 2-3%, con la consiguiente caída del dividendo recibido por acción. Este proceso se llama “dilución” de las acciones, y conlleva que nadie quiere mantener unas acciones que van a valer menos y que van a recibir menos dividendos en el futuro.