Mi amigo Alberto, heredó hace años la gestión de una empresa radicada en el cinturón industrial de Barcelona. Se trata de una compañía familiar de tamaño medio, con una amplia trayectoria en la fabricación de pequeños electrodomésticos, que luego se venden en el mercado nacional. Aunque de vez en cuando consigue exportar algo a Latinoamérica y al resto de países de la Unión Europea. Tiene buenos clientes y sus productos son bastante competitivos; pero como les pasa a tantas pymes, ahora está en apuros y ya veremos si consigue sobrevivir a la peor crisis económica en 80 años. Sin duda alguna, hubo tiempos mejores…

Durante décadas, cuando el negocio estaba controlado por sus tíos, la empresa fue una máquina de hacer dinero. Debido a una combinación de factores, buscados o afortunados, consiguieron encontrar la fórmula del éxito. Producían a unos costes más que aceptables debido a sus inversiones en tecnología, en I+D y, también, porque en aquella época los costes laborales eran más que aceptables. Y sobre todo, porque apenas tenían competencia. Estas felices circunstancias les permitieron extender el negocio por toda la península y, con el tiempo, el ciudadano de a pie aprendió a relacionar la marca con la calidad de sus productos. Un logro sensacional. Con el paso de los años, los clientes se convirtieron “en amigos” y se estableció una relación de confianza mutua que retroalimentaba el éxito comercial de la empresa.

Eran tiempos muy felices. Los tíos de mi amigo, estaban pendientes del negocio y disfrutaban de la vida al estilo de la burguesía catalana: veraneaban en la Costa Brava, invertían sus ganancias en la compra de selectas propiedades inmobiliarias y educaban a sus hijos en escuelas vinculadas al catalanismo político de CiU. Aunque para consternación de la familia, mi amigo les salió “pepero”… pero eso ya es otro cantar. Para los trabajadores la cosa tampoco iba mal. Sus sueldos eran aceptables, tenían estabilidad laboral y unos sindicatos que luchaban a cara de perro por todos sus derechos. Sin embargo, las semillas del declive empresarial se plantaron precisamente en aquella época… Con el paso de los años, los dueños adoptaron un comportamiento más rentista que inversionista y se alejaron de la gestión cotidiana del negocio. Y a partir de entonces empezaron los chanchullos, tanto en la dirección como entre el personal. A uno de los tíos le dio por saquear la caja sin el consentimiento de sus hermanos… y entre los trabajadores se instauró una especie de nepotismo laboral controlado por los sindicatos, que sólo permitía la contratación de familiares y amigos del personal ya empleado.

Llega la Gran Recesión

Cuando los tíos de Alberto se dieron cuenta que la crisis había llegado para quedarse, decidieron abandonar el barco. Sabían a lo que se enfrentaban… Y les dio una pereza infinita. Al fin y al cabo, vivían cómodamente y la vaca ya no daba para más. Era el momento de cambiar de aires. Pusieron la empresa a la venta y se sentaron a esperar. Sin embargo, con lo que no contaban era con la pretensión de mi amigo por hacerse con el control de la compañía… Lo que vino a continuación seria muy largo de contar y daría para varios capítulos de Falcon Crest, porque la trifulca familiar fue de órdago, pero finalmente Alberto se alzó con la victoria y les arrebató el control de la compañía.

A partir de entonces, se acabó la fiesta. Se enfrentó a la hercúlea tarea de adaptar el negocio a las nuevas condiciones del mercado. Sus opciones eran muy limitadas. Básicamente, se reducían a dos:

-

Solicitar crédito a las entidades financieras para ganar tiempo con el que reestructurar la empresa

-

Echar a gente o bajar los salarios.

Probablemente todo a la vez. Lo cuál nos lleva a una situación de lo más curiosa; ya que la primera opción ofrece una solución a la keynesiana y la segunda, a la austríaca. Salvando todas las distancias, claro está.

Cuando mi amigo exploró la vía keynesiana, los bancos le dieron un portazo en las narices. Los que no lo hicieron, encarecieron el crédito o le pidieron abultadas garantías. “Es que no lo entiendo…” me decía, “nuestros productos se venden solos. Sólo necesito la pasta para cumplir con los proveedores y mantener engrasada la cadena de producción”; “esta empresa es rentable!”. Él creía que tenía un problema de liquidez, pero los bancos dudaban de su solvencia. Es el eterno debate de esta crisis, aplicable a la situación de las pymes, la banca o los propios Estados. En cualquier caso, Alberto tuvo que agachar la cabeza e hipotecar varias propiedades para obtener los anhelados préstamos. En tiempos normales el crédito recibido le habría ayudado a cuadrar los ejercicios difíciles –que es lo que hacían sus tíos-; aunque esta vez, a diferencia de entonces, utilizó parte de ese dinero para echar a gente. Al principio a pelo, pagando los 45 días por año trabajado que estipulaba la ley. Y más adelante, cuando Zapatero implementó la reforma laboral que reducía los requisitos legales para presentar un ERE, recurrió a ellos para adelgazar la plantilla. Huelga decir, que la tensión entre la dirección y los trabajadores alcanzó cotas insoportables…

¿Por qué no prestan los bancos?

A pesar de todo, mi amigo tuvo suerte: los bancos soltaron la pasta. Se endeudó para reducir los costes laborales y el tiempo dirá si ha hecho bien. En cambio, para las miles de pymes que no han obtenido crédito, es casi imposible evitar el cierre del negocio. Naturalmente, esto conlleva una secuencia del carajo; en la que aumenta el paro, se reduce el consumo, cae la demanda de bienes y servicios y las empresas se ven obligadas a endeudarse de nuevo, en un ciclo infernal que no tiene fin. El miedo alimenta al miedo y, al final, corremos el peligro de volver a 1929 en un periquete.

Tras la quiebra de Lehman Brothers, en septiembre de 2008, la banca española se quedó con lo puesto y con deudas. La retirada del capital extranjero imposibilitó su financiación en el exterior y cortocircuitó su capacidad para otorgar crédito. Todos recordamos como se puso el Euribor. Todavía me acuerdo de las disertaciones de Leopoldo Abadia… Explicaba que las entidades financieras no se prestaban entre sí, debido al desconocimiento de los balances propios y ajenos. No sabían cuántos derivados financieros albergaban ni cuántas pérdidas podían ocasionar. Es una forma de verlo. En el caso específico de España, además, confluía un factor esencial: los bancos no prestaban, porque habían enterrado todo el dinero de los depositantes en ladrillo y hormigón. No se puede estar más jodido: sin dinero, sin crédito, con mierda impactando en tus balances y un montón de deudas con el exterior. Para las entidades más internacionalizadas la música era diferente, ya que podían aprovisionarse fuera… En cambio para las cajas, el futuro era muy sombrío.

Y a todas estas, mi amigo tenía la desfachatez de solicitar un crédito! Vaya por dios… Justo en el momento en que los bancos iban a comercializar preferentes y obligaciones subordinadas a tutti plen. En fin…

El clima de fin del mundo, desencadenó la intervención del gobierno. Una economía sin crédito se traduce, tarde o temprano, en una caída de la recaudación fiscal que sustenta al Estado. De este modo al ayudar a la banca, el Estado se ayudaba a sí mismo y viceversa. Es el matrimonio perfecto. El gobierno socialista puso en marcha en 2009 el Fondo de Reestructuración Ordenada Bancaria (FROB), cuya finalidad era apoyar financieramente a las entidades que iban a fusionarse. En principio, el tema de las “fusiones frías” no era mala idea… Es lo que habían hecho en Estados Unidos. Allí el secretario del Tesoro, Tim Geithner, impulsó la fusión de la banca de inversión con la banca comercial, para que la primera pudiera tener acceso a los depósitos de la segunda. Por ejemplo, con la fusión de Bank of América con Merril Lynch. Se juntaban manzanas sanas con podridas y luego se cruzaban los dedos para que la operación saliera bien. En España, sin embargo, el gobierno permitió la fusión de manzanas, peras, aguacates y filetes de pollo. Todos podridos. Dando lugar a engendros como Bankia o Novacaixagalicia.

Durante los primeros años de la crisis, la actuación del BCE fue muy fría. La recapitalización de las entidades financieras se delegó en los bancos centrales nacionales y los gobiernos pagaron el coste del rescate a cuenta de sus déficits públicos. La Unión Europea era una “olla de grillos” y el BCE se limitaba a esporádicas compras de bonos soberanos en el mercado secundario, cuando la prima de riesgo se descontrolaba. Hasta que llegó SuperMario…! Con Draghi se cumplió el sueño dorado de Zapatero: el BCE pasó a actuar como prestamista de última instancia. A su modo, claro está. A finales de 2011 y principios de 2012 introdujo las Long Term Refinancing Operation (LTRO). Mediante las LTRO, los bancos piden préstamos al 1% de interés, que tienen que devolver al cabo de 3 años. Por ejemplo: Bankia pide 1000 millones de euros para comprar deuda española que paga al 5%. Con la diferencia de intereses ya ganaría… pero como son muy ambiciosos, cuando tienen los bonos del Tesoro en la mano, se acercan de nuevo a la ventanilla del BCE (o de la FED) para obtener más liquidez. Entonces los funcionarios toman esos bonos como garantía o colateral y ofrecen liquidez por el 95% de su valor nominal; aplicando un descuento o haircut del 5% -aunque el descuento depende de la calidad crediticia del producto-. O sea, que Bankia invirtió 1000 millones en deuda española, y ahora tiene otros 950 para hacer lo mismo. Y lo hace. Compra deuda una y otra vez, hasta que se le acaba el colateral. De este modo, con 1000 millones iniciales, el banco puede multiplicar esa cantidad por 20 (por decir algo). En eso consiste el shadowbanking.

Las consecuencias de las LTRO, han sido tremendas. Beneficia a Estados y bancos por igual. Para los primeros, su implantación ha creado una monumental demanda sobre sus respectivas deudas que ha permitido la caída de los tipos de interés y la contención de la prima de riesgo. Casi nada. En cambio, para los bancos ha sido como encontrar el santo grial; pues ya no dependen del dinero de los depositantes para conceder préstamos, ni tienen la necesidad de acudir al interbancario para financiarse.

La pescadilla se muerde la cola

Sin embargo, esto del shadowbanking tiene un lado muy oscuro. Lo peor de todo es que el dinero se mueve en la parte alta del sistema y no llega a la economía real. Y si lo hace, no tiene el impacto esperado. Sólo en Estados Unidos mueve un volumen de 16 billones de dólares al año; casi el 100% de su PIB! Cuando lo supe me dio un ataque de risa… o de pánico. Con la liquidez proporcionada por los bancos centrales, los políticos se han dedicado a su deporte favorito: el de gastar y vivir por encima de sus posibilidades. Como consecuencia de todo esto, la deuda soberana de todos los países del bloque occidental, ha subido hasta cotas preocupantes. O dicho de otro modo: el Estado cada día gana más peso en relación al sector privado. Kyle Bass comentaba hace unos meses, que la deuda global había escalado hasta el 360% del PIB; cuando en 1929, justo antes del crack bursátil, era del 300%. Y en países como Japón, el Estado sobrevive gracias a la impresión masiva de dinero porque sabe que la economía real jamás pagará sus deudas. Una huida hacia delante en toda regla…

Quizá por eso el presidente del Bundesbank, Jens Weidmann, se apresuró a desearles “buena suerte”, con su Abenomics. Por otro lado, tenemos a varios fondos de pensiones, fondos soberanos –japoneses y chinos- e, incluso, macro hedge funds vendiendo deuda pública de Estados Unidos, Alemania y de Japón. Estos inversores exigen mayor rentabilidad por sus bonos, probablemente porque intuyen que la situación se está descontrolando. Desde mayo el coste de la deuda norteamericana se ha duplicado y Kenneth Rogoff nos avisa de que la escalada progresa demasiado rápido. El encarecimiento del coste de la deuda hincha todavía más la burbuja del Estado. La economía real no puede sostener ese ritmo y por eso algunos países, incluido Estados Unidos, han empezado a recortar. Por supuesto esto está generando un debate acalorado entre los economistas, porque a estas alturas ya nadie sabe que es peor, si el remedio o la enfermedad. Los keynesianos quieren seguir gastando para sostener el escaso crecimiento, pero otros creen que esa política terminará en desastre.

El caso de España

Para países como el nuestro, los recortes llegaron mucho antes. Las iniciativas del BCE llegaron muy tarde y tuvimos que apretarnos el cinturón para evitar la escalada de la prima de riesgo. Aunque en líneas generales, tenemos el mismo problema que los demás: el Estado está gordo como un centollo y el sector privado languidece por el impacto de la Depresión. Nuestros políticos podrían haber quemado la grasa sobrante del aparato administrativo, para ahorrar y tener cierto margen de maniobra para bajar los impuestos, pero han preferido recortar en Sanidad y Educación. Rajoy ha seguido la estrategia zapateril de acoso y derribo de la clase media… Aunque para entender en que situación se halla España, es mejor observar las tendencias:

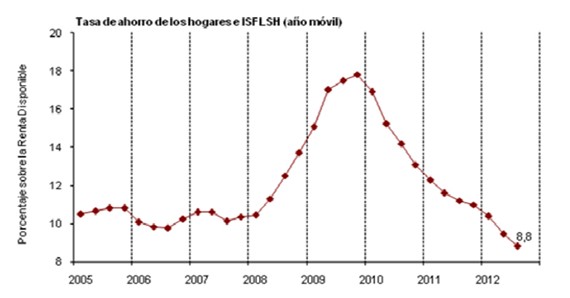

Tasa de ahorro de los hogares españoles, según las ISFLSH

La ciudadanía española está sometida a cargas y recortes crecientes, que están destrozando su poder adquisitivo. No sólo consumimos menos, sino que recurrimos a nuestros ahorros para mantenernos en pie (actualmente la tasa de ahorro de las ISFLSH, está en 7’8 puntos). Otras estadísticas muestran lo siguiente: las ventas del comercio minorista llevan 37 meses de caídas consecutivas; el PMI industrial y de servicios acaba de rebotar tras más de dos años de caídas sostenidas –espero que no sea el rebote del “gato muerto”-; los precios de la vivienda han corregido un 40% desde sus máximos y cayendo; lo mismo para la inversión pública, que está en niveles de mediados de los años 80.

Tenemos superávit por cuenta corriente gracias al turismo y a que las exportaciones se mantienen o suben muy ligeramente (sólo hay que fijarse en el volumen de mercancías del puerto de Barcelona para darse cuenta de ello). Y por supuesto, porque no importamos nada. No hay necesidad… no consumimos nada. A pesar de todo es una buena noticia, pero no lo es para las miles de pymes que venden toda su producción en el mercado nacional. Como la de mi amigo. Para que nos hagamos una idea de la tragedia, sólo hay que fijarse en la mortalidad empresarial. Según el último informe de Axesor, este año batirá todos los récords de empresas en concurso de acreedores. Vamos a un ritmo de 800 concursos al mes y calculan que, para final de año, serán unos 9500. Esto supone un 27% más que el año anterior. Y para los que creen que el sector de la construcción ha tocado suelo, tendrían que saber que el 29’1% de esos concursos proceden de compañías vinculadas al sector inmobiliario. El paro volverá a subir y, con él, empeorarán un montón de números macro.

Mientras tanto, Rajoy se ha endeudado en año y medio (considerando el rescate bancario), lo que Zapatero hizo en 8. La deuda española por habitante sobrepasa ya los 20.000 euros y la renta per cápita sigue desplomándose.

Todos vamos a acabar como la oveja de los Monty Python: “que más que volar, caía en picado”.

Sin crédito, sin ahorros, sin consumo, con impuestos y recortes crecientes y una deuda estatal descontrolada, el panorama es desolador. De Guindos dice que todo va bien… Y Francisco González, el presidente del BBVA, dice que España iniciará la recuperación muy pronto. Desde luego, no será porque los bancos estén dando crédito:

Caída del crédito al sector privado (2013)

Incluso en Grecia dan más crédito que en España! No me extraña, no tienen ningún aliciente para hacerlo. A ver quién es el guapo que invierte en una economía postrada en la Depresión… Han encontrado una financiación alternativa con el shadowbanking; saben que el desmoronamiento inmobiliario continúa; y, para colmo de males, el BCE les exige mayores reservas de capital básico (me refiero al core capital o tier 1). Esto significa que por cada 1000 euros que desean prestar, sólo pueden conceder 910. Estrecheces que, sin duda, no tienen cuando se trata de comprar deuda pública.

Al final todo esto se ajustará por arriba o por abajo. Si las quitas no vienen por arriba, las impondrá el pueblo por abajo. Este país no puede permitirse 5 años más con tasas de paro del 27% y una tensión social insoportable. La canciller Angela Merkel dice que hacen falta 10 años más… Eso no va a suceder. O la economía crece o se ajustan las deudas. Mucha gente se extraña que no haya una revolución social. Pero para mi ya está aquí. Mi amigo ha sufrido huelgas por doquier, sabotajes en la cadena de montaje e incluso pequeños incendios en las cercanías de la fábrica. La tensión en los polígonos industriales es muy alta y esto no hay quién lo aguante.

Tarde o temprano vendrán las quitas. Nuestros bancos lo saben…

Al menos, podemos echarnos unas risas con los Monty Python.

Un abrazo a todos/as!