La semana pasada veíamos la primera paradoja de esta sección del blog con la absurda valoración que llegó a alcanzar la empresa automovilística Volkswagen, convirtiéndose en la primera empresa del mundo por capitalización bursátil. Esta semana vamos a examinar la valoración actual de las dos empresas petroleras españolas que cotizan en bolsa, Repsol y Cepsa.

Este última semana hemos visto como un fondo financiero de Abu Dhabi llamado International Petroleum Investment Company (IPIC) ha ofrecido al banco Santander un precio de 35 € por acción por el 31,65% que este banco controla de Cepsa. Hace pocos meses el acuerdo estaba prácticamente cerrado a un precio ligeramente superior a 50 € por acción, pero al final el IPIC ha decidido recordar drásticamente su oferta hasta los 35 € por acción. Según Cotizalia, “a Botín los 35 euros le parecieron un insulto”. Estos últimos meses el precio de la acción ha estado rondando los 70 € en su cotización en bolsa.

En este artículo vamos a intentar ver qué precio por acción de Cepsa (los 35 € de la oferta de la IPIC, los 50 € que pide el Santander o los 68,75 € a los que cotizaba este viernes) se acerca más a lo que podemos llamar su “valor intrínseco”. Para ello, vamos a utilizar la valoración relativa comparando Cepsa con la empresa petrolera española por excelencia, Repsol-YPF.

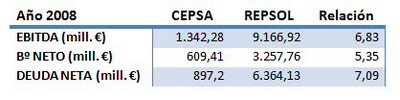

En esta tabla podemos comparar las magnitudes fundamentales de ambas empresas para hacernos una idea de su tamaño. Estos datos han sido tomados de la base de datos de la edición digital del diario ElEconomista.

La tabla contiene datos del EBITDA, Bº Neto y Deuda Neta de ambas compañías. La tercera columna muestra la relación entre las magnitudes de Repsol y las de Cepsa. Como podemos ver en la tabla, se puede decir que Repsol aproximadamente quintuplica en tamaño y beneficios a Cepsa. Para calcular la valoración de Cepsa utilizaremos esta relación por la que Cepsa debería valer unas 5 veces menos que Repsol como orientación.

Dado que la capitalización bursátil actual (tomada del cierre de este viernes) de Repsol es de 17.775,77 millones de euros, para calcular nuestra valoración objetiva de Cepsa dividiremos esta cantidad entre cinco. Esto nos da un resultado de 3.553,4 millones de € en el valor total de la compañía.

En la siguiente tabla vemos los diferentes precios por acción de Cepsa, el valor total de la empresa y la valoración del 31,65% que está en manos del Santander.

Como podéis ver, si utilizamos valoración relativa y tomamos como referencia la cotización actual de Repsol, el precio objetivo de la acción de Cepsa sería de 13,28 €, ¡un 80.7% menos que el precio al que cotiza actualmente! Esto convertiría a Cepsa en una de las acciones más sobrevaloradas de la bolsa española y haría que la oferta del IPIC por el 31,65% de la compañía que posee el Santander fuese más que aceptable.

Antes de terminar este artículo quiero aclarar que éste sólo ha sido un análisis superficial de las compañías y mi objetivo es únicamente mostrar una nueva paradoja en las valoraciones actuales en el mercado de estas dos petroleras españolas y la sobrevaloración actual de Cepsa. Para obtener el valor intrínseco de cada una de las compañías sería preciso realizar un análisis a fondo de cada una de ellas, estudio que no se ha llevado a cabo en este análisis.

Llegados al final de este artículo creo que vale la pena hacernos unas preguntas:

¿Debería parecerle al señor Botín esta oferta de 35 € por acción un insulto o debería aceptarla? ¿No sería mejor para el IPIC comprar el 17% de Repsol en vez del 30% de Cepsa por el mismo precio? ¿O, por ejemplo, gastar esos casi 3.000 millones de euros que ofrecen en comprar Iberia, Sol Meliá y el Grupo Prisa a la vez?

¡Espero vuestras respuestas y opiniones en los comentarios!