La Reserva Federal se reúne la próxima semana para decidir en materia de tipos. El consenso de analistas espera mantenimiento de tipos con la coletilla “tipos excepcionalmente bajos por tiempo prolongado”. Además, con la oleada de ventas que están sufriendo los mercados recientemente, también hay quién espera ver al helicóptero remontando el vuelo.

La FED viene tiempo intentando calmar a los mercados con un mensaje pro-crecimiento, apuntando que aunque el crecimiento del segundo trimestre ha sido flojo la actividad se recuperaría a medida que pasa el verano para concluir el año en buena forma. Estas declaraciones, en alguna medida, en su momento se hicieron también con el fin de argumentar motivos en contra de la necesidad de implementar un nuevo QE.

No obstante, los datos macro vienen empeorando sin tregua desde hace tres meses, las expectativas no mejoran sino más bien lo contrario, y la posición de las autoridades permanece compleja ahora con los mercados financieros en pleno descenso desordenado.

A priori, cabría esperar que la FED apoye el martes al mercado, al menos verbalmente, y que éste pueda reaccionar positivamente. Ahora bien, los inversores saben que el QE-2 ha sido un fracaso en términos de estímulo y recuperación, ha originado inflación además de otros problemas o consecuencias no deseadas, y ha dejado al mercado financiero pensando si quizá las autoridades han perdido capacidad de gestión.

Por tanto en el supuesto de que el martes la FED promueva una recuperación de las bolsas anunciando la posibilidad de un nuevo programa QE, será prudente observar de cerca los elementos técnicos del supuesto rebote ante la posibilidad de que la desconfianza de los inversores reine y se produzca a continuación un violento giro bajista.

Hoy se conocerán los datos de Empleo USA que tanto impacto tienen sobre los mercados y con menos sentido por tratarse de datos provisionales y sujetos a revisiones constantes. Después de la brutal revisión del crecimiento del PIB del primer trimestre de 1.9% hasta el 0.4% y la evolución de datos de creación de empleo que venimos conociendo en pasadas semanas, ahora sí existen motivos sobrados para cocinar los datos de empleo adecuadamente. Veremos.

Las fuertes caídas del mercado, sólo en la sesión de ayer el DOW perdió 512 puntos en un desplazamiento de envergadura desconocida desde la crisis en 2008 y ha perdido cerca del 12% en sólo 10 sesiones, están detonando precisamente por el temor de los inversores a una nueva recesión.

La situación es tensa y desesperanzadora, las primas de riesgo se están disparando y curiosamente, el Dólar se está fortaleciendo y los bonos han subido con firmeza ¿vuelo a la calidad?.

David Rosenberg ha afirmado en su ultimo informe que

“It is evident that we will be going into another recession with the levels of output, employment and income all lower now than they were prior to the last contraction phase”

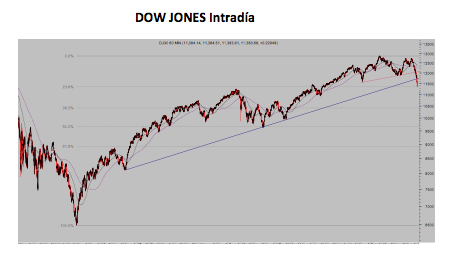

Los índices americanos han entrado en negativo para el conjunto del año, las lecturas técnicas son muy extremas y los rebotes pueden ser de envergadura pero la tendencia es claramente bajista. El deprimido sentimiento inversor, rozando el pánico, quedó ayer reflejado a través de lecturas de volumen al alza /a la baja nunca antes vistas, al menos por mi, con 19.7 millones negociados al alza contra 1.800 millones a la baja en el NYSE y en el NASDAQ. 38 millones al alza contra 3750 millones a la baja. Lecturas extremas e históricas, como decía.

El DOW JONES ha corregido en pocas sesiones el 23,6% de toda la subida iniciada en marzo de 2009. SI pierde niveles, la siguiente referencia Fibonacci -38.2%- se encuentra en las inmediaciones de los 10.400 puntos.

A pesar de lo delicado de la situación, o precisamente por ello, es un momento idóneo para actuar en el corto plazo seleccionando compras, más que para salir corriendo ahora.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta.

CEFA