Los acontecimientos de los últimos tiempos están perturbando el orden seriamente pero no parecen suficientes para dañar las cotizaciones bursátiles ni alejar al inversor de las bolsas, más bien al contrario, los índices americanos están a un mero 2-3% de sus máximos anuales.

Las revueltas en Oriente, guerra en Libia incluida, crisis de deuda en Europa y en USA, radiación nuclear y otros efectos de la devastación natural en Japón, revisión a la baja del crecimiento del PIB USA del cuarto trimestre, rebaja de calificaciones, etcétera, sin embargo, sí están impactando en las cotizaciones de otros activos.

El crudo cotiza cómodamente sobre los $100 por barril desde hace semanas, el Oro alcanza máximos históricos, Plata en máximos desde principios de los años 80, Algodón prácticamente en máximos históricos y el conjunto el índice de materias primas -CRB Index- en máximos y un 50% arriba desde el pasado mes de junio, los mercados de divisas y especialmente el Dólar registrando también cruces mínimos no vistos en lustros.

Divina intervención la de unas autoridades que presos del temor decidieron tiempo atrás mantener sostenidos los mercados financieros como requisito indispensable para conseguir una recuperación económica. D. Rosenberg calcula en un 86% la correlación entre el comportamiento del mercado y el del Helicóptero Ben y recuerda que el Helicóptero QE2 está cerca de aterrizar.

Esta vez sí que se puede afirmar que es diferente y de verdad. Según la experiencia, esta famosa frase suele aparecer en los momentos más inconvenientes porque la realidad de las cosas tiende a demostrar momentos después que no era tan diferente. Pero ahora, con la recuperación económica en el pasivo de la FED y mostrando síntomas de cansancio sin haber realmente esprintado, el panorama es difuso.

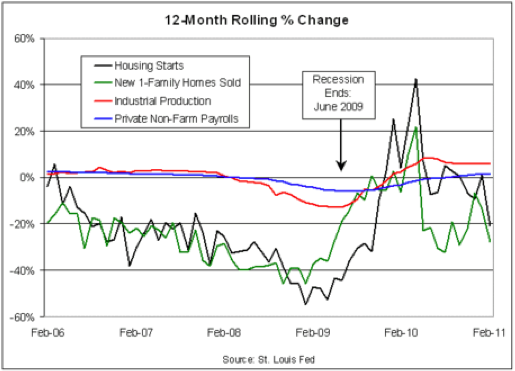

La evolución del mercado de la vivienda es muy negativa y su futuro esperado desalentador:

A pesar de lo cual, no faltan quienes cuentan que tendrá escaso impacto en la recuperación económica. Esta vez es diferente, en este momento del ciclo en otras recuperaciones económicas post recesión, el sector habría recuperado un 27%, más o menos el porcentaje que viene perdiendo ahora.

Robert Shiller alerta que “en general, el sentimiento entre nuestro panel de expertos en relación con este sector continua deteriorándose”.

Según su March 2011 Home Price Expectation Survey.

“Now they are expecting only a weak recovery, and even that is not until 2013. This uninspiring view must be influenced by the persistently weak market fundamentals - high unemployment, supply overhang, an unabated foreclosure crisis, and constrained mortgage credit”.

Esta vez es diferente también en la medida que no está habiendo apenas respuesta económica a la brutal acción del gobierno, más allá de evitar un desplome en toda regla que no es poco. Esta vez es diferente porque el impacto de la política monetaria en la inflación es inexistente, cuenta la FED.

No obstante, la inflación está despertando, los datos de precios industriales arriba un 1.6% mensual, los de importación arriba un 1,4% en febrero y los de IPC subiendo un 0.5% mensual y la peor tasa en 20 meses, así lo atestiguan. Bernanke permanece en el discurso de que la FED no tiene responsabilidad sobre los efectos negativos y que en todo caso, siempre puede subir tipos en 15 minutos. All right!.

Respecto de un eventual escenario inflacionista, John Mauldin señala en su último informe

“If Rent.com projections are anywhere close, we could see a rise in rents of 15% by the end of 2012.Let’s remember that 23% of the CPI and 40% of core CPI is Owner Equivalent Rent. If they are right, that adds about 3% to total CPI and 6% to core CPI! Will the Fed be telling us to focus on core inflation in 12-18 months? And those prices will start to show up steadily.

No podemos mostrar sorpresa por la decisión de la FED para no permitir a Bank of America elevar su dividendo. El banco no ha explicado los motivos, pero la venta masiva de acciones del banco efectuada por Warren Buffet y estimaciones en varios miles de millones los que tendrán que pagar para cerrar el caso de las ejecuciones hipotecarias son sintomáticos.

BAC es un gran banco, en cuanto al tamaño, sin apenas capacidad de generar beneficios. Todavía disfruta de la laxa normativa contable -instaurada ad hoc para proteger en la sombra las vergüenzas de los banqueros- y tiene que provisionar capital ante un posible revés que le obligue a devolver fondos de los supuestamente fraudulentos MBS que en su día colocó.

Al margen de calamidades, algunas antes citadas, los datos macro americanos más recientes son muy tibios. Los Pedidos de Bienes Duraderos han caído cuando se esperaba una recuperación, los datos de déficit comercial han empeorado un 15% en enero, la Confianza del Consumidor de Michigan ha caído fuerte y especialmente el apartado de expectativas, de la vivienda ni hablar…

En cuanto a calamidades y si no fuera por lo serio del asunto, resulta distraído leer opiniones de expertos afirmando que el desastre japonés es bueno para el crecimiento. Tiremos entonces un par de bombas nucleares en Washington y Nueva York para crecer con los frutos de la reconstrucción. Comentarios sin sentido, sin criterio y , perdón, sin vergüenza de quienes lo proclaman que por lo exagerado, revelan elevadas dosis de inquietud.

EL LAISSEZ FAIRE DEL MERCADO

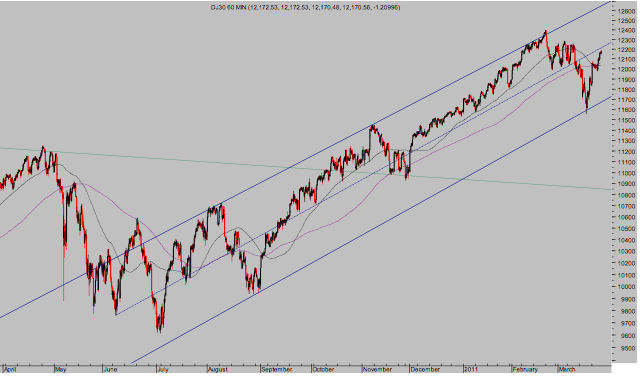

Buena muestra de la independencia, autonomía y libertad de los mercados es su comportamiento en situaciones extremas. Desde que se produjo el desastre en Japón y tras la primera caída, el mercado ha conseguido remontar ágilmente.

El cúmulo de noticias negativas parece actuar de revulsivo para la recuperación de los índices, que cotizan prácticamente en máximos del año.

DOW JONES Intradía, 60 minutos

No obstante, recordemos que el comportamiento del mercado no nos ha sorprendido, la semana anterior indicaba en el escrito que

“La recuperación asociada el vencimiento trimestral de derivados –triple hora bruja- puede insuflar mayores compras y animar el índice a buscar la cota de los 12.000 puntos aproximadamente en próximas sesiones. En ese entorno de precios estará la clave técnica que permitirá descontar con mayor certidumbre el desarrollo del mercado durante la primavera. A priori, parece conveniente aprovechar los repuntes para vender largos e incluso abrir cortos en espera de una eventual ruptura bajista de la base del canal alcista presentado en el gráfico”.

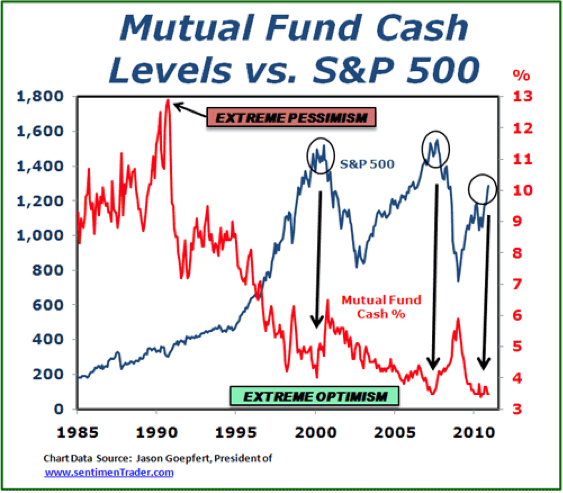

El nivel actual de cotización es exactamente el entorno de precios al que hacía referencia y el más apropiado para intentar posicionar cortos con bajo riesgo. Especialmente interesante si observamos la siguiente correlación entre el comportamiento del efectivo de los fondos de inversión y el comportamiento del SP 500:

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta.

CEFA.