Las expectativas de Wall Street se han convertido en la esencia del Mercado, independientemente de la realidad de los datos a interpretar. Wall Street se arroga el derecho a decidir y calificar la bondad de la publicación de datos macro y micro y su cotización. Los medios, en su carrera a ser los primeros en ofrecer noticias, secundan a Wall Street y finalmente los inversores finales son cercenados del derecho de recabar y estudiar información veraz, seria y de calidad.

El anterior párrafo viene a cuento del comportamiento del mercado en general y muy especialmente durante las últimas semanas. La evolución de la actividad económica preocupa porque una recesión “de balance” como la actual es asunto serio, duradero y difícil de revertir. Ni haciendo uso de todas las herramientas de política económica y monetaria, por sofisticadas que parezcan, ni tampoco creando de la nada todo el dinero del mundo, mal que le pese a “Helicopter Bernanke”. La receta del enfermo, paciencia y buenos alimentos, tampoco es la mejor solución cuando aún la escasez requiere ser adecuadamente gestionada.

Existen informes solventes que cuantifican la incidencia aproximada en términos de PIB de la actuación de las autoridades. De no haber enfangado las cuentas públicas como nunca antes, se hubiera producido un descenso del PIB cercano al 12%. El caso es que las autoridades han contenido el colapso y comprado tiempo, pero el ajuste aún no ha terminado.

La situación económica continúa complicada, el desapalancamiento sigue su curso, el empleo, el consumo y el crédito, el sector inmobiliario, etc… muestran un comportamiento esquivo a un uso masivo de las finanzas públicas que todavía no atina en dar con la clave de la recuperación. Quizá no existe clave mágica para este tipo de situaciones.

Según las experiencias pasadas, una recesión como la actual requiere de mucho tiempo para depurar los excesos del anterior ciclo económico, equilibrar los niveles desproporcionados de deuda, ajustar la capacidad productiva a la demanda real, o destruir creativamente tal como defendía Schumpeter, y crear unos cimientos sólidos que sustenten el siguiente ciclo alcista de forma sostenida y duradera.

El mercado se muestra sorprendentemente resistente y capaz de aguantar los procesos de ventas apoyándose en zonas de soporte. Como indicaba arriba, Wall Street se encarga de alentar a las huestes alcistas elaborando interpretaciones malabares de los datos que van siendo publicados. Cuando se publica algún dato positivo, aunque sea muy puntual, el mercado explota al alza como si comenzara un verdadero ciclo alcista. Cuando los datos son negativos, sin embargo, se argumenta que Wall Street está satisfecho porque podía haber sido peor y el mercado se mantiene plano o incluso se permite subir. Pasen y vean.

Los datos de paro… ¿ son buenos? El mercado los celebra porque dicen –wall street y medios, que podían haber sido peores. Los datos de empleo de agosto, mejor dicho la destrucción de empleo de agosto, fue celebrada por el mercado con un estirón alcista. Es cierto que el empleo es una de las variables más retrasadas en mostrar la recuperación económica pero también que se ha destruido empleo.

Se han creado cerca de 610.000 empleos en el año en curso, a un coste estratosférico para las arcas públicas, cuando se habían destruido 8.400.000 empleos desde diciembre de 2.007. Una recuperación económica sostenida con creación de empleo supone un mínimo de 150.000 nuevos puestos de trabajo mensuales. Al ritmo actual, serán necesarios 9.2 años sólo para conseguir recuperar el nivel de empleo de 2.007, sin ajustar por crecimiento demográfico!.

Ayer se conoció el dato de peticiones de subsidios al desempleo y el mercado abrió con un ímpetu alcista remarcable, a sabiendas de que debido a la festividad del lunes se trata sólo de una estimación positivamente ” arreglada” por los estados, humo.

Los datos de actividad… ¿son buenos? El PIB del segundo trimestre ha sido revisado a la baja hasta el 1.6% desde el originario 2.4%. El mercado salta al alza como loco nada más conocer la noticia (ya saben, se cuenta que Wall Street esperaba peores noticias) para celebrar semejante reducción pero se intuye que la revisión última y final será de nuevo negativa.

La actividad manufacturera –medida a través del ISM- conocida la pasada semana fue levemente superior a lo estimado por Wall Street y la respuesta de los índices fue contundentemente alcista. Por el contrario, el dato del sector no manufacturero -ISM también- conocido la pasada semana, fue malo y peor de lo estimado por el consenso.

EL ISM no manufacturero tiene un peso muy superior y supone cerca del 80% mientras que el de manufacturas aporta el resto pero Wall Street no lo explica ni los medios informan. Mientras hacen subir al mercado y el pequeño inversor, que suele “tragar lo que le echen”, contento y pensando que la recuperación ya está en marcha.

El dato ISM de manufacturas debe ser una alucinación o un simple gazapo, según David Rosenberg es difícil de creer; The ISM's top-line figure is either wrong, unique or doomed.

STRANGE ISM NUMBER... DOESN'T PASS "SNIFF TEST" Here's why:

1. Most of the regional reports were very poor in August. Either they are collectively all wrong or the ISM is.

2. The share of respondents saying the experienced "growth" was 61%, the exact same as a year ago when the ISM was sitting at 52.8.

3. The ISM gain was led by employment (58.6 to 60.4 -- best since December 1983) in the same month that ADP manufacturing fell 6,000 (second decline in a row -- it was -11k in July when ISM employment was 58.6, so clearly the latter is proving to be, at least for now, an unreliable labour market barometer). Production also ticked up to 59.9 from 57.0 and inventories rose to 51.4 from 50.2. These are all coincident indicators, as an aside (but an important aside).

4. According to the ISM, 76% of the manufacturers surveyed said that their customer inventory levels were either "too high" or "about right." At the turn of the year, just ahead of the big inventory swing that bolstered the GDP data, this metric was sitting at 60%. As a result, it would be folly to assume that the inventory and production categories will contribute to further ISM increases in the near- and intermediate-term. Norbert Ore, who presides over the ISM survey, had this to say about inventories: "If the inventory build isn't voluntary then we have a huge issue on our hands."

5. Meanwhile, the more forward-looking components dropped, though were hardly a disaster. But orders slipped for the third month in a row, to 53.1 from 53.5 in July, 58.5 in June and 65.7 in both April and May. That is still a sharp squeeze in the growth rate of capital goods-related order books. At 53.1, ISM orders index is down to levels last seen in June 2009 (but when they were rising in "green shooty" fashion).

6. Backlogs were down as well, to 51.5 from 54.5 in July, 57.0 in June and 59.5 in May (and peaked in February at 61.0). At 51.5, order backlogs stand at their low-water mark of the year.

7. Supplier deliveries (measure of production bottlenecks) eased for the fifth month in a row -- to 56.6 from 58.3 in July and well off the March peak of 64.9.

8. Looking at five decades worth of data, the share of the time in which we see orders, backlogs and vendor deliveries all decline in tandem, and the headline ISM index rise, is the grand total of 1%. No wonder equities rallied so much -- we just witnessed a 1-in-100 event! Bring your camera.

Export orders dipped to 55.5 from 56.5 -- the lowest they have been since last December. If the overseas economy is rocking and rolling, then why on earth would this component be declining? Not only that, but it looks as though yet again, a good part of the inventory boost we still seem to be getting is being filled by imports -- that sub-index jumped four points in August and does not bode well for the trade deficit, which subtracted 3.4 percentage points from headline GDP growth in Q2

This summing ISM report is at complete odds with the regional surveys out of Philadelphia, New York, Milwaukee, Richmond and Kansas City, five out of seven of which were down.

In the past, when we had a 5-to-2 ratio to the downside, the share of the time ISM managed to eke out an advance was 4%. Even more important, the real nugget of truth in this report can be found in the ISM orders/inventories ratio, which has fallen from 1.441x in May to 1.033x come this August: In the past 30 years, with eleven observations, ISM dropped to 47x in the three months after such a decline in the orders/inventory ratio to such a low level as is the case today.

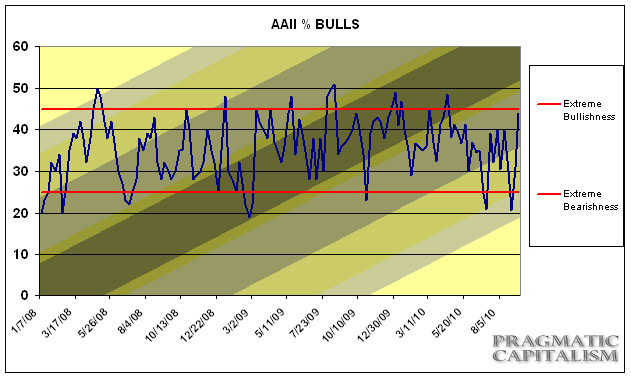

Muestra de que el inversor es considerado un mero conejo de laboratorio y víctima de las garras de Wall Street, “que se traga todo”, basta observar cómo ha cambiado su percepción sobre el mercado en tan sólo dos semanas. Como acabamos de exponer, la actividad económica ha mejorado sustancialmente y los datos recientemente conocidos son fenomenales. Bien, pues según las encuestas de sentimiento inversor de la AAII así lo reflejan, casi se ha alcanzado el nivel de optimismo más elevado de todo el año… niveles que, por cierto, coinciden con los techos significativos del mercado.

Por el contrario, la recuperación desde los mínimos de agosto está siendo curiosa y para observar de cerca desde la óptica de la operativa institucional. El volumen está siendo anémico, manifestando falta total de convicción, y en tanto que las subidas se han ido materializando el nivel de opciones PUT contratado se ha disparado al alza.

El pasado martes día 7, por ejemplo, el PUT / CALL ratio alcanzó niveles de 1.33, frente a los 0.71 del 23 de agosto, sin embargo, el índice de volatilidad VIX está estancado en niveles mínimos cerca de 22. Esta combinación o divergencia de datos es peligrosa y cuando se presenta tiende a resolverse con un movimiento a la baja de los índices de carácter convulso y desordenado.

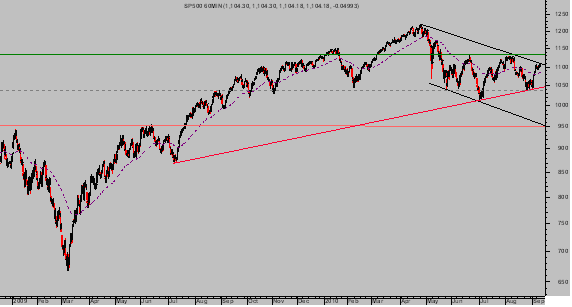

SP 500 INTRADIA, 60 minutos

El súbito ascenso del ratio put / call es síntoma de intranquilidad y manifiesta que se están comprando muchas opciones para asegurar una apropiada cobertura en caso de que el mercado se gire bruscamente.

Otro aspecto institucional relevante a considerar son los gestores de fondos y la exposición actual de sus carteras, en niveles de liquidez cercanos al 3.5%, mínimo histórico. Si se produce un giro bajista, como espero, y especialmente si es profundo, los gestores se verán obligados a vender títulos de cartera para atender las peticiones de reembolso que vienen asociadas. No hay margen disponible para otro tipo de actuación alternativa.

Atentamente,

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.