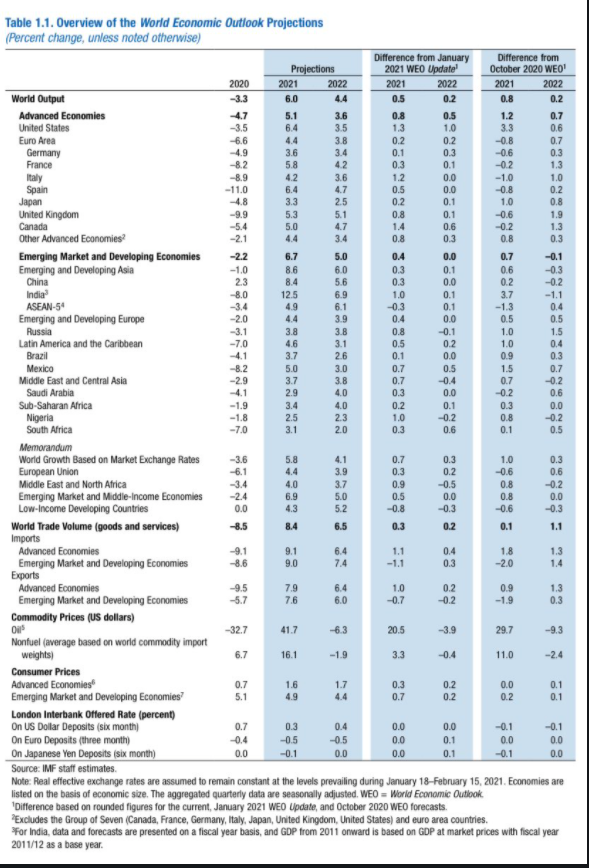

La reunión de primavera del Fondo Monetario Internacional -FMI- se está celebrando en estos días bajo el título «Evitando una trampa de liquidez ante el Covid19», en un clima marcado por el optimismo respecto a la recuperación de la economía que, esperanzados con el proceso de vacunación masiva en marcha, invita a los analistas de la institución a elevar las proyecciones de crecimiento económico para numerosas regiones y países, el PIB global podría alcanzar el +6% este 2021 y un 4.4% el próximo año.

El lema de la reunión del FMI pone de manifiesto un problema del que venimos hablando años, la trampa de liquidez es evidente y el riesgo crediticio creciente y sistémico que puede dar al traste con cualquier intento de recuperación de la economía.

El ejemplo de Japón creando dinero a espuertas durante lustros sin generar tracción económica ni inflación, ni impactar en los multiplicadores y con una velocidad de circulación del dinero en tendencia definida bajista, fueron pistas determinantes para aventurar hace ya más de 7 años la trampa de liquidez masiva que actualmente sufren Estados Unidos o Europa. Curiosa la preocupación actual del FMI bajo el eufemismo Coivd-19.

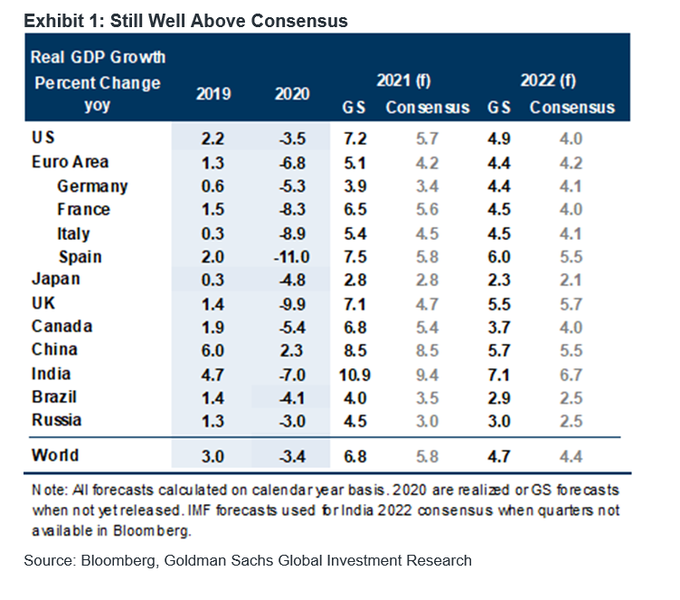

Entretanto y al margen de un eventual «Minsky Moment» en los mercados de deuda, los organismos oficiales y entes privados de análisis y predicciones económicas continúan centrados en las posibilidades de la economía y uno de los más optimistas de todos es el gigante Goldman Sachs, cuyas previsiones son de un alza de PIB global del 6.8% este año, un 7.2% en USA, el 10.9% en India y 8.5% China o el 7.5% en España. Veremos.

Los expertos e inversores en el mercado de deuda soberana USA comenzaron a atisbar un futuro complejo hace más de un año, a reducir exposición y riesgo vendiendo bonos en un proceso que ha ocasionado pérdidas del 20% en el precio de los bonos a largo plazo, medido a través del 30 años o T-BOND.

La caída de los precios, subida de la rentabilidad, de la deuda americana en el mercado secundario puede estar advirtiendo el final de un super ciclo alcista de deuda iniciado hace cerca de 40 años.

Sin embargo, la tendencia puede haber tornado a negativa en el medio largo plazo, siempre se desarrollan dibujando dientes de sierra y a tenor de las lecturas de pauta y técnicas o del sentimiento y posicionamiento en el mercado y de la estacionalidad, atendiendo a la siempre útil Teoría de Opinión Contraria, la posibilidad de suelo y giro al alza del precio es tan elevada como favorable para la sencilla estrategia y de riesgo muy bajo y limitado compartida con nuestros lectores el pasado mes.

Uno de los graves riesgos, nada desdeñable, para la dominante posición de Estados Unidos en el tablero mundial, para su divisa moneda de reserva global y para sus mercados de deuda es la lenta pero segura pérdida de liderazgo que viene manifestando en los últimos años.

La cuota global de reservas de Dólar ha caído hasta el 59% a finales del último trimestre de 2020, de acuerdo con datos publicados por el FMI a finales de marzo (COFER), lo que supone un descenso hasta niveles mínimos de 1995. Las reservas están conformadas por efectivo en monetarios denominados en Dólar pero también incluye la deuda soberana, corporativa, con garantía hipotecaria, deuda comercial, etc… en manos de bancos centrales no USA.

Crear dinero fake, lanzar programas de estímulo sin dinero que se pagarán contra deuda (la deuda USA ya supera los $28 billones y subirá alegremente gracias a los programas Biden), inflar el balance de la FED hasta casi $8 billones y subirá fuerza, son decisiones no exentas de consecuencias.

La cuota global del Dólar ha caído en nada menos que 7 puntos porcentuales desde el año 2014, del 66% al 59% actual, un ritmo medio de un punto porcentual al año, lo que proyecta una ponderación inferior al 50% al final de esta década.

En caso de que la inflación suba más allá de lo esperado, devaluación del Dólar, y que las autoridades continúen inventando dinero, devaluación del Dólar, continuará el éxodo de los inversores en activos denominados en Dólar y se podría acelerar la pérdida de cuota del Dólar en los mercados globales. El comportamiento del mercado de bonos USA en el primer trimestre del año ha sido el peor desde 1980.

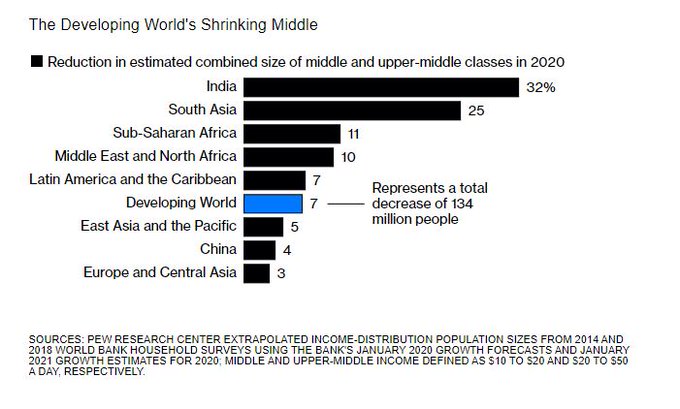

Otra de las graves consecuencias de las políticas monetarias y de endeudamiento masivo empleadas sobre todo por países desarrollados para estimular o comprar crecimiento y para tapar artificialmente las crisis, es la destrucción de las clases medias.

Políticas ultra expansivas y de reflación de activos mantenidas en el tiempo degeneran en la transferencia real de riqueza desde el ahorro y los salarios hacia gobiernos y grandes fortunas.

También hoy los inversores estarán pendientes de la Reserva Federal, publicará las actas de la última reunión del FOMC, del pasado mes de marzo, y buscando detalles que puedan ayudar a esclarecer el futuro de las políticas monetarias, ahora que se ha producido una gran divergencia entre las previsiones de inflación y de la marcha de los tipos de interés «dot-plot» que maejan las autoridades y los expertos.

Además de haber provocado caídas del precio de los bonos del 20%, algunos inversores tampoco fían su suerte a la recuperación económica en marcha. La recuperación se está produciendo y será intensa pero totalmente dependiente del dinero-confeti y estímulos y se teme que una vez sean retirados, la realidad regresará y la economía decaerá.

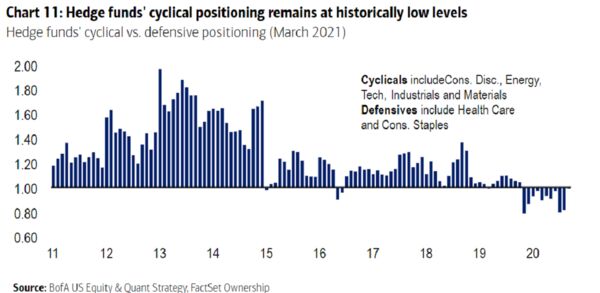

A pesar de la fanfarria de la FED y demás autoridades, del baile alcista de las bolsas y alegría presuntamente basada en la gran recuperación económica, el posicionamiento de los Hedge Funds en activos de carácter cíclico, los que típicamente se comportan mejor cuando la economía crece, ha caído a niveles históricamente bajos.

Los Hedge Funds prefieren incorporar en sus carteras acciones de carácter menos cíclico y vulnerable, acciones de «valor», más estables y con cierta garantía respecto a las capacidad de generar ingresos y de mantener ventas incluso en fases bajas de la economía.

Los expertos gestores de Hedge Funds no son los únicos descreídos.

El bombeo de liquidez masiva han facilitado la supervivencia de muchas empresas y en otras muchas el atesoramiento de montañas de efectivo pero el deterioro del consumo y de las proyecciones cuando la mayoría de la población ha perdido estatus, empleo y riqueza, no sugieren todavía acometer inversiones empresariales.

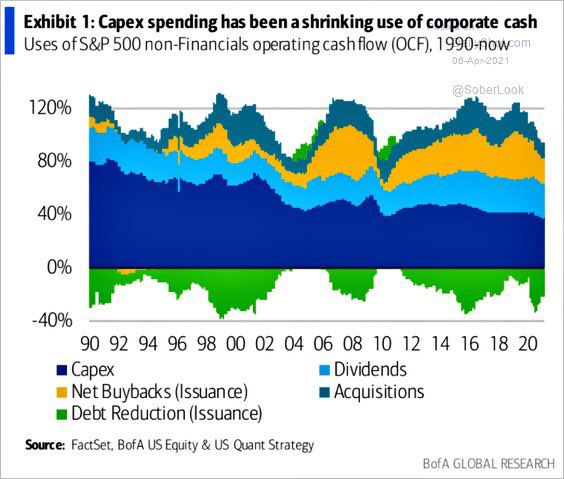

La intención de las empresas de elevar la inversión productiva -CAPEX- no ha mejorado y la tendencia decreciente iniciada en los años ´90 sigue su curso.

Las bolsas, bien gracias!. La música sigue sonando con las políticas de reflación de activos en vigor y los inversores entusiasmados con las ganancias de los últimos meses prefieren no atender a las numerosas señales de peligro.

Ante estas imágenes y con unas lecturas de valoración siderales (>40%) que previsiblemente no serán corregidas ni siquiera descontando crecimientos del PIB tan potentes como los proyectados, siempre es conveniente buscar alternativas.

Los metales se postulan como activos de gran interés, dada su inherente capacidad de actuar como refugio ante procesos de inflación y/o de impresión desbordante de dinero y atendiendo también a su posición técnica, de sentimiento y estacional.

Mantenemos interesantes estrategias abiertas en el sector desde hace días, en empresas mineras de primer orden cuyas rentabilidades comenzando a despuntar (alguna por encima del 10%) y riesgo máximo minimizado e inferior al 3% gracias a ser monitorizado mediante vigilancia y ajuste dinámico de niveles de control. El objetivo de rentabilidad para el medio y largo plazo es realmente prometedor.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.