La liquidez creada en los laboratorios de la FED para amortiguar los efectos del COVID-19 ha evitado una gran depresión económica y sus devastadores efectos, hasta el momento, pero no será igual de fácil comprar con ello crecimiento económico sostenido ni prosperidad, empleos o aumento de productividad.

Los efectos de tamaño rescate se intuyen limitados, con el agravante de que la creación de dinero «ex nihilo» no es gratis ni exenta de consecuencias.

Llegados a este punto, inyectar más liquidez es prácticamente la única herramienta disponible para las autoridades monetarias y presumiblemente continuará, podría tener escaso impacto positivo, tanto en estimular crecimiento económico como en la capacidad para crear empleo. Por el contrario, sí aumentarán los efectos adversos que ya hoy se pueden atisbar como el daño a la imagen y reputación de las autoridades monetarias, la «zombificación» de empresas, mercados y economía o las distorsiones masivas e inestabilidad de los mercados financieros.

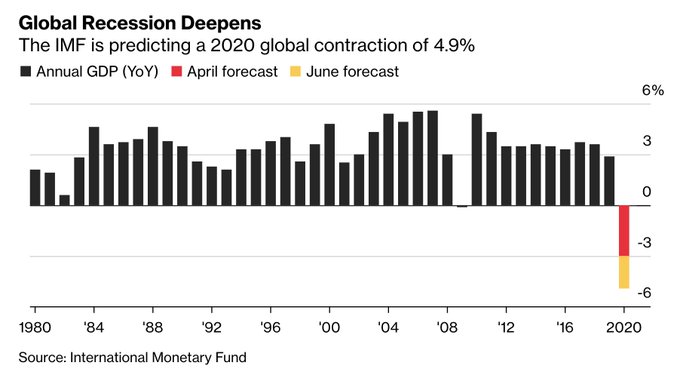

Las expectativas de crecimiento de PIB global continúan siendo rebajadas, el FMI ha emitido en su último informe las nuevas previsiones para el PIB global, apuntando a una recesión significativamente más profunda de lo estimado y mayor tiempo necesario para la recuperación, la reducción de estimaciones de PIB global para este año es notable, vean:

La rebaja de estimaciones de crecimiento y las previsiones de una recuperación más lenta de lo esperado, junto con el desmadre fiscal y endeudamiento sideral de gobiernos y empresas, obligarán a una ronda de rebajas generalizadas de calificaciones de deuda soberana y corporativa.

Ayer comenzó el baile con Canadá, cuyo rating fue rebajado un escalón, de momento, por la agencia Fitch hasta AA. La calidad de la deuda canadiense sigue siendo considerada aceptable, buena, pero su rebaja es un guiño de lo que está por venir.

Los programas de rescate a empresas, incluso con calificación de deuda baja (high yield e incluso basura) son un regalo inmerecido a ejecutivos que gestionan empresas y capital propio de forma manifiestamente diferente pero perversamente relacionada (gracias a los bonus o al pago en opciones), a empresas con modelos de negocio fallidos o en dificultades de solvencia, a negocios ineficientes o a acreedores cuyas carteras de deuda han sido protegidas injustamente mientras la pobreza e incluso el hambre se extiende alrededor de Estados Unidos.

La brecha de desigualdad se ha extremado desde que las autoridades monetarias comenzaron a comprar cada problema contra su balance, programas de expansión cuantitativa -QE- cuyos beneficios han recaído directamente sobre los ciudadanos menos necesitado o más adinerados, como los allegados a las élites de poder, grandes corporaciones, bancos, insiders, Wall Street…

El 10% de la población USA continúa medrando a costa del dinero inventado mientras que el 90% restante sufre las consecuencias de las crisis y, en general, problemas de carácter estructural como la caída crónica de productividad o el estancamiento de los salarios reales de las últimas décadas.

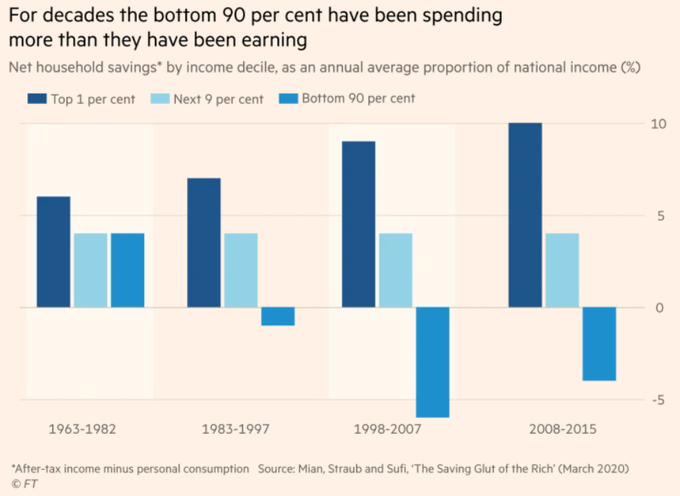

La desigualdad y el favoritismo no son problemas de hoy, vienen sucediendo desde siempre, aunque se ha intensificado mucho en los últimos 30 años, en los que el 90% de la población viene gastando más de lo que ingresa (aumentando deuda o reduciendo ahorros) mientras que el 1% más rico no ha parado de incrementar su riqueza de manera exponencial, el restante 9% más favorecido mantiene un crecimiento estable de su ahorro, vean cuadro:

La incertidumbre es alta y permanecerá por tiempo impredecible, el temor a la propagación de la pandemia y nuevos brotes que puedan obligar al cierre de la economía mediante nuevo confinamiento de la población es real. Los periodos de incertidumbre elevada son muy poco propicios para aumentar las inversiones productivas o financieras, son contrarios al emprendimiento.

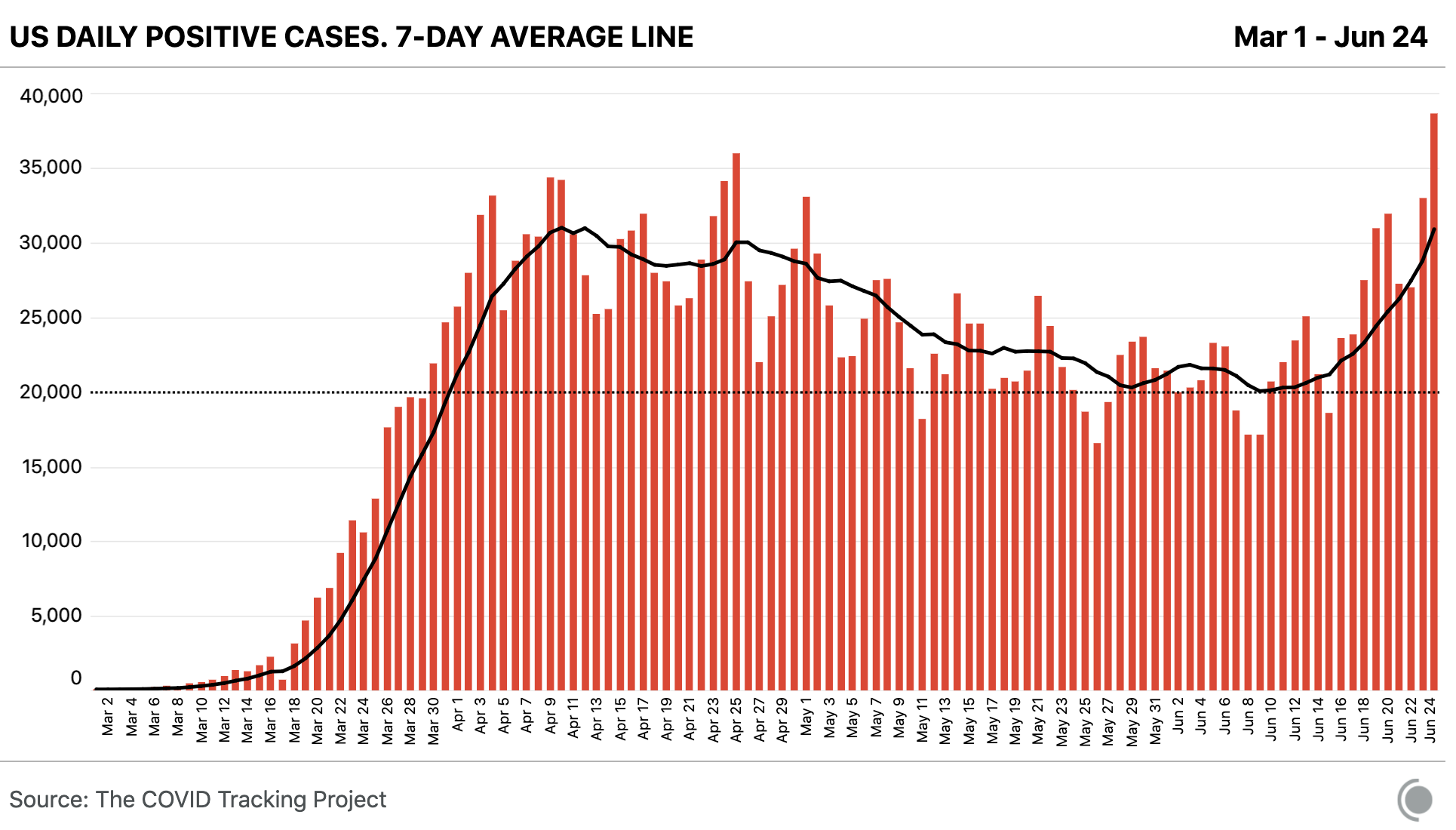

Los últimos datos de evolución de los contagios en el mundo son desoladores, se registra un número de nuevos casos en máximos y la imagen en USA no es mejor y los programas aprobados por el gobierno de alivio de las consecuencias de la pandemia como subsidios al desempleo por COVID, ayudas a empresas o financiación de test masivos (más de 400.000 al día), están destinados a expirar en próximas fechas.

Estados Unidos registra máximos en el número de nuevos casos, con los 38.672 de ayer frente al record anterior de 36.001 el 25 de abril. Los picos detectados en Florida, Texas y California superan por mucho las expectativas, los sistemas sanitarios se están desbordando en distintas localidades y la pandemia avanza junto con el desconfinamiento.

La noticia positiva, hasta ahora, es que el aumento de infectados no está viniendo acompañado de un aumento proporcional de la mortalidad. Ojalá persista así la situación, aunque en tanto que los contagios avancen la población actuará con cuidado y la economía no podrá recuperar su potencial de crecimiento.

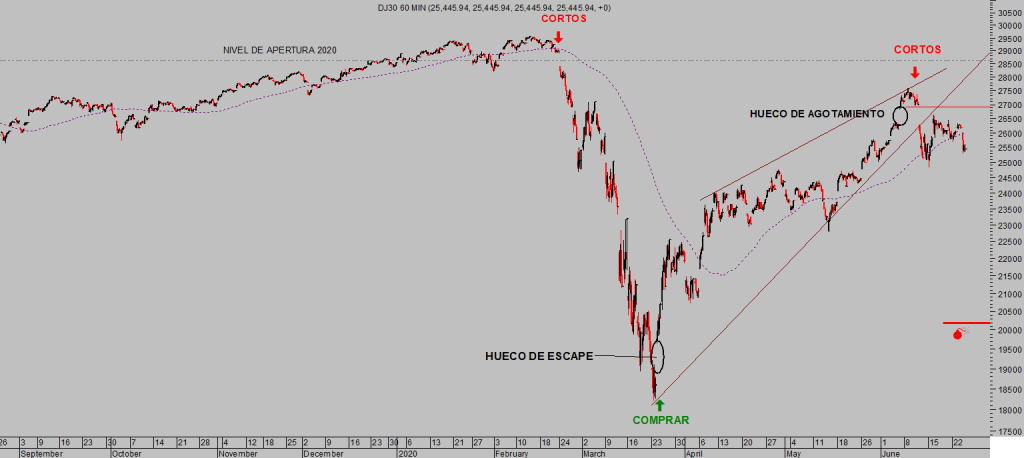

El gobierno americano se enfrenta a un verdadero reto y quebradero de cabeza y Wall Street teme una realidad que ayer terminó cotizando al protagonizar caídas superiores al 2.2% en todos los índices, el Dow Jones el peor parado al corregir un -2.72%.

DOW JONES, 60 minutos.

En plena fase de apertura de la economía y recuperación de libertad de movimientos de la población, los contagios suben a máximos y el regreso al confinamiento es un peligro económico.

Más confinamiento significa volver a empezar, contracción de la actividad económica, desempleo, más ayudas, más rescates…

Además de los cerca de 3 billones de dólares gastados en estímulos y rescates de carácter fiscal, el Sr Trump, consciente de lo anterior y a pocos meses de las elecciones, ha comenzado a lanzar comentarios acerca de la aprobación de un nuevo programa de estímulo fiscal, esta vez orientado a la mejora de infraestructuras y dotado con $1 billón.

Algunos expertos dan por hecho este nuevo programa, desde algunos rincones (sell side) de Wall Street se divulga como un acontecimiento muy favorable para los mercados e inminente, sin embargo, la necesaria aprobación de semejante plan en el Congreso no será nada fácil antes de las elecciones. El partido demócrata jugará sus cartas con la mirada puesta en la campaña y en el resultado de las elecciones, previsiblemente no servirá en bandeja las posibilidades de victoria a su adversario republicano.

La reacción de las bolsas ayer fue dura aunque esperada a tenor de la formación de las pautas o de las lecturas técnicas. La formación de figura de vuelta en Isla, después de una pauta de cuña ascendente como la dibujada por el rebote técnico desde mínimos del 23 de marzo, visible en algunos índices y explicada en distintos posts recientes:…

S&P500, 30 minutos.

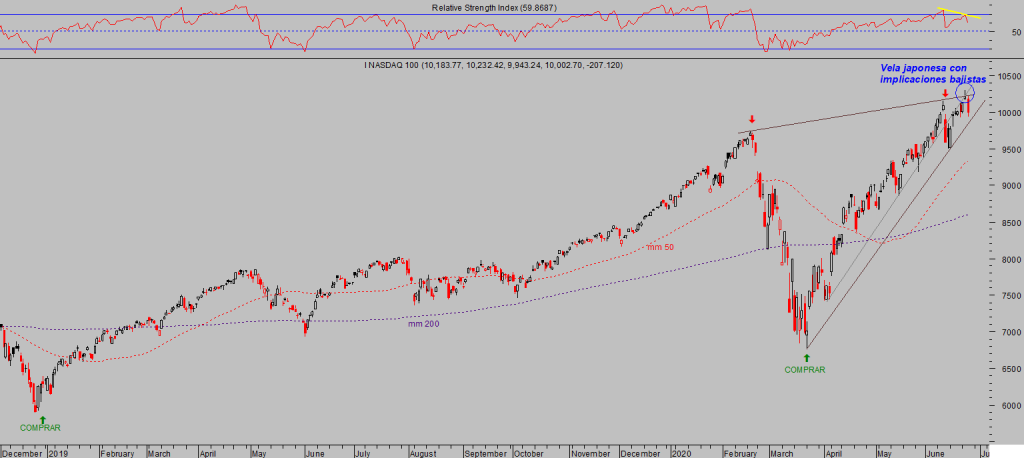

… o la imagen técnica general del Nasdaq, comentada en post del lunes PILARES DE UNA RECUPERACIÓN EN V ASIMÉTRICA. RADIOGRAFÍA TÉCNICA DEL NASDAQ… , seguida de la vela japonesa o candlestick del martes fueron motivos suficientes para la prudencia.

NASDAQ-100, diario.

La respuesta de los inversores a la noticia sobre el programa «del billón» para infraestructuras ha sido más tímida de lo esperado, incluso ignorada por grandes empresas que terminarían beneficiándose de cualquier iniciativa orientada a apoyar al sector.

Caterpillar es una de ellas, un gigante que obtendría importantes réditos de un eventual programa del billón, pero su cotización e imagen técnica distan mucho de contemplar esa posibilidad, al menos de momento.

Vean su evolución de largo plazo, de particular interés el comportamiento de este mes de junio y la vela japonesa que está dibujando, de cerrar el mes por estos niveles o inferiores, las implicaciones de medio plazo quedarán seriamente sesgadas hacia abajo.

La coyuntura de mercados es peligrosa y muy pronto comienza la publicación de datos macro y micro del segundo trimestre, se esperan datos calamitosos, mientras que las lecturas técnicas, de posicionamiento o estacionales continúan emitiendo señales de riesgo que no conviene despreciar.

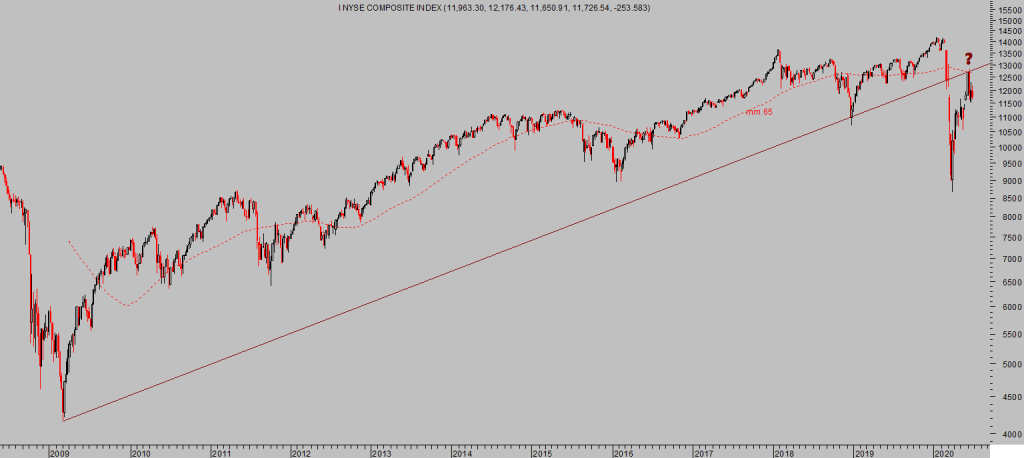

NYSE, semana.

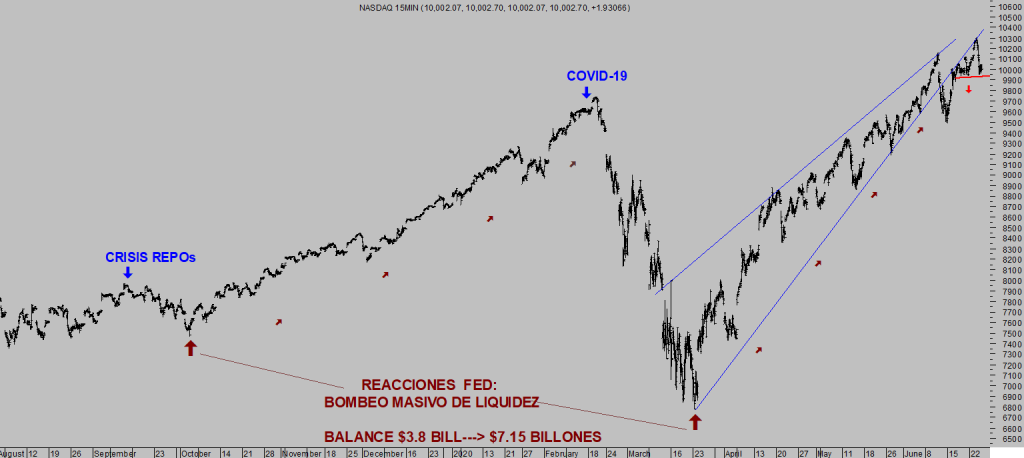

La imagen que presenta el índice líder del mercado, el Nasdaq, en gráficos de muy corto plazo también sugieren prudencia.

NASDAQ-100, 15 minutos.

Las estrategias orientadas a aprovechar cualquier desenlace bajista de los mercados, con riesgo bajo y limitado frente a un muy interesante potencial de rentabilidad (reservado suscriptores) han comenzado a ser activadas. El entorno y posibilidades de los mercados de hoy recuerdan a los existentes el pasado mes de febrero, antes de los desplomes que nos proporcionaron rentabilidades del +140 o del +80% mediante las estrategias sugeridas entonces, de muy sencilla aplicación y riesgo limitado como las actuales.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta