El intervencionismo de las autoridades monetarias en los mercados es cada vez mayor, dificilmente superable, y se está llevando a cabo con total normalidad a pesar de la dudosa legalidad y de las consecuencias.

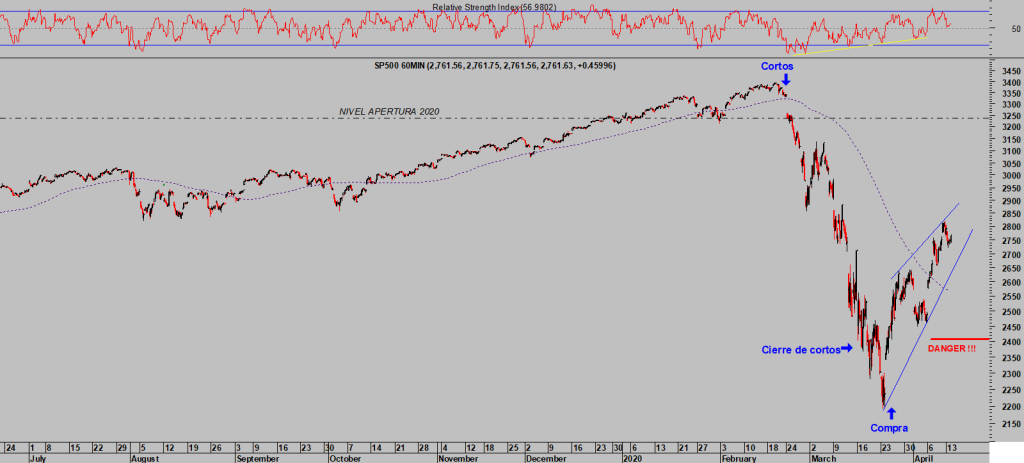

Las bolsas han desarrollado un comportamiento histórico en los últimos tiempos, registrando record en diversos aspectos, muchos de los cuales venimos destacando desde hace semanas,. La semana pasada, por ejemplo, se caracterizó por ser la más rentable para el índice S&P500 desde el año 1974. Desde los mínimos del pasado 23 de marzo el índice ha recuperado cerca del 25%, equivalente al Fibo-50% de toda la caída anterior, aproximándose a la zona de objetivos iniciales manejados para el rebote en curso.

S&P500, 60 minutos.

Las alzas han sido propulsadas por la contundencia de las reacciones de la Reserva Federal, mientras que la actividad económica ha entrado en estado de coma, el consumo se ha desplomado y las empresas, inundadas con niveles de deuda en máximos históricos, batallan por la supervivencia.

Esta semana comienza la temporada de presentación de resultados corporativos, quizá la más importante de los últimos tiempos, después de que la gran mayoría de empresas presentase importantes reducciones de expectativas «forward guidance» debido al impacto del Coronavirus.

La temporada será de máximo interés, los resultados van a ser negativos pero no los peores esperados para este ciclo, los de este segundo trimestre se postulan dramáticos y las bolsas no parecen haber descontado nada de lo que inevitablemente van a tener que observar.

El alcance de la pandemia sobre los beneficios empresariales se espera severo. A principio de año el consenso apuntaba a una recuperación de los beneficios del Q1 próxima al 7.6%, ahora se espera un recorte del 9% y la incertidumbre es total, traspasa los confines de Wall Street. La mayoría de las propias compañías no tiene siquiera visibilidad acerca de la evolución de sus negocios en los próximos meses, los analistas tratan de deshojar margaritas que no pueden ver.

Eventualmente expertos, analistas e inversores terminan detectando el alejamiento entre los niveles de las cotizaciones y la realidad económica de las empresas que representan, la artificialidad de la situación termina también afectando a la confianza.

A continuación pasamos a detallar los programas creados, o sopa de letras bajo el paraguas de vehículos de propósitos especiales -SPVs- inventadas para sortear las normas, fíjense que no incluyen los orientados exclusivamente a comprar deuda del Estado o entidades gubernamentales:

- CPFF (Commercial Paper Funding Facility) – compra de papel comercial al emisor.

- PMCCF (Primary Market Corporate Credit Facility) – compra de deuda corporativa al emisor.

- TALF (Term Asset-Backed Securities Loan Facility) – garantía de compra de deuda respaldada por activos.

- SMCCF (Secondary Market Corporate Credit Facility) – compra de deuda corporativa, bonos y ETFs en el mercado secundario.

- MSBLP (Main Street Business Lending Program) – Se trata del programa para prestar dinero a PYMES. Pronto conoceremos más detalles, La FED dijo estar trabajando en programas de ayuda a la economía real con el paquete «Main Street Lending Program» para pequeñas empresas por importe de $600.000 millones y otros $75.000 millones en financiación para el Tesoro y sus estímulos fiscales vía » Coronavirus Aid, Relief, and Economic Security Act (CARES)».

La Reserva Federal no está autorizada a proceder con ninguno de los programas anteriores. Sólo podría inventar dinero, prestar o comprar activos respaldados por el gobierno, es decir, activos de deuda emitida por el Tesoro, deuda de agencias respaldada por el gobierno y deuda emitida por las entidades de financiación hipotecaria Freddie Mac y Fannie Mae.

Sólo en compra de activos del Estado las previsiones son generosas y muy superiores a las de cualquier programa QE inventado hasta la fecha:

Los «Vehículos de Propósito Especial» (Special Purpose Vehicles -SPV-) serán financiados por la FED. El Tesoro empleará el Exchange Stabilization Fund creando divisiones de inversión para cada vehículo, convirtiéndose en el primer garante y damnificado en caso de pérdida.

Así, en teoría, el Tesoro es técnicamente comprador de los activos objeto de cada programa y el primer responsable de las ayudas, no la Reserva Federal que estaría actuando como mero financiador del Tesoro y prestamista de último recurso.

La FED contrató el pasado 24 de marzo a la mayor gestora del mundo BlackRock Inc. para realizar/intermediar las compras y operaciones varias dispuestas en los programas, actuando en representación del titular, el Tesoro americano.

En primer lugar la FED planeaba la compra de activos de deuda corporativa con grado de inversión, pero ahora también incluirán bonos High Yield y especulativos, es decir, activos de naturaleza peligrosa y riesgo alto.

En otras palabras, el acuerdo connivente gobierno- FED, estaría en realidad nacionalizando buena porción de los mercados financieros, de momento sólo de deuda pero es muy probable que pronto comiencen a comprar renta variable también, vía ETFs, otorgando a BlackRock una increíble dádiva al ser elegido intermediario mayor del Estado.

El presidente Donald Trump lleva tiempo intentando interferir en las decisiones de política monetaria, injerencias constantes para reducir los tipos y aumentar el balance, con descalificaciones personales incluidas contra el Sr Powell, sin discreción alguna y muy criticadas en estas líneas durante el último año.

Ahora, el Sr.Trump se ha convertido en un pseudo-agente más de las autoridades monetarias, lo más parecido a co-presidente en funciones de la FED.

Por si los programas de rescate anunciados por la Reserva Federal no fuesen suficientes, la Sra Yellen, expresidente de la institución, reapareció en los medios -CNBC- la semana pasada preparando el terreno a la FED para lo que pueda terminar siendo necesario, compra de acciones. Muy interesante la última frase aludiendo a la ilegalidad de la compra de deuda corporativa:

- “It would be a substantial change to give the Federal Reserve the ability to buy stock,”

- “I frankly don’t think it’s necessary at this point. I think intervention to support the credit markets is more important, but longer term it wouldn’t be a bad thing for Congress to reconsider the powers that the Fed has with respect to assets it can own.”

- “Even with respect to owning corporate debt, the Fed is not allowed to directly own corporate debt and most other central banks are.”

Así las cosas, la FED se dispone a financiar al Tesoro para comprar deuda corporativa y deuda de riesgo alto a través de los vehículos diseñados «ad hoc», es decir, el Tesoro ¿se ha convertido en un especulador de primer orden?. En tal caso, sin saberlo serían los contribuyentes que pagan sus impuestos los especuladores sobre quienes recaerán los riesgos.

¿En qué medida será efectiva la potente reacción de las autoridades plagada de programas, dinero para todos, ayudas, rescates, deudas…?. Seguiremos en post de mañana.

De vuelta a datos destacables, por históricos, de las bolsas, el pasado jueves se produjo una novedad inusual. El índice de pequeñas y medianas empresas Russell-2000 celebró los programas de rescate anunciados y cerró la sesión subiendo un +4.6%, mientras que el índice tecnológico Nasdaq ascendió un más modesto +0.8%.

Se trata de la segunda vez en la historia en la que el Russell sube más del 4% en la misma sesión que el Nasdaq sube menos del 1%. La otra vez que sucedió fue en octubre de 2008, coincidió con el final del mercado bajista de entonces?. Vean gráfico para visualizar la respuesta.

(Para ampliar las imágenes pulsar botón derecho y seleccionar «Abrir imagen en nueva pestaña»).

RUSSELL-2000, semana

Personalmente, también prefiero pensar en positivo, ilusionarme con la idea de un pronto regreso a la normalidad sanitaria en primer lugar y también económica y financiera, de un mercado iniciando un nuevo ciclo alcista estructural desde los mínimos del pasado 23 de marzo. Aunque en ocasiones la realidad interfiere desvaneciendo la ilusión innata.

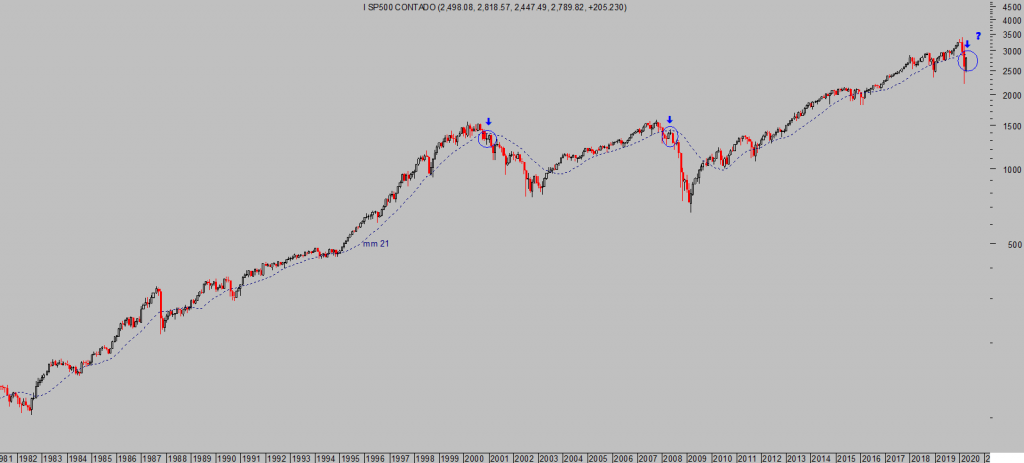

S&P500, mensual.

Continuamos confiando en el lado largo del mercado?. De manera selectiva y con matices, seguimos de cerca la evolución de las cotizaciones y los objetivos (compartidos con suscriptores) más probables, ajustando niveles operativos.

El post de mañana abundará en las posibilidades técnicas, objetivos y previsiones para el próximo futuro.

Ajustamos niveles de control dinámico para nuestras estrategias abiertas, actualmente con rentabilidades superiores al 30%, para garantizar unas ganancias mínimas superiores al 25%. Vean algunos ejemplos:

IPSEN -IPN-, diario.

XOM, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta