Las bolsas USA tomaron por fin cierto respiro ayer tras la sangría de pasadas sesiones, el Nasdaq consiguió subir levemenete y Dow y SP500 cayeron también ligeramente.

Las lecturas de numerosos indicadores y osciladores, la verticalidad de las caídas y la proximidad a la importante referencia que supone la media móvil de 200 sesiones, testigo muy seguido por analistas e inversores alrededor del mundo, invitaban a esperar cierta estabilización de los ánimos.

Numerosos índices han caído hasta su media móvil de referencia estructural, como vimos en post de ayer, pero no así el SP500, índice al que aún le faltaría caer alrededor del 2.45% para alcanzarla y hacer su test a la medida de 200 sesiones.

S&P500, diario

La gota que colmó el vaso de los excesos acumulados por los mercados durante meses y originó las caídas fue la evolución de la epidemia COVID-19, las víctimas y la progresión de los contagios alrededor de 38 países, sobretodo las consecuencias del parón económico originado por el confinamiento de la ente en sus casas, el miedo a acudir a sitios públicos y por el lado de la oferta por el cierre de fábricas, empresas, centros comerciales….

El coronavirus saltó a las noticias hace más de un mes, los mercados han estado resistiendo el peligro, ignorando la propagación y consecuencias económicas hasta que de repente, como suele suceder, la atención sólo se centra en eso.

Quizá el reconocimiento de que la epidemia no será fácil de combatir, de que el medicamento necesario para su cura o la vacuna tardará tiempo en ser descubierta o de que los datos oficiales sobre víctimas y damnificados en general infravaloran la realidad de manera gruesa hayan pesado sobre la mente de los inversores y han decidido reducir exposición al riesgo todos al unísono.

En el año 1980 un escritor americano llamado Dean Koontz publicó lo que después se convertiría en un bestseller, «The Eyes of Darkness», un libro premonitorio de lo que vendría a suceder en este año 2020. Las teorías conspiratorias sobre la posibilidad de que el virus sea creación intencionada han encontrado cierto fundamento, nunca se sabe.

El libro en cuestión indicaba que alrededor del año 2020 un virus iba a atacar a la población global, creando una enfermedad pulmonar o neumonía severa que viajaría alrededor del mundo y sería resistente a la medicina. El virus se llamaría Wuhan-400.

Curiosas coincidencias.

El catedrático de economía, Sr. Roberto Centeno, aporta enjundia para enriquecer la teoría conspiratoria, vean:

- «Pero hay otra versión, la conspiranioca, ¿y cual es esa versión?. Miramos alrededor y ¿qué vemos? Un laboratorio llamado WuXI App Tec, localizado en Wuhan en el 666 Gaoxin Road East Lake, cuyo objetivo se describe como “investigación de pequeñas moléculas para la creación de medicamentos”, o sea, un laboratorio biológico. Y ya la bomba. ¿Quién es uno de sus principales accionistas? Ese auténtico genio del mal llamado George Soros. Esto queridos lectores, no es una teoría conspiranoica, esto son hechos.».

Las autoridades chinas comenzaron negando la evidencia, después informando de manera sesgada y luego ajustando de golpe el recuento de víctimas y contagios, por uso de nueva metodología según contaron.

Los datos oficiales indican que se habrían producido 2800 muertes y casi 80.000 enfermos contagiados. Los datos oficiosos apuntan a cifras mucho más crudas. No es sólo en China, las autoridades no parecen estar siendo del todo sinceros y por ejemplo en USA hay 14 persona oficialmente contagiadas pero sólo en California habría alrededor de 8.000 personas en cuarentena y no existen informes acerca de la evolución y severidad de los contagiados.

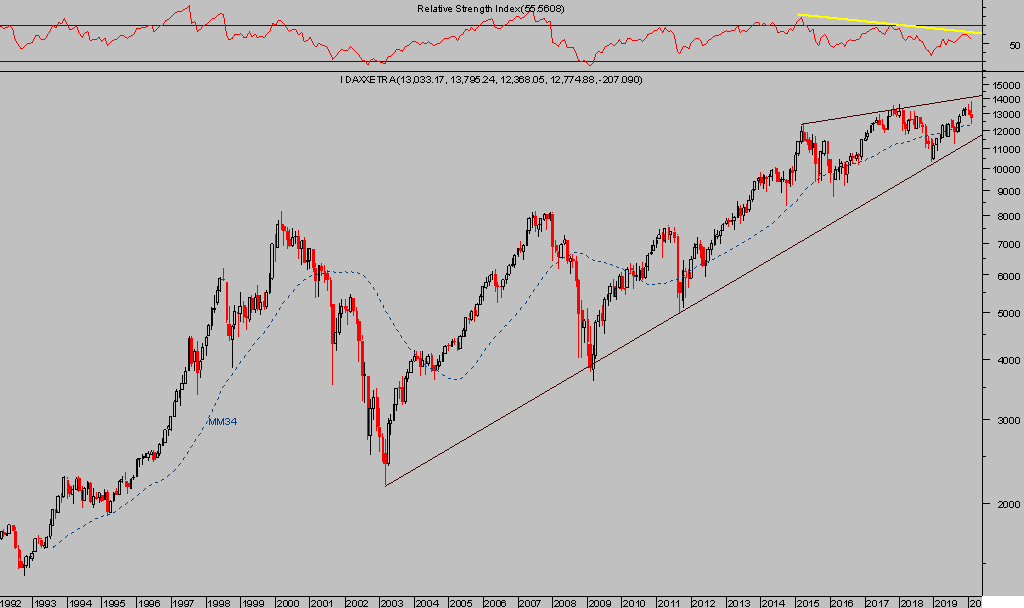

Hasta hace sólo una semana el optimismo de los inversores era sublime, la confianza irradiada por los expertos de Wall Street (Sell Side especialmente) nauseabunda, las bolsas parecían estar viviendo en el mejor de los mundos, con los índices americanos en máximos históricos, también el alemán DAX-30, y muchos otros en máximos plurianuales.

Interesante aberración del comportamiento de mercados cuando la economía se desaceleraba, los beneficios empresariales se distanciaban de la evolución de las cotizaciones o los testigos de riesgo se multiplicaban (advertidos en distintos posts).

La coyuntura en Alemania es particularmente llamativa, con na economía creciendo a duras penas y a trompicones durante el año 2019, la producción industrial y actividad manufacturera en contracción, los pedidos a fábrica cayendo y la bolsa en máximos históricos.

DAX-30, mensual.

El crecimiento del PIB del cuarto trimestre fue nulo, cero, y desde enero ha comenzado a sufrir las consecuencias del parón de demanda y oferta globales, como la caída del 90% en la compra de coches nuevos en China o el cierre de plantas de fabricación de componentes.

PIB TRIMESTRAL, ALEMANIA.

La economía alemana viene varios trimestres coqueteando con la recesión pero recomponiéndose lo suficiente para evitarla. El coronavirus puede ser la losa que hunda las esperanzas. El Ministro de Sanidad alemán reconoció ayer «estamos en el principio de una epidemia del corona en Alemania», «las cadenas de contagio no pueden ser todas controladas».

La economía italiana ha sucumbido, entrado en recesión oficial y en espera de conocer los datos de este primer trimestre, se esperan ahora más negativos si cabe tras la propagación de la epidemia en el país.

Al margen de las palabras que publicó el presidente USA en su cuenta de Twitter el lunes, afirmando que tiene todo bajo control, el riesgo de que los contagios se extiendan por Estados Unidos es también real.

En tal caso, un escenario de evolución de contagios adverso afectaría a la marcha de la economía, seriamente, recordemos que el peso del consumidor en la formación de PIB ha subido hasta ser responsable de tres cuartas partes del crecimiento económico.

El revuelo en los mercados financieros de estas últimas sesiones sería sólo la antesala de lo que puede venir.

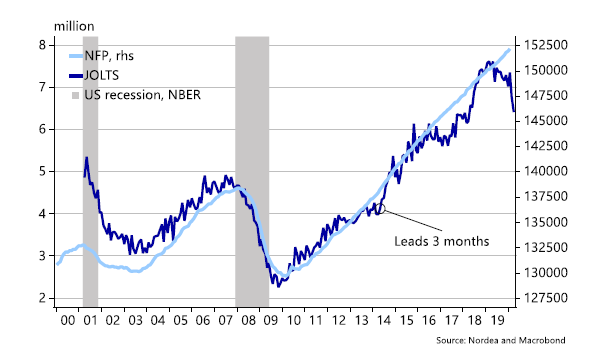

Los indicadores adelantados del empleo USA anticipan un futuro complicado para el mercado laboral USA.

El gráfico siguiente muestra la evolución de JOLTS (Job Openings) o indicador elaborado por el Bureau of Labor Statistics orientada a medir la oferta real de empleo. Trazo azul oscuro del gráfico siguiente.

NFP es acrónimo de NonFarm Payrolls o empleo no agrícola, cuya evolución es dibujada en el gráfico siguiente mediante el trazo azul claro.

Cuando se enfría el mercado laboral, se enfría el consumo con el consiguiente aumento de la morosidad, por cierto, muy delicado dado el entorno de dependencia del apalancamiento e inmenso volumen de deuda viva.

¿Hasta dónde caerían las bolsas antes de que las autoridades suspendieran la contratación? Es una incógnita pero el recorrido de caída bien amplio desde las alturas alcanzadas, podría caer hasta el entorno de los 1.700 puntos sin dañar gravemente la estructura de precios, ese nivel coincide con una corrección Fibo-61.8% de todo el tramo alcista de la última década, con origen en los mínimos de marzo de 2009.

Una corrección menor, hacia los Fibo-23.8% y 38.2% de todo ese rally equivaldría a niveles 2.770 y 2.365 puntos respectivamente.

S&P500 mensual.

El confinamiento de infectados y sospechosos, añadido a la posibilidad de que el consumidor USA se pueda atrincherar por miedo al contagio provocaría la fuerte caída del turismo, inactividad en el sector restauración, caída de ventas al menor, cierre de los centros comerciales, culturales, etcétera… También provocaría el cierre de centros de negocio, de ocio, fábricas, empresas o de ciertas infraestructuras como ya ha sucedido en China.

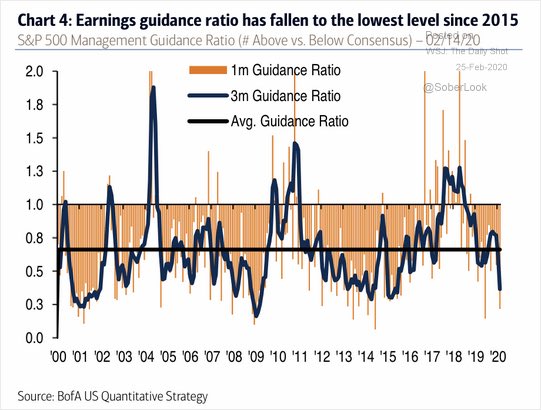

La merma de oferta y demanda se produciría en un momento de mercados demasiado caros, sobrevaloración histórica, y agravará la insostenible situación por mucho bombeo de liquidez que puede decidir la FED. Las advertencias de las empresas respecto de la evolución de los beneficios han caído fuerte, a niveles de hace 5 años y todavía no ha irrumpido el virus.

Ojalá no lo haga nunca! pero, como dice el refrán, hay que esperar lo mejor y estar preparado para lo peor.

El análisis y preparación de las inversiones para un desenlace negativo de las cotizaciones ha estado en el centro de atención desde principio de año.

Al final, después de un seguimiento estrecho y ajuste dinámico de órdenes para actuar, tan pronto comenzó la caída se activaron las estrategias sugeridas y ahora suman rentabilidades realmente atractivas del 33.4%, 15.5% y 15.3% respectivamente, vean:

VXX, ETF VOLATILIDAD VIX, diario.

QID, ETF INVERSO NASDAQ, diario.

XDES2, ETF INVERSO DAX, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta