El ciclo económico expansivo más largo de la historia USA continúa, el PIB acumula 124 meses de crecimiento ininterrumpido aunque existen gran cantidad de fisuras en la estructura, riesgos e incertidumbres, en un contexto de desaceleración global que no ayuda.

El exceso de deudas, facilitado por las políticas ultra expansivas de los bancos centrales, es uno de los principales peligros tanto para la solvencia de los distintos agentes (empresas, gobiernos y particulares) como para las proyecciones de crecimiento económico futuro. Pasamos a analizar de un somero vistazo alguna de las fisuras de deuda surgidas en el sector empresarial.

El subsector de deuda con grado de calificación o «Investment Grade» se ha multiplicado por 3.7 veces desde 2009, hasta alcanzar $4.5 billones actuales, los préstamos apalancados «Leveraged Loans» por 2.2 veces hasta $1.2 billones. y la deuda basura también se ha multiplicado y continúa creciendo a pesar de la creciente inestabilidad y riesgos.

La gran carga de deuda en las cuentas corporativas, sin embargo, dada la represión financiera que obliga al ahorro a buscar rentabilidad aún asumiendo riesgos muchas veces desconocidos, está atrayendo capital de inversores.

Una demanda muy vigorosa que ha presionado al alza los precios, consiguiendo ganancias en préstamos apalancados sólo este año del 13%, frente al 6.1% de media anual de subida desde 2009.

El segmento High Yield por su parte, ha conseguido revalorizarse un +11%, manteniendo la rentabilidad media anual de la última década.

Así, los inversores han comenzado a relajar su predisposición compradora y además, de otros factores, muestran inquietud normal después de fuertes revalorizaciones acumuladas que limitan mucho la posibilidad de continuidad en el tiempo. El riesgo de corrección es alto.

Los préstamos apalancados son una forma barata para las empresas que aspiran a financiar proyectos arriesgados o comprar autocartera, el volumen se ha multiplicado por más de dos veces en sólo una década hasta alcanzar los $1.2 billones, según informa el Bank for International Settlements.

La incertidumbre al alza (económica, política monetaria, financiera, geopolítica, comercial) después de un gran rally de cotizaciones de activos de deuda, fuertes ganancias acumuladas, retrae la demanda nueva de inversión.

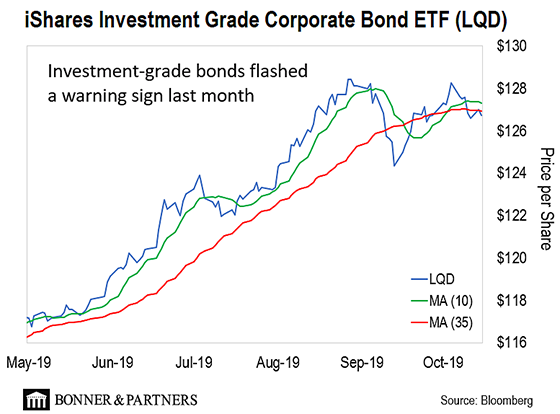

Los precios de la deuda corporativa han comenzado a caer y el desarrollo técnico invita a la cautela, además de suponer una advertencia para un sector en precario, se hace extensible al resto de la deuda corporativa USA.

El excesivo nivel de deudas en un entorno de beneficios y márgenes contractivo es una bomba de relojería, cualquier corrección de calado en los mercados ocasionará multitud de problemas para los inversores, para las empresas ya que muchas no podrán atender sus compromisos, insolvencias y quiebras, y también en general para los acreedores y empresas de financiación.

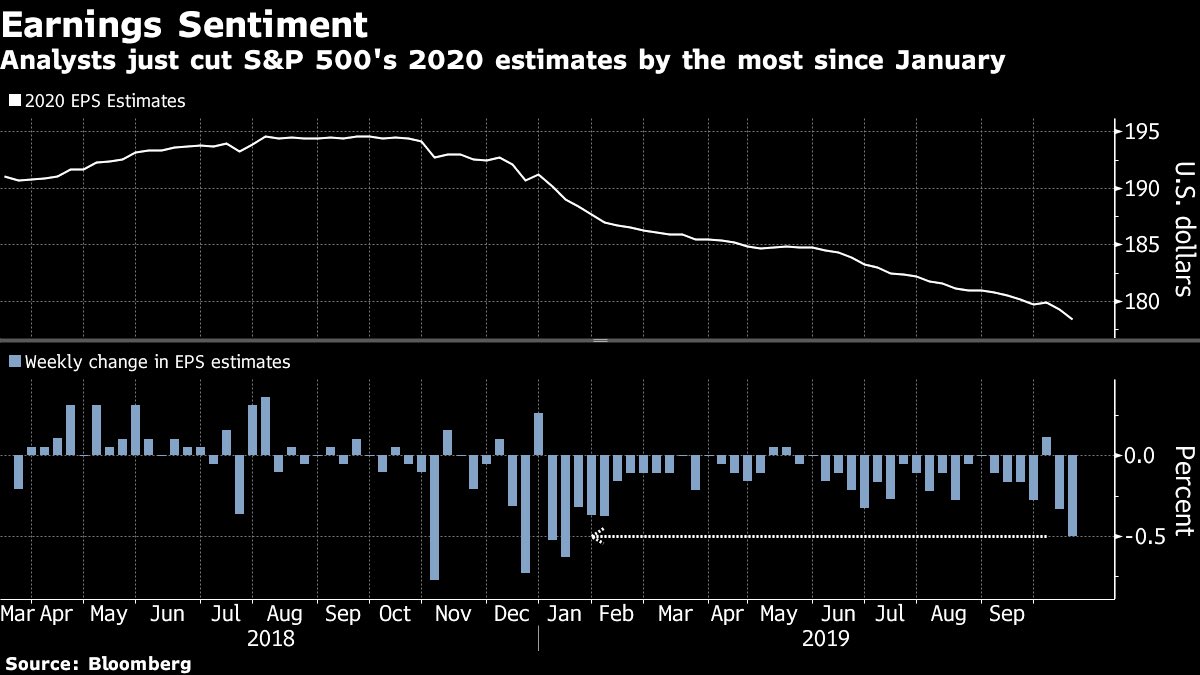

Las estimaciones de crecimiento de beneficios para el tercer trimestre son negativas, Wal Street espera una caída del -4.6%, que continuaría con la tendencia a la contracción de beneficios de los anteriores dos trimestres. La temporada de presentación de resultados del tercer trimestre está en marcha, las 80 empresas que se han retratado promedian una contracción del 4.8%.

En el largo plazo, el mercado de acciones reacciona a la evolución de los beneficios, no en vano, la principal misión de las bolsas es descontar flujos o beneficios futuros descontados a una tasa de interés.

El pasado año los inversores comenzaron a a deshacer posiciones y vender acciones coincidiendo con el deterioro de expectativas de beneficios.

Este año, sin embargo, la tozudez de la política de reflación de activos mantiene las cotizaciones bursátiles arriba sin inmutarse ante las caídas de beneficios.

BENEFICIOS vs S&P500

Las previsiones de Wall Street para la marcha de los beneficios empresariales en 2020 continúan siendo negativas y corregidas a la baja.

ESTIMACIONES BENEFICIOS 2020

La fortaleza del dólar es otro escollo para las empresas USA, particularmente para grandes multinacionales, tal como han destacado más de 18 grandes compañías del SP500 en la temporada de presentación de resultados del tercer trimestre en curso.

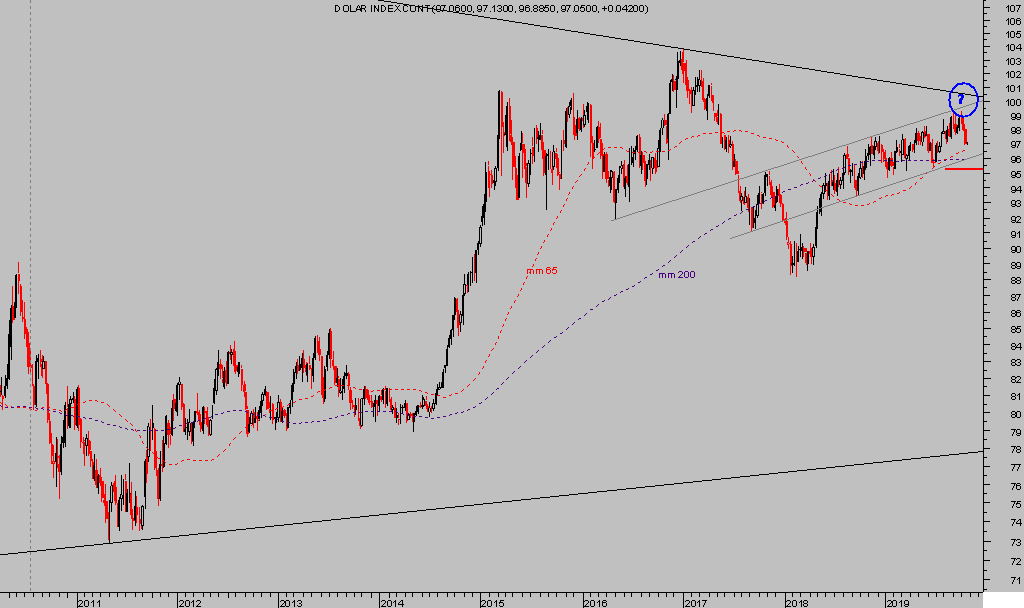

La fortaleza del Dólar está en proceso de enfriamiento tras la crisis de liquidez del mercado monetario USA, un episodio grave que obligó a la FED a salir en su rescate, creando un nuevo y urgente programa «no-QE» (según sus explicaciones) multimillonario, mediante compra de Treasuries de corto plazo. La reacción de la FED (detalles explicados en distintos posts) contiene tintes de naturaleza bajista para el Dólar.

DÓLAR INDEX, semana.

El dólar se ha aproximado a terreno técnico muy relevante, en un entorno que obliga a consideraciones de medio y largo plazo, tal como se exponía en el post de 2 de octubre:

- La pauta técnica del Dólar Index es evidentemente alcista aunque se aproxima a referencias técnicas de control y gran relevancia para el comportamiento en el medio y largo plazos.

- Presumiblemente continuará al alza, según análisis de ciclos podría mantenerse alcista al menos hasta diciembre o enero y ascender en busca de la zona 100-102, donde debería detener la marcha y habrá que prestar gran atención a su evolución y perspectivas.

El escenario indicado se mantiene, las referencias técnicas de control que anticiparían eventual tendencia bajista no han sido atacadas. El comportamiento del Dólar Index, afecta a numerosos activos y también sobre las cuentas de multitud de emergentes que han acumulado grandes deudas denominadas en Dólar.

Incide en los beneficios de multinacionales, en las posibilidades de recuperación de la economía, en el comportamiento de los metales preciosos, etcétera… y también en escenario de paridad Euro Dólar que venimos defendiendo desde hace 20 meses:

EURO-DÓLAR, semana.

Las proyecciones de paridad aún no han sido negadas por la acción del precio, continuaremos monitorizando los movimientos en el más corto plazo ante cualquier posibilidad y, en su caso, informaremos de eventuales cambios.

De igual manera que haremos con los metales preciosos. Las proyecciones realizadas con la evolución del ORO, se mantienen.

Después del potente rally del metal, desde verano de 2018 hasta agosto de este 2019, y de acumular ganancias del 108%, 55%, 32% en las estrategias sugeridas a suscriptores, vean ejemplo de la estrategia sugerida con una de las principales empresas mineras del mundo…

BARRICK GOLD semana.

… el escenario técnico unido al de sentimiento de los inversores y posicionamiento -COT- que se dibujaba a finales de agosto invitó a cerrar todas las posiciones abiertas ante la muy alta posibilidad de corrección.

ORO diario.

Las previsiones de largo plazo para el precio de los metales se mantienen positivas, las de plazos más cercanos podrían verse truncadas (reservado suscriptores).

Las bolsas subieron de nuevo en la sesión de ayer, de nuevo con bajo volumen de negociación, es decir con escasa convicción, y sin alterar las divergencias existentes en distintos indicadores, osciladores ni la pobre evolución de datos internos. También la relación entre mercados e índices como el Dow de Transportes o el Russell-2000, analizada en post recientes, continúa emitiendo señales de humo.

También continúa pululando en el ambiente la potente crisis de liquidez del mes pasado, hasta la fecha la Reserva Federal ha inventado ya cerca de $300.000 millones para paliar el problema y se ha comprometido con un nuevo programa «no-QE» de $60.000 millones cada mes.

La profundidad y ramificaciones del asunto son muy importantes y la FED hará lo que sea necesario (al estilo Draghi en 2012 «whatever it takes»), sin embargo, no todos los agentes del mercado ven la respuesta de las autoridades como una apuesta segura, vean extracto de artículo de Bloomberg ayer publicado:

- «JPMorgan Chase & Co. says the money-market stress that sent short-term borrowing rates surging last month is likely to get much worse despite the Federal Reserve’s attempts to inject billions of dollars into the financial system.»

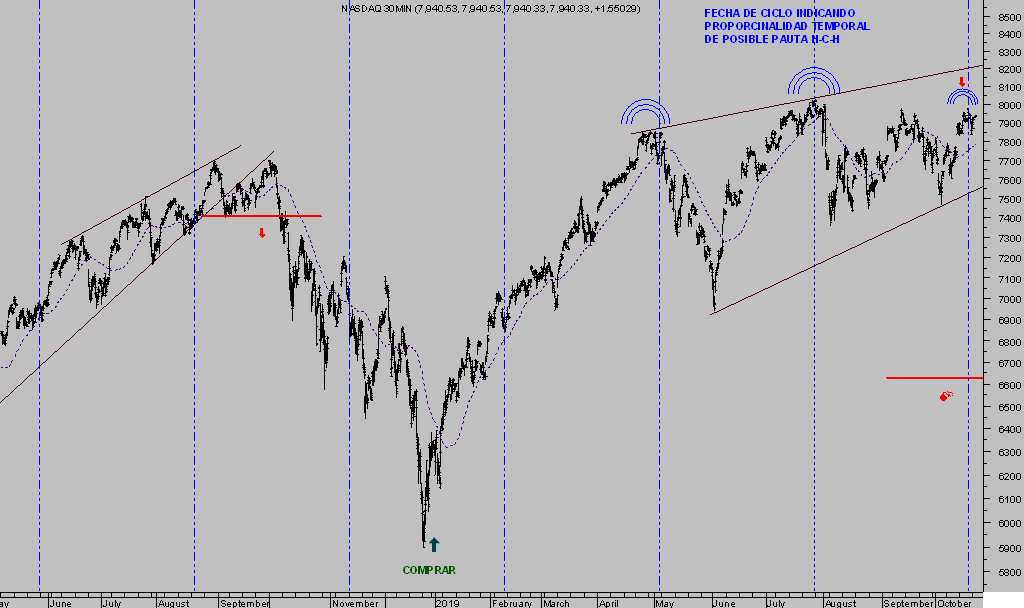

Ayer las bolsas USA subieron, al cierre un 0.69% el SP500 y un más abultado +0.91% el Nasdaq.

S&P500, 15 minutos.

NASDAQ-100, 30 minutos.

El entorno bursátil exige estrecha vigilancia y prudencia, las probabilidades de comportamiento estimadas para el próximo futuro sugieren monitorizar niveles de referencia con objeto de activar estrategias (como la recientemente expuesta para suscriptores) que permitan aprovechar el próximo tramo de las cotizaciones.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en [email protected].

Twitter: @airuzubieta