Ayer se publicaron las actas de la última reunión del Comité de Mercados Abiertos de la Reserva Federal, mantenida los días 17 y 18 de junio, sin grandes novedades, vean el informe de las actas.

Destaca el interés manifestado por la FED en trasladar al mercado sus líneas maestras de actuación futura, interés que no puede satisfacer al no disponer de la seguridad necesaria para mojarse, me explico.

La Reserva Federal decidió alinear su política a la marcha de los acontecimientos económicos, data-dependencia, al comprobar que sus proyecciones económicas basadas en estímulos QE, QE2, Operación Twist… fracasaban de manera recurrente.

Con el fin de evitar la pérdida de confianza de los agentes financieros, prefirieron dejar de errar y vincular sus actuaciones al mandato dual y umbrales de Paro en el 6.5% e inflación en el 2%.

Las explicaciones sobre ambas magnitudes ayer publicadas fueron interesantes, reconociendo la caída del Paro fruto factores como la caída de la tasa de ocupación o la creación de empleo a tiempo parcial:

“The unemployment rate dropped to 6.3 percent in April and remained at that level in May. However, the labor force participation rate also declined in April and then held steady in May, while the employment-to-population ratio remained flat”

“Consumer price inflation picked up in recent months, while measures of longer-run inflation expectations remained stable”. “Increases in measures of labor compensation remained modest.”

Habiendo rebasado ampliamente el umbral del Paro y con la Inflación alcanzando su zona límite, el crecimiento económico es anémico y muy inferior a las previsiones de la FED.

Telón de fondo adverso que no sugiere a la FED retirar la política expansiva, ni certeza sobre cuándo podrán.

Ante esta situación, la FED agudiza al máximo su ingenio en el apartado de la comunicación, Fedspeak, sobre su “Forward Guidance”, aunque también, sólo hasta donde puede.

Pretendiendo ofrecer pistas sobre su plan de salida o “policy normalization process” de la política ultra expansiva actual, las actas tan sólo indican que el programa QE “podría” concluir en octubre si la economía lo permite…

“While the current asset purchase program is not on a preset course, participants generally agreed that if the economy evolved as they anticipated, the program would likely be completed later this year”.“If the economy progresses about as the Committee expects, warranting reductions in the pace of purchases at each upcoming meeting, this final reduction would occur following the October meeting”.

Respecto la subida de tipos no hubo pistas.

“The guidance continued to emphasize that the Committee’s decisions about how long to maintain the current target range for the federal funds rate would depend on its assessment of actual and expected progress toward its objectives of maximum employment and 2 percent inflation…“The Committee again stated that it currently anticipated that it likely would be appropriate to maintain the current target range for the federal funds rate for a considerable time after the asset purchase program ends”.

Si se observa, sin embargo, mención expresa al peligro de la creciente asunción de riesgos y complacencia de los mercados,

“Signs of increased risk-taking were viewed by some participants as an indication that market participants were not factoring in sufficient uncertainty about the path of the economy and monetary policy,“

… para cerrar el asunto mercados indicando que monitorizan la situación pero que el apuntalamiento continúa, con el fin de promover las condiciones financieras necesarias para apoyar la expansión económica:

“where appropriate, supervisory measures should be applied to address excessive risk-taking and associated financial imbalances. At the same time, it was noted that monetary policy needed to continue to promote the favorable financial conditions required to support the economic expansion.”

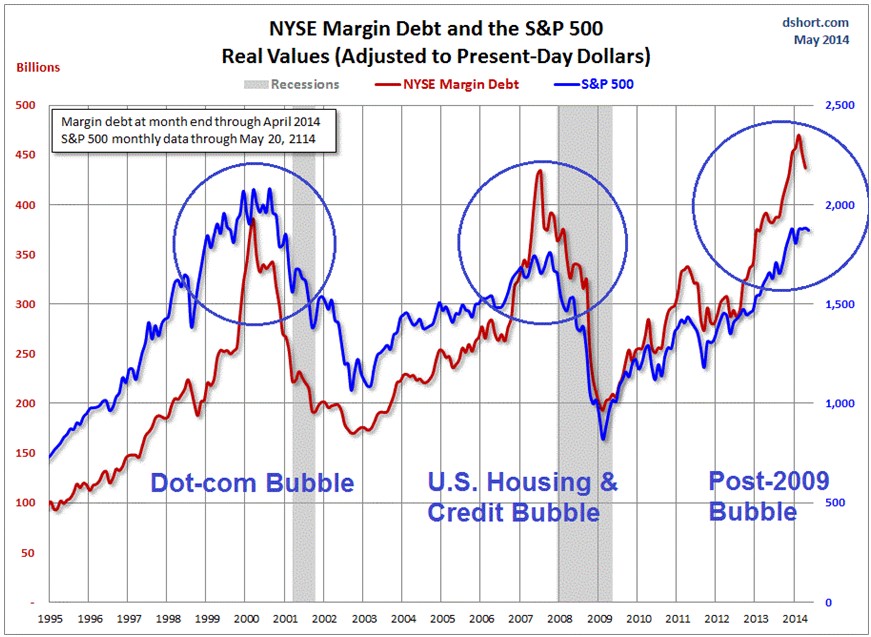

Cierto que la complacencia es extrema, los inversores siguen persiguiendo rentabilidad y comprando activos de riesgo bajo la premisa de que las autoridades permanecerán actuando como una infalible PUT del mercado, tal como manifiestan en el párrafo anterior -negrita-.

Mensaje para meditar, ciertamente, pero sin olvidar el contexto ni que las propias autoridades tienden a ser muy engañosas en momentos confusos y condiciones de mercado similares a las actuales en diferentes lecturas (vean ejemplo en gráfico más abajo).

Recordemos algunas perlas del post del 20 de junio ¿QUÉ DECÍA LA FED EN 2000 Y 2007?… TAMPOCO CONFÍEN EN 2014… en referencia a la peligrosa hipocresía antes comentada:

“Alan Greenspan, año 2000: “So long as we recognize the risks and insist on good risk-management system, and so long as supervision moves-as it has-from balance sheet analysis to a review, evaluation, and criticism of risk management systems, economic growth is, I suggest, enhanced by the kinds of financial innovation that technology and deregulation are now producing.”

Bernanke año 2006

“Our assessment is that this looks to be a very orderly and moderate kind of cooling.”

Bernanke, año 2007

“Our assessment is that there’s not much indication at this point that subprime mortgage issues will spread into the broader mortgage market, which still seems to be healthy. And the lending side of that still seems to be healthy.”

Bernanke, 2008

“The Federal Reserve is not currently forecasting a recession.” … cuando la recesión ya estaba en marcha!”

Mucho cuidado además, porque las declaraciones vertidas por distintas máximas autoridades en las últimas semanas, comentadas en varios posts, parecen coincidir demasiado en la complacencia y sus riesgos, en la posibilidad de haber generado burbujas.

Como indicaba más arriba, un detalle de la complacencia inversora se observa de un vistazo mirando la evolución comparada del apalancamiento del mercado o Margin Debt, (gráfico cortesía de Doug Short):