Las incesantes tensiones en Oriente Medio conviven con periodos de calma desde hace décadas. El pasado año la situación se complicó gracias a la denominada Primavera Árabe y los conflictos en Túnez, Egipto, Libia, Siria, Jordania, Bahréin, así como a los juegos de intereses entre los principales productores de crudo por controlar la zona.

El precio de la energía es un factor indispensable en la evolución del consumo y afecta directamente a la capacidad de recuperación económica y sostenibilidad del crecimiento. Cuando la tensión escala en Oriente Medio todos sufrimos las consecuencias por el directo encarecimiento del barril, muy acusado en las últimas semanas por cierto.

Recordemos que a principios de octubre 2011 el barril West Texas cotizaba en $75 y el primero del mes en curso alcanzó máximos en $110.5, una subida del 45%.

Como decía arriba, las tensiones aparecen de manera intermitente, provocan miedos, guerras, aumento de la incertidumbre y escalada en los precios del crudo.

Actualmente el foco de atención internacional se centra sobre Irán, como sabemos, cuarto productor mundial y en liza con motivo de su presuntos avances en la fabricación de armamento nuclear.

Occidente pretende impedir tal desarrollo, Irán se defiende como puede, amenazando con obstaculizar el paso de petroleros por el Estrecho de Hormuz, por lo que las fuerzas occidentales han situado al menos 4 grandes barcos de guerra en la zona para evitarlo.

Por el momento, Irán sufre un embargo económico desde occidente y las calles principales de Teherán muestran los réditos del crudo en forma de vehículos, establecimientos y tiendas de lujo asiático, según cuentan. Los oligarcas no pueden sacar su dinero procedente del crudo del país y optan por gastar, mientras las clases medias y bajas sumidas en la pobreza y empeorando.

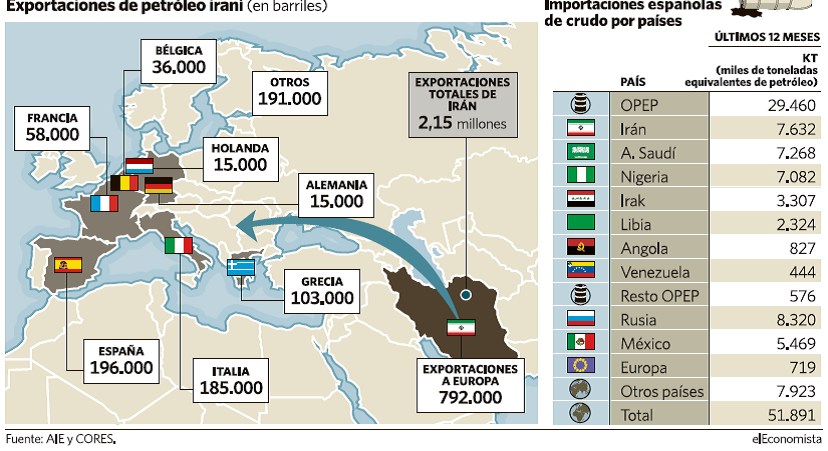

Irán responde a occidente limitando sus exportaciones de crudo a determinados países y esperando a junio, fecha en que la UE ha advertido dejará de importar crudo iraní.

Irán exporta a Europa alrededor de 800.000 barriles de crudo al día, un desglose por países europeos pone de manifiesto que España, Italia y Grecia son los principales importadores y suman más de la mitad de toda la importación europea, 484.000 barriles / día. Los siguientes cuadros reflejan la situación:

Las últimas noticias apuntan a un posible acercamiento entre las partes, Irán y Occidente, con el fin de intentar negociar bases para una solución pacífica. Sorpresa cuando a resultas de esas informaciones observamos que el precio del crudo no se relaja, más bien al contrario, hoy está subiendo ligeramente.

El problema de fondo del crudo no es tanto los problemas de oferta iraní, que también, como el comportamiento de la oferta global en un contexto de fuerte presión de la demanda.

De acuerdo con World Energy Outlook, en los próximos 20 años serán necesarios aproximadamente 47 millones de barriles diarios sólo para compensar el agotamiento paulatino de reservas que sufren los pozos o yacimientos.

Además, indica el informe, serán necesarios otros 13 millones adicionales al día sólo para cubrir el incremento de demanda. Es decir, para mantener los hábitos de consumo actuales hará falta descubrir fuentes que permitan encontrar 60 nuevos millones de barriles cada día.

Sin embargo, la evolución de exportaciones de crudo de los 33 principales países productores entre los años 2005 y 2010 muestra un fuerte retroceso de los principales e incrementos importantes, porcentuales más que efectivas en términos de volumen, en áreas con potencial escaso según estudios geológicos con reservas limitadas en comparación con los principales productores.

Por otro lado, el cuadro siguiente elaborado por la IEA –Agencia Internacional de la Energía- refleja la evolución de la demanda desde 1995. La demanda de los países OCDE, más o menos estable durante el periodo incluso cediendo desde que comenzó la crisis, contrasta con la de los países ex-OCDE, que llevan un ritmo de crecimiento insostenible.

En 15 años la demanda ex-OCDE ha crecido cerca del 80%, y es en esos países donde las economías están creciendo más rápidamente, requieren más energía para ello y más gente sale de la pobreza extrema aspirando a conseguir hábitos de consumo occidentales, disparando la demanda.

No es casualidad que desde los mínimos registrados por el precio del crudo en 1998 en $8.2 por barril, hasta el máximo de $147 de julio de 2008, el crudo se multiplicara por 17 veces, un 1692%, vean el gráfico siguiente:

WEST TEXAS. Mensual

La evolución tecnológica aplicada a la industria petrolífera es impresionante, ante la escasez de nuevos recursos petrolíferos y el agotamiento de los recursos en zonas de extracción “baratas”, permite explorar y extraer crudo de yacimientos recónditos y de muy difícil acceso y a coste significativamente más elevado.

La calidad del crudo que se descubre tampoco es de primera, es pesado y la concentración de otros componentes –azufre- mezclados con el crudo es alta, de forma que los costes de refino encarecen también el producto final.

El transporte del crudo desde los yacimientos a las refinerías y desde allí a los puntos de venta finales, es un factor a considerar también y que incide en el encarecimiento del producto final.

En cualquier caso, cierto que el agotamiento del crudo y el incremento de la demanda es un problema recurrente y surge, brota con cierta asiduidad. Las autoridades se preocupan de informar detalladamente de cuanto sea necesario para que entendamos las enormes dificultades, es decir, para justificarse. Tienen que justificar la agresiva política fiscal aplicada a la energía que procura una fuente de ingresos fácil y disparatada para los gobiernos.

Vean la siguiente relación de precios del crudo en distintos países del mundo. Las diferencias son escandalosas, se justifican en parte por la calidad del crudo extraído en cada zona y los costes inseparables de refino y transporte, pero sobretodo, las diferencias están en la carga impositiva, LOS IMPUESTOS. Son cifras actualizadas pocos meses atrás:

Portugal- Diesel 1,40

España- Diesel 1,34

Bélgica- Diesel 1,22

Francia- Diesel 1,29

Azerbajan - Diesel 0,31

Egipto - Diesel 0,14

Etiopia - Súper 0,24 EUR

Bahamas - Diesel 0,25 EUR

Bolivia - Súper 0,25 EUR

Brasil - Diesel 0,54 EUR

China - Normal 0,45 EUR

Ecuador - Normal 0,24 EUR

Gana - Normal 0,09 EUR!!!

Groenlandia - Súper 0,50 Euros

Gana - Normal 0,67 EUR

Hong Kong - Diesel 0,84 Euros

India - Diesel 0,62 EUR

Indonesia - Diesel 0,32 EUR

Iraq - Súper 0,60 EUR

Cazaquistan- Diesel 0,44 EUR

Qatar - Súper 0,15 Euros

Kuwait - Súper 0,18 Euros

Cuba - Normal 0,62 EUR

Libia - Diesel 0,08 Euros!!!

Malasia - Súper 0,55 Euros

México - Diesel 0,41 EUR

Moldavia - Normal 0,25 EUR

Omán - Súper 0,20 euros

Perú - Diesel 0,22 EUR

Filipinas - Diesel 0,69 EUR

Rusia - Súper 0,64 Euros

Arabia Saudí - Diesel EUR 0,07 !!!

África d Sul - Diesel 0,66 EUR

Siria - Diesel 0,10 Euros!!!

Trinidad - Súper 0,33 EUR

Tailandia - Súper 0,65 EUR

Túnez - Diesel0, 49 EUR

USA - Diesel 0,61 Euros

Venezuela - Diesel 0,07 EUR!!!!!

Emiratos Árabes Unidos - Diesel 0,18 Euros

Vietnam - Diesel 0,55 EUR

Ucrania - Diesel 0,51 EUR

La primera impresión de las anteriores cifras es negativa, asombrosa y causa sensaciones encontradas a cualquier ciudadano europeoal comprobar el tratamiento recibido por nuestros queridos políticos. Europa es al área mundial líder en cuanto a precios de la energía se refiere, las arcas públicas se nutren de este disimulado impuesto, prohibitivo.

“When the Government fears the People, it is Liberty. When the People fear the Government, it is Tyranny.” - Thomas Jefferson

Mañana avanzaremos el comentario analizando técnicamente la evolución del crudo y mostrando los sectores bursátiles más beneficiados ante un posible encarecimiento adicional del crudo, especialmente si es producido por un shock.

Los mercados bursátiles sufriendo levemente la retirada de respiración asistida y corrigiendo por primera vez en el año registrando cierres diarios con caídas por encima del punto porcentual.

El Nasdaq ha descarrilado tras dos meses y medio de manipulación evidente dentro de un carril o canal de aceleración, de manera técnicamente peligros e idónea, con gran hueco de apertura y continuidad en la caída.

NASDAQ 100 Intradía 15 minutos

Las caídas presumiblemente continuarán varias sesiones más, mañana será un día importante de nuevo Grecia en pantalla, ya saben PSI o no PSI, CAC o no CAC , ISDA o no ISDA, CDS o no CDS.

Antonio Iruzubieta.

CEFA

Más información en www.anide.es

Sugerencias en analisis@mundivia.es

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Anide S.L. con la finalidad de proporcionar información general y está sujeto a cambio sin previo aviso. Anide S.L. no asume compromiso alguno de comunicar dichos cambios. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas fiables pero puede no ser exacta y completa y no debe confiarse en ella como si lo fuera. Anide S.L. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe.

Comportamientos de variables en el pasado pueden no ser un buen indicador de su resultado en el futuro.