- Nombre compañía: Majorel

- Ticket: MAJ

- País: Luxemburgo

- Industria: experiencia de usuario (CX)

- Market Cap: €2.800M

En la última presentación de la cartera de mayo, anunciamos la entrada de Majorel, compañía que se dedica a prestar servicios relacionados con la experiencia del cliente, con la marca (CX), un sector en tendencia, creciendo a doble dígito.

Cuando la incorporamos la encuadramos dentro de nuestra categoría de small caps, potenciales compounders. Pero ha pasado a ser una situación especial, que puede derivar en un compounder.

¿Qué ha pasado?. El día 20 de julio, se anuncio el deal de fusión entre Majorel y Sitel, con el objetivo de crear un líder global de CX.

A continuación, explicaremos la compañía, los principales puntos ha tener en cuenta en su inversión, y nos centraremos en el análisis del acuerdo de fusión, y como quedaría su valoración si finalmente se completa.

INDICE DE LA TESIS

1- Historia & Entendimiento del negocio

2- Calidad del negocio

3- Perspectivas del sector & Mercado potencial

4- Estrategia de crecimiento: análisis M&A / Capital Allocation

5- Acuerdo de fusión entre Sitel & Majoral 💎

- Detalles de la nueva empresa

- Detalles de la operación

- ¿Quién esta detrás de la operación? (CLAVE)

6- Siete escenarios de valoración: 3 con acuerdo + 3 sin fusión + 1 estimado por JP Morgan.

7- Conclusión y riesgos

1- Historia & Entendimiento del negocio

La empresa fue fundada en 2019 y tiene su sede en Luxemburgo. En octubre del 21 salió a cotizar a bolsa.

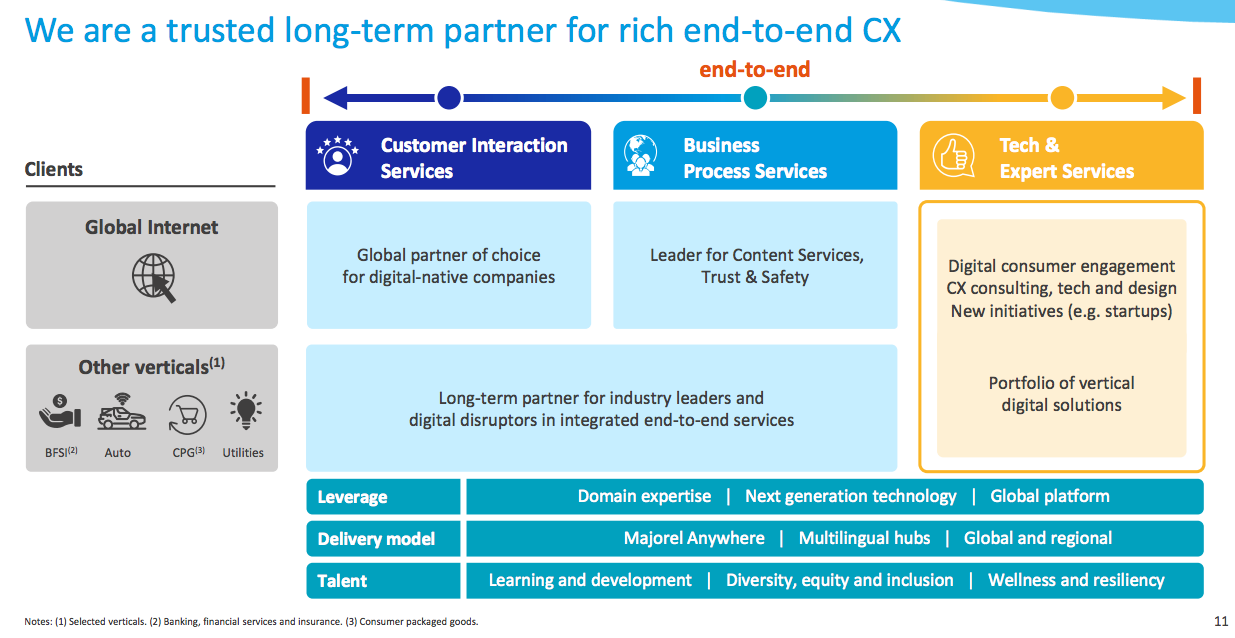

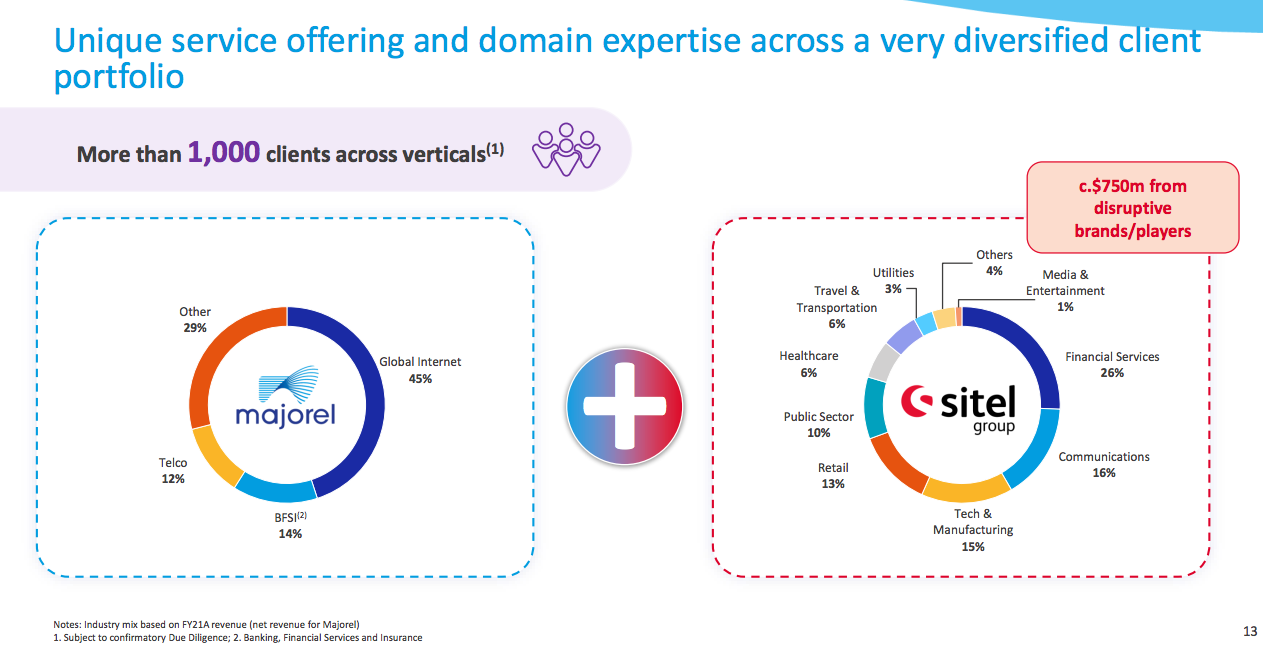

Majorel Group Luxembourg S.A. diseña, construye y ofrece soluciones de experiencia del cliente (CX) para marcas nativas digitales, y verticales líderes en todo el mundo.

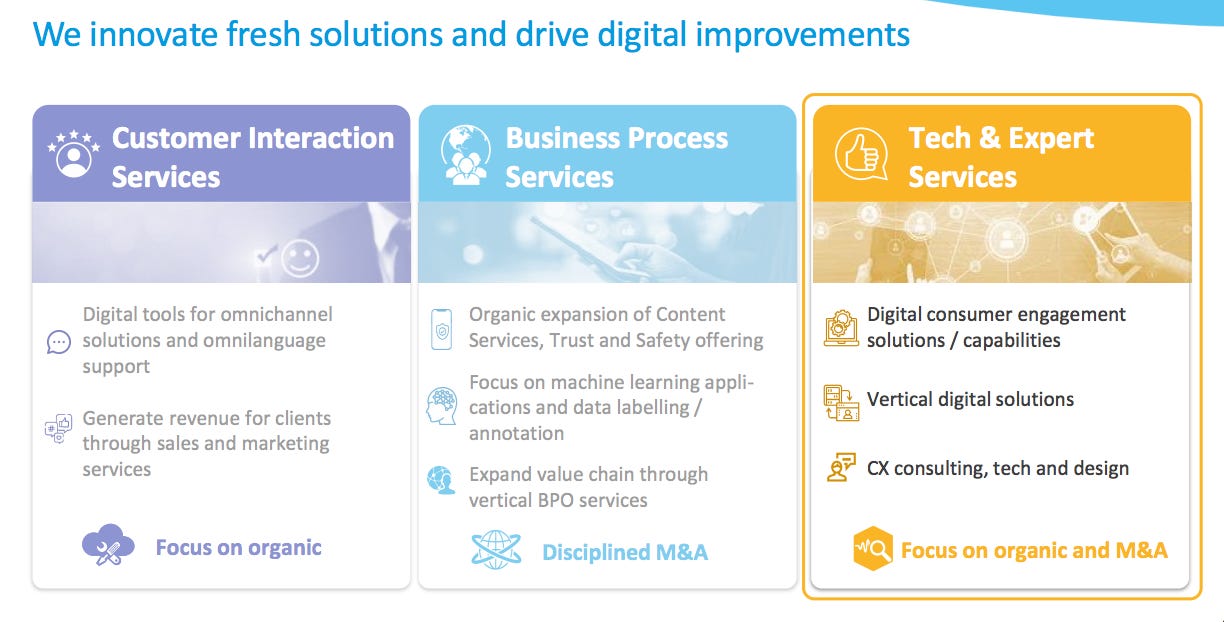

Ofrece servicios de interacción con el cliente, como servicios de atención al cliente, ventas y marketing, fidelización y retención, y soporte técnico; servicios de procesos de negocio, como servicios de contenido, confianza y seguridad, y servicios de externalización de procesos de negocio verticales; y servicios tecnológicos y de expertos que comprenden la participación del consumidor digital, la consultoría de CX, las start-ups y las soluciones digitales verticales.

La compañía sirve a los sectores de Internet, banca y servicios financieros, seguros, automoción, productos de consumo y venta minorista, viajes y hostelería, servicios públicos y energía, y telecomunicaciones y medios de comunicación.

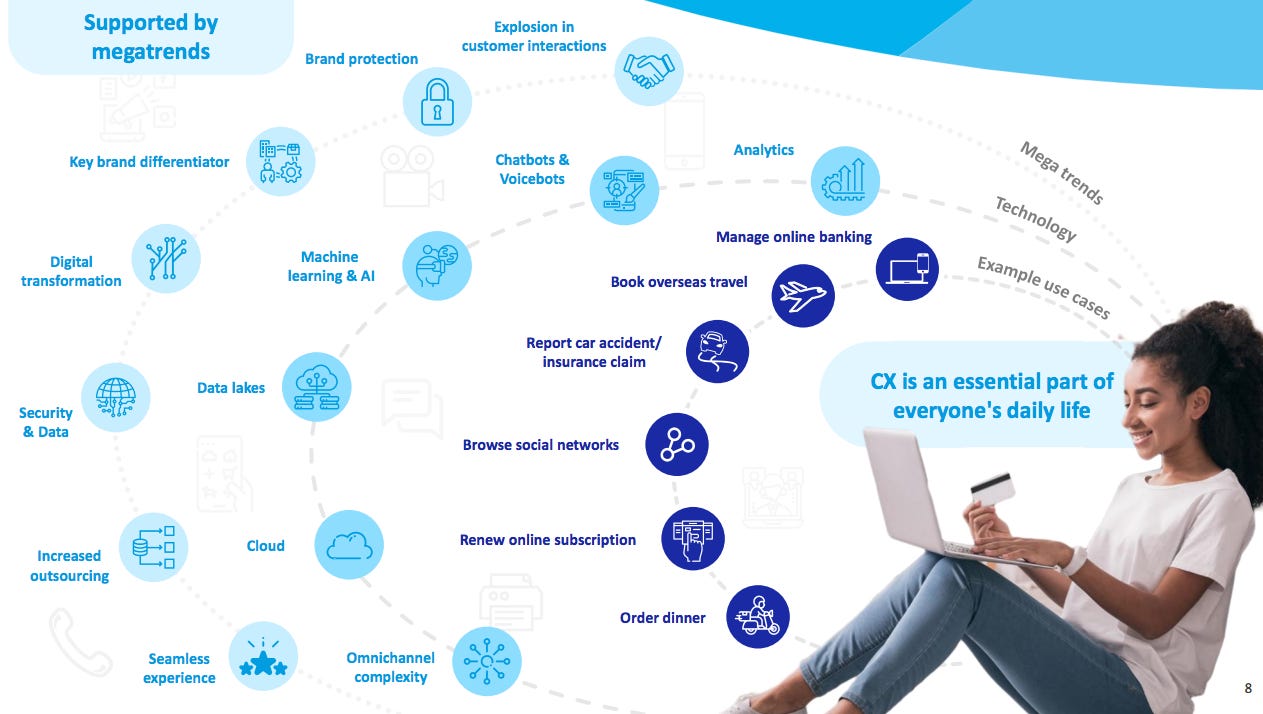

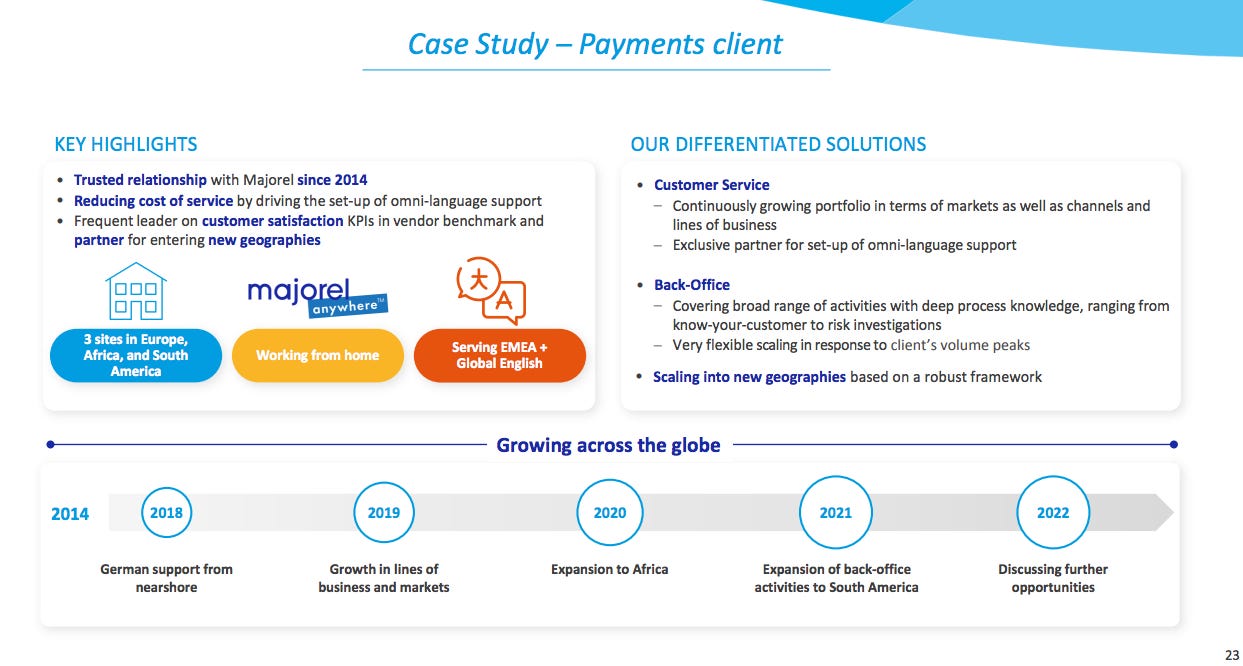

Ejemplo de un caso de éxito para entender los tipos de servicios que ofrece:

Presencia de la compañía a nivel territorial:

Ventas por territorios:

2- Calidad del negocio

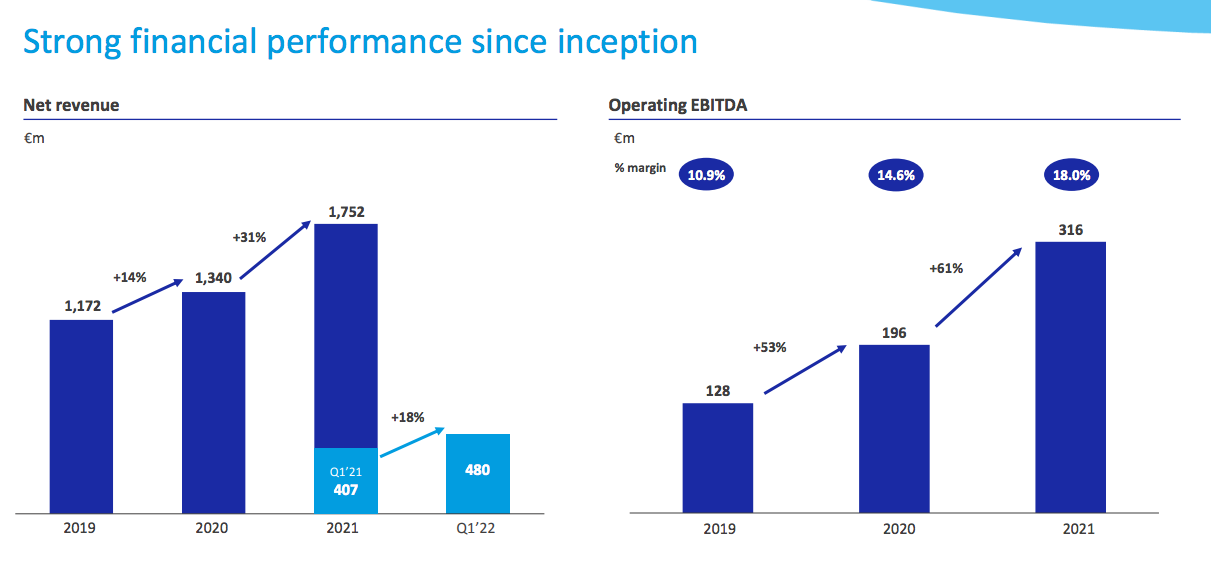

Crecimiento experimentado desde 2019:

En Q1 creció un 18%, siendo el 16% orgánico.

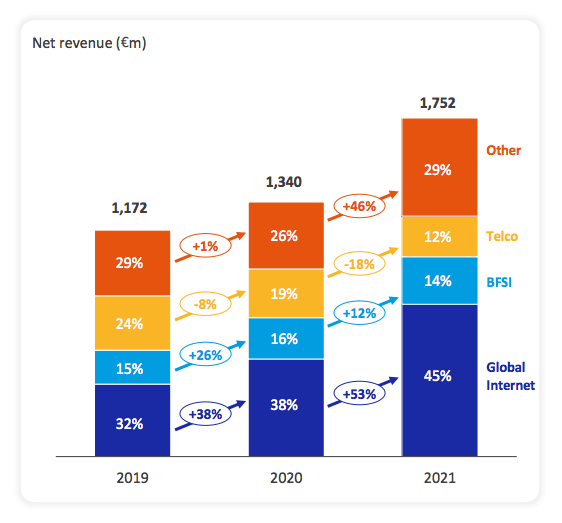

El segmento que más está creciendo es el “Global internet”:

Lo que están observando es que hay un crecimiento en la demanda servicios de experiencia de usuario en el ámbito digital y tecnológico, así como la subcontratación de perfiles especializados en dicho sector.

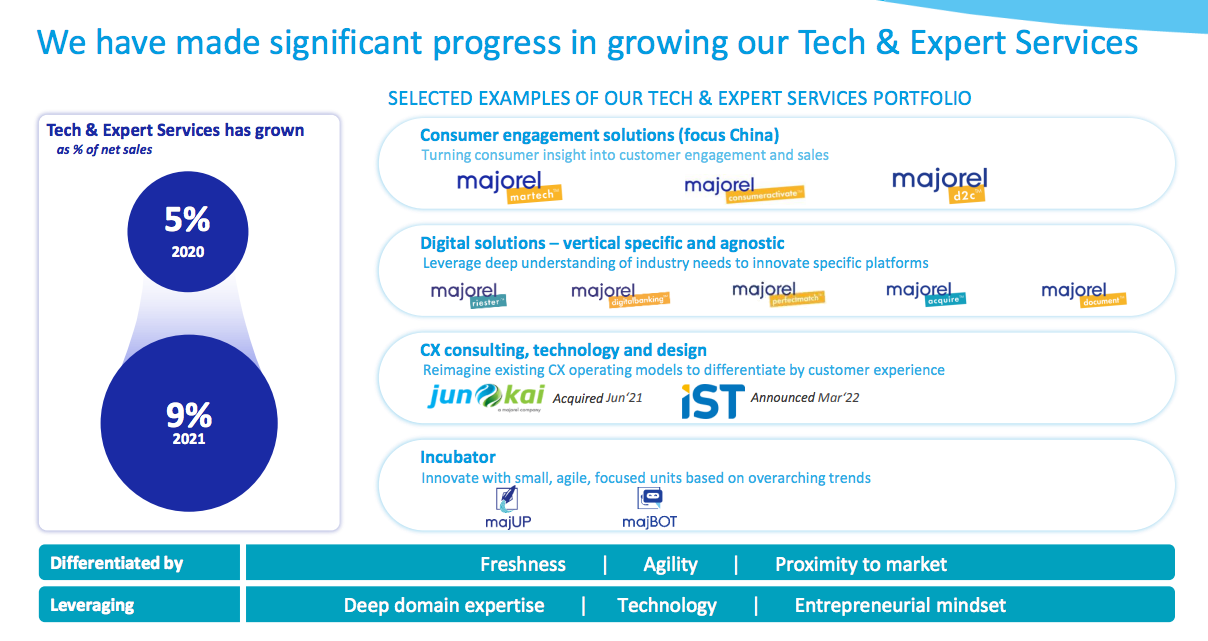

Por ello su objetivo es seguir potenciando el segmento tech y los servicios de subcontratación de perfiles por parte de las empresas.

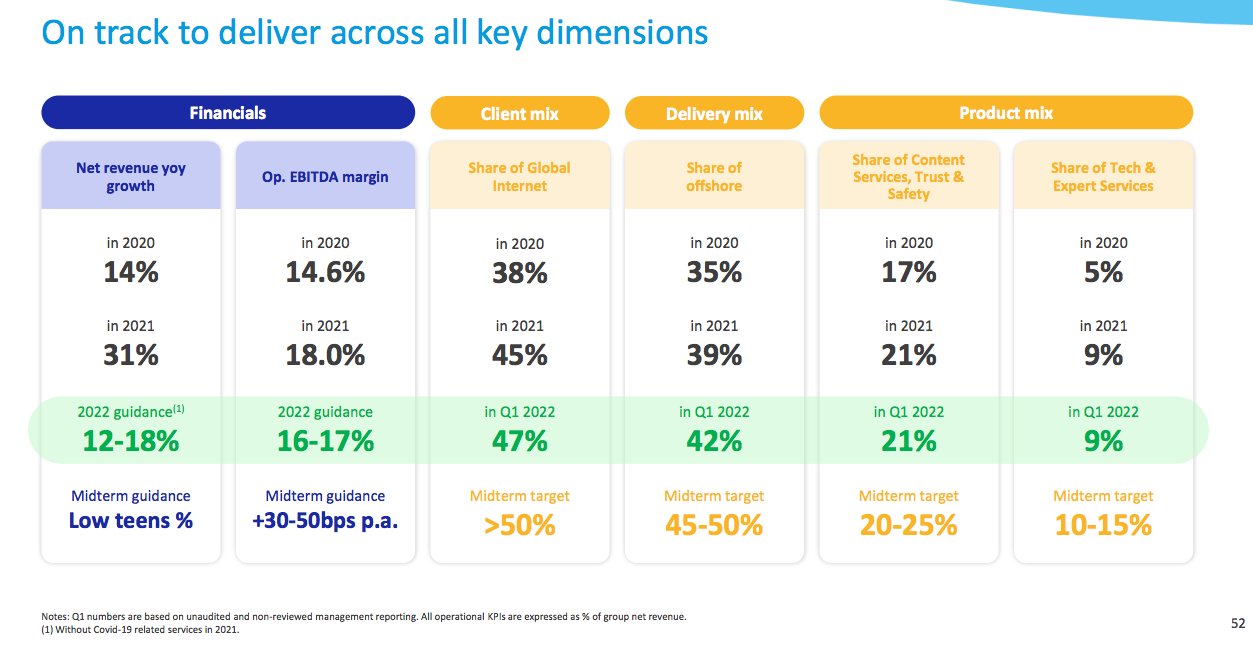

A continuación podemos ver su estado actual y objetivos marcados:

Destacaremos también la inversión que están realizando para crear productos tecnológicos relacionados con la gestión de los clientes, como por ejemplo MajBot:

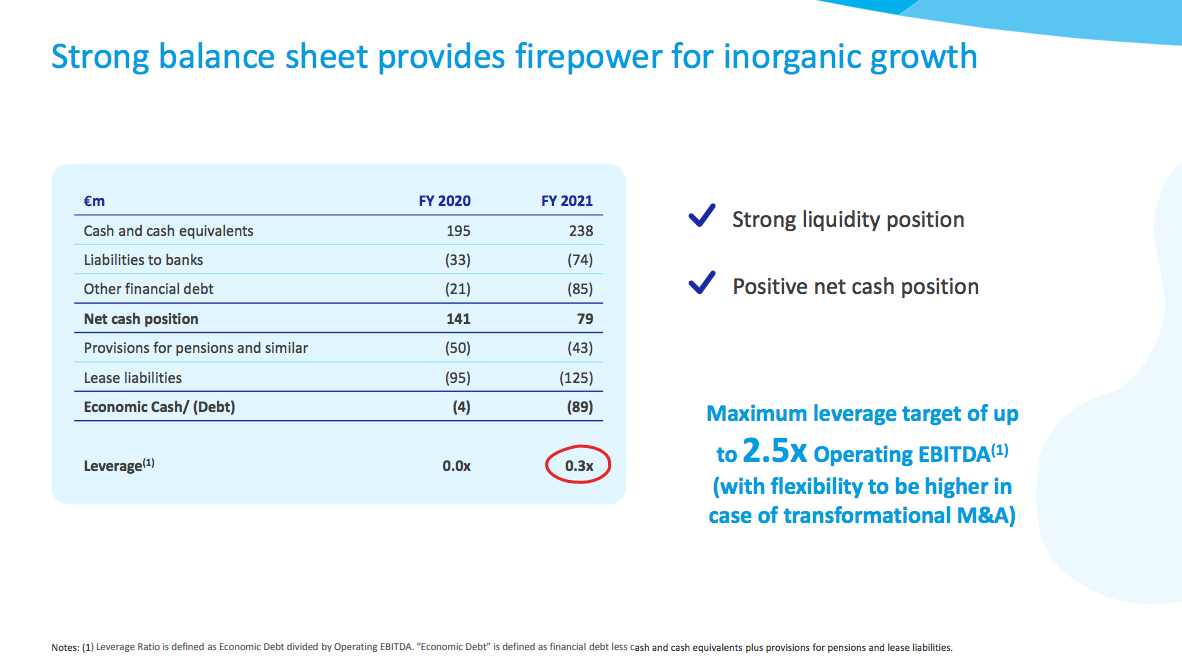

- ¿Cual es el estado de su balance?

Tenemos un balance saneado, 0,3x debt/EBITDA, sin contar el acuerdo que cambia la situación y métricas como luego veremos:

¿Cuales son sus principales ratios financieros?

- ROCE: 33%

- ROE: 20%

- Conversión de EBITDA a FCF del 72%, sin contar adquisiciones.

- CAPEX / Sales: 3%

- CAPEX / FCF: 27%

- Margen EBITDA: 17-18%

- Margen EBIT: 11,5%

3- Perspectivas del sector & Mercado potencial

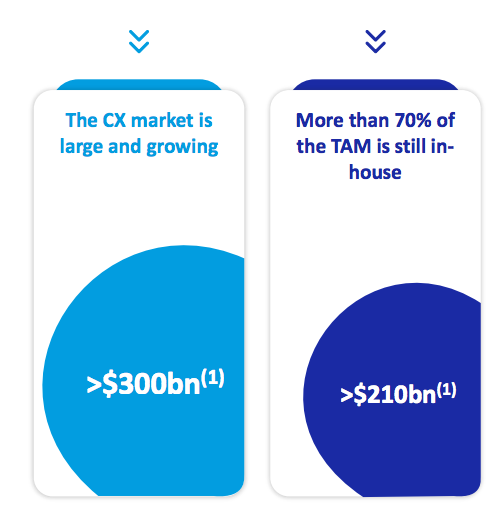

El mercado de CX es $300bn.

De los cuales el 70% del mercado esta siendo operado por las compañías in house, es decir $210bn.

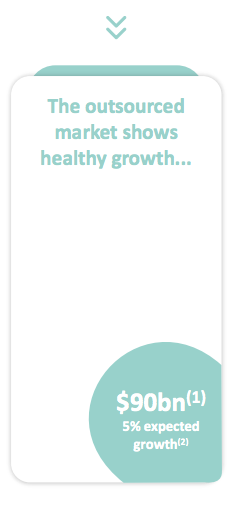

Los $90bn restantes son generados por la subcontratación de perfiles, segmento que esta creciendo al 5%.

El outsourcing es una tendencia secular, ya no solo en este sector sino en muchos otros sectores que hemos visto como los videojuegos (Keywords Studios) o software (Nagarro). Este crecimiento puede ir desbloqueado toda la tarta de los $210m actualmente alojados en casa de los clientes.

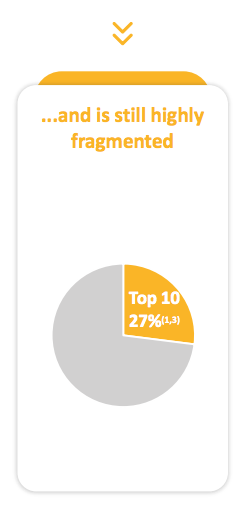

Además, el mercado esta muy fragmentado, hecho que impulsa el M&A a buenos múltiplo, al comprar empresas más pequeñas. Un mercado fragmentado tiende a la concentración conforme se va ralentizando su crecimiento orgánico.

Las perspectivas del sector, da igual el informe que mires, hablan de un crecimiento orgánico entorno al 10-15%:

4- Estrategia de crecimiento: análisis M&A / Capital Allocation

La estrategia de crecimiento, previa al acuerdo de fusión, se basaba en seguir creciendo orgánicamente gracias a:

- Foco en sector digital y servicios subcontratación.

- Expansión nuevos territorios.

- Desarrollo de productos y herramientas tecnológicas.

Y mediante adquisiciones en los segmentos tech y de productos/herramientas.

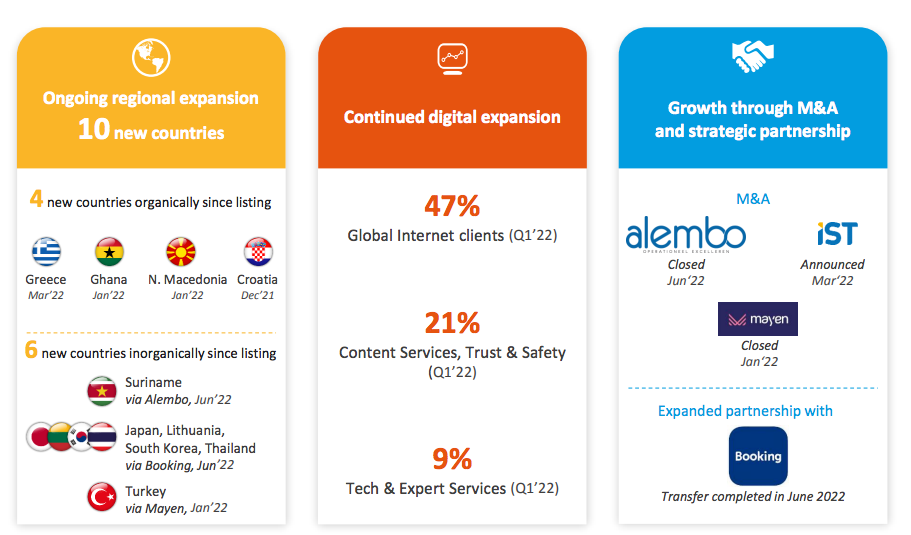

- ¿Cuantas, como y qué adquisiciones han hecho?

Han realizado 3 adquisiciones en 22:

- Mayen (80%): completada en enero 22

En la actualidad, Mayen cuenta con más de 3.500 miembros del equipo en siete ubicaciones en Turquía que prestan servicios de CX de principio a fin a las principales marcas internacionales y nacionales en 12 idiomas diferentes. Con su sede en Estambul, la experiencia vertical clave de Mayen incluye Internet global, banca y finanzas, comercio minorista, comercio electrónico, viajes, medios de comunicación, servicios públicos y telecomunicaciones. Se espera que en 2021 más del 50% de los ingresos de Mayen procedan de servicios a marcas nativas digitales.

Majorel ha acordado comprar el 80% del capital social de Mayen y tiene una opción de compra del 20% restante en 2025. Los accionistas vendedores son el inversor alemán Delta Invest GmbH, el inversor privado Oktay Erciyaz y el director general de Mayen, Soner Cesur. Soner Cesur y Oktay Erciyaz seguirán siendo accionistas tras el cierre, con un 13,35% y un 6,65% respectivamente.

El mercado turco de CX presenta una dinámica de crecimiento favorable, con una tasa de crecimiento anual histórica de siete años del 21%, y alcanzará un tamaño de mercado de 1.300 millones de euros en 2020

El precio de compra y la contribución a los ingresos ascienden a una cantidad de dos dígitos de millones de euros. Las partes han acordado no revelar los detalles específicos de la transacción.

- IST: anunciada en marzo 22 pero no completada

IST tiene su sede en El Cairo (Egipto) y opera principalmente en Oriente Medio. Se espera que la transacción se cierre durante el segundo trimestre de 2022, sujeta a la aprobación antimonopolio y a las condiciones de cierre habituales.

IST, una empresa familiar, se fundó en 2002 y ofrece servicios de consultoría tecnológica, desarrollo de aplicaciones, integración de sistemas y servicios gestionados a clientes de primer orden, tanto a nivel internacional como en Oriente Medio. Los clientes de IST pertenecen principalmente a los sectores de la banca y los servicios financieros, la tecnología y las telecomunicaciones.

Majorel comprará el 100% de IST a sus actuales propietarios, la familia Fahmy. El actual equipo directivo, dirigido por el director general de IST, Mohamed Fahmy, se incorporará a Majorel una vez concluida la transacción. IST y Majorel han acordado tratar los detalles específicos de la transacción como confidenciales. Sin embargo, se puede confirmar que el precio de compra de IST estará en el rango de dos dígitos de millones de euros.

- Alembo: completada en junio 22

Alembo emplea actualmente a más de 300 miembros del equipo en Paramaribo, Surinam, y fue fundada en 2005. Su principal especialidad es ofrecer servicios de CX y BPO para los sectores del comercio electrónico, el comercio minorista, la medicina y la cultura.

Además, la adquisición se alinea con la estrategia de crecimiento declarada por Majorel de una mayor expansión geográfica, especialmente en los países que refuerzan el apalancamiento de la empresa en el extranjero. Majorel ha comprado el 100% del capital social de Alembo a su fundador y director general, Frank Veldhuizen, que seguirá apoyando a Majorel en el crecimiento del negocio. Las partes acordaron no divulgar los detalles específicos de la transacción.

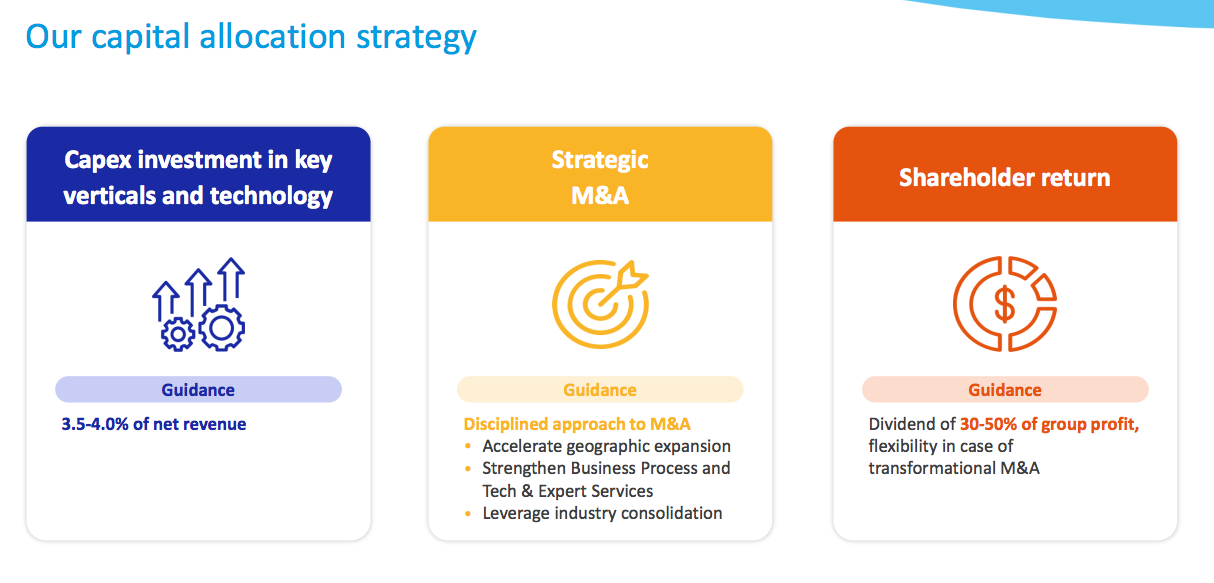

- ¿Cual es su estrategia de capital allocation?

El capitall allocation giraba entorno a la estrategia de crecimiento propuesta, excepto su política de dividendo donde destinan un 30-50% (pay-out) de los ingresos.

Este es un punto que no nos gusta ya que creemos que, con el crecimiento del sector, de la propia empresa, un ROCE del 33% y un mercado fragmentado, todos los ingresos deberían ir destinados a reinversión en el negocio o a adquisición.

5- Acuerdo de fusión entre Sitel & Majoral

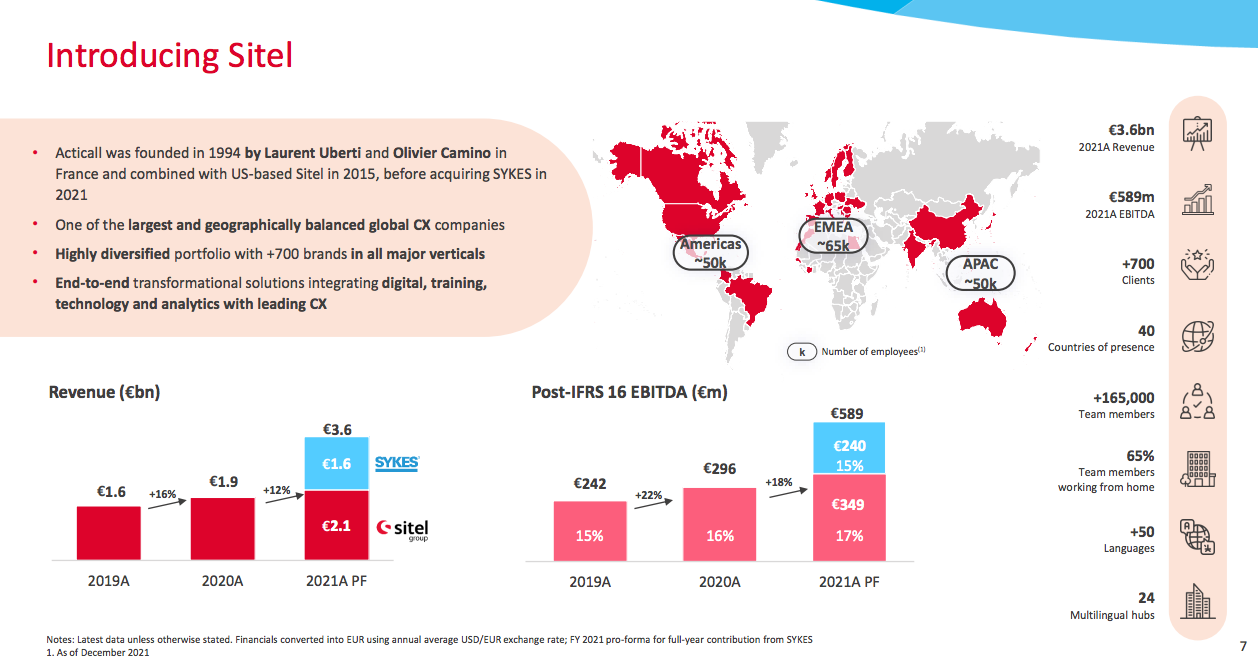

El 20 de julio, Sitel y Majoral comunicaron un acuerdo de fusión de ambas compañías, con el objetivo de crear un líder global de CX.

La nueva empresa, con un nuevo nombre, tendría la siguiente forma:

- Pero… ¿Quién es Sitel?

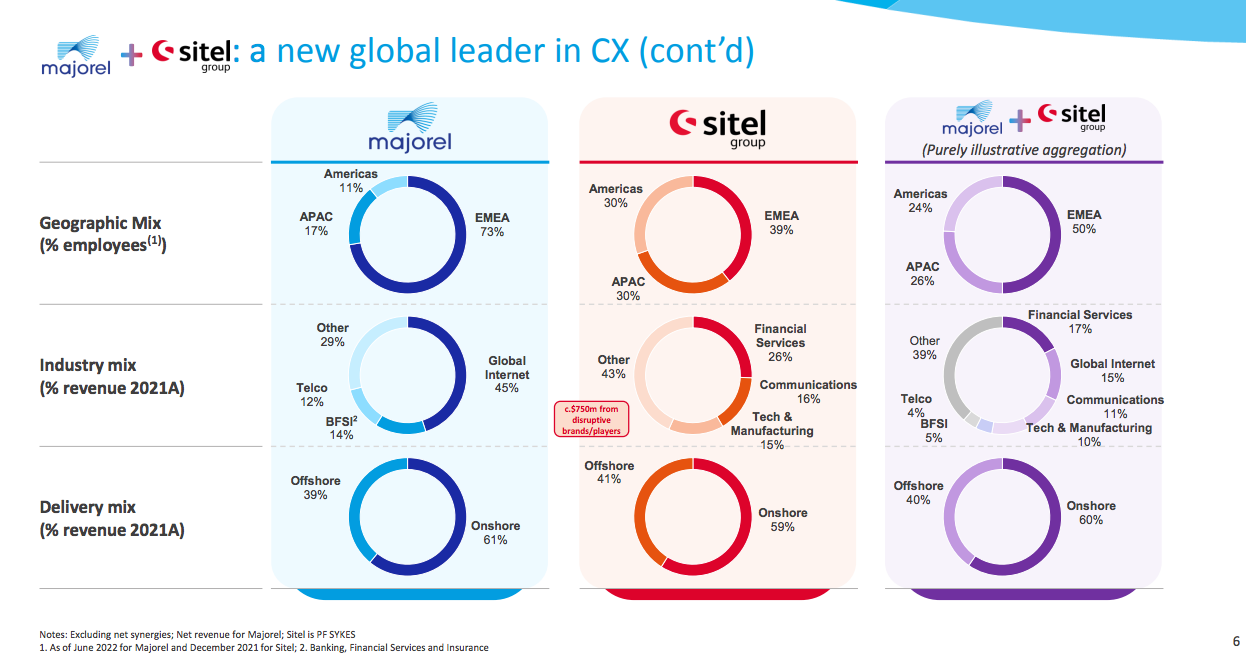

Es una empresa de EE. UU. que ofrece los mismos servicios que Majorel:

Pero con un tamaño mucho mayor, el doble:

Sitel estaba más enfocada a call center, pero en 2021 compra SYKES, empresa más especializada en digital CX, más parecida a Majorel y con una facturación casi idéntica, €1,6M.

Cotizaba en el Nasdaq y fue comprada a un PER de 16,7x y a un EBITDA de 10x.

Hay que destacar que crecía menos que Majorel y tenía unos márgenes menores:

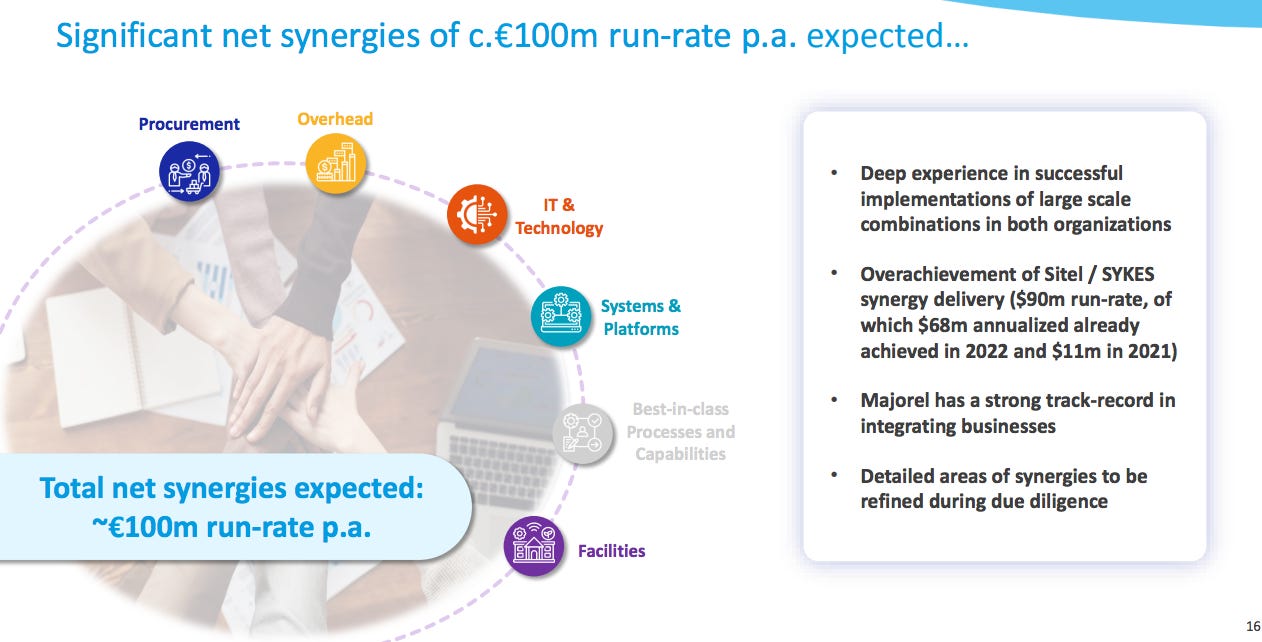

- Detalles de la nueva empresa:

La combinación de ambas empresas, según la directiva traería €100m de ahorro en cuento a sinergias. Citan el caso de SYKEs donde estimaron $68m y finalmente fueron $90m:

Por otro lado, estiman para 22 un crecimiento de doble dígito y un margen EBITDA de 16-17%, sin contar las sinergias.

Recordemos que Majoral en Q1 creció al 18%, en línea con su guidance. Por otro lado, el margen se mantiene en el outlook de 22 de 16-17%. SYKES estaba creciendo menos y tenía menos márgenes.

Aquí esta una de las claves del buen devenir de la compañía, se pueden dar dos caminos: a) la fusión hace que las ventas aumenten y mantienen márgenes, por escala, o b) disminuirá por asociación a una empresa a priori de menor crecimiento y erosiona márgenes por costes de integración.

Viendo donde van a poner a cotizar la empresa, en Países Bajos, entendemos que van a poner el peso y el foco en Majorel, impulsando sus servicios los cuales tienen más crecimiento.

Otro punto que no nos gusta es el aumento de la deuda y del apalancamiento, que sube de 0,3x a 2,7x. A su favor diremos que está línea con el limite de 2,6x que habían dicho que podían llegar mediante M&A. Mantienen la política de un payout del 30-50%, aspecto que tampoco nos convence, como ya hemos comentado:

- Detalles de la operación:

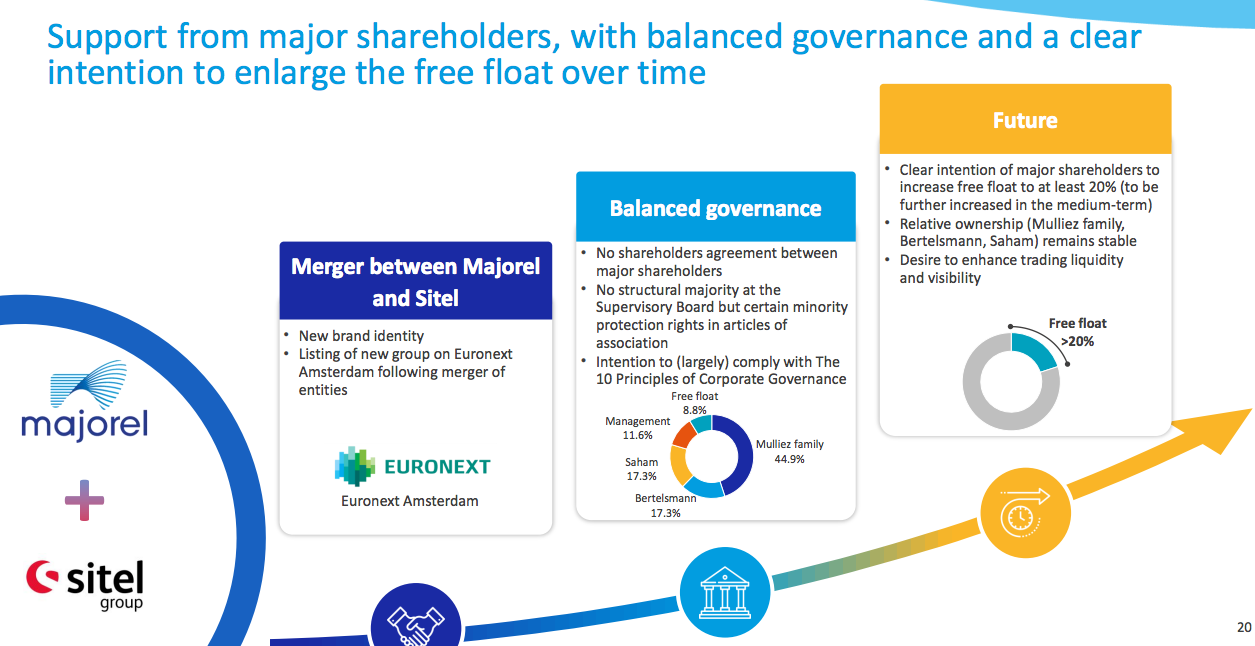

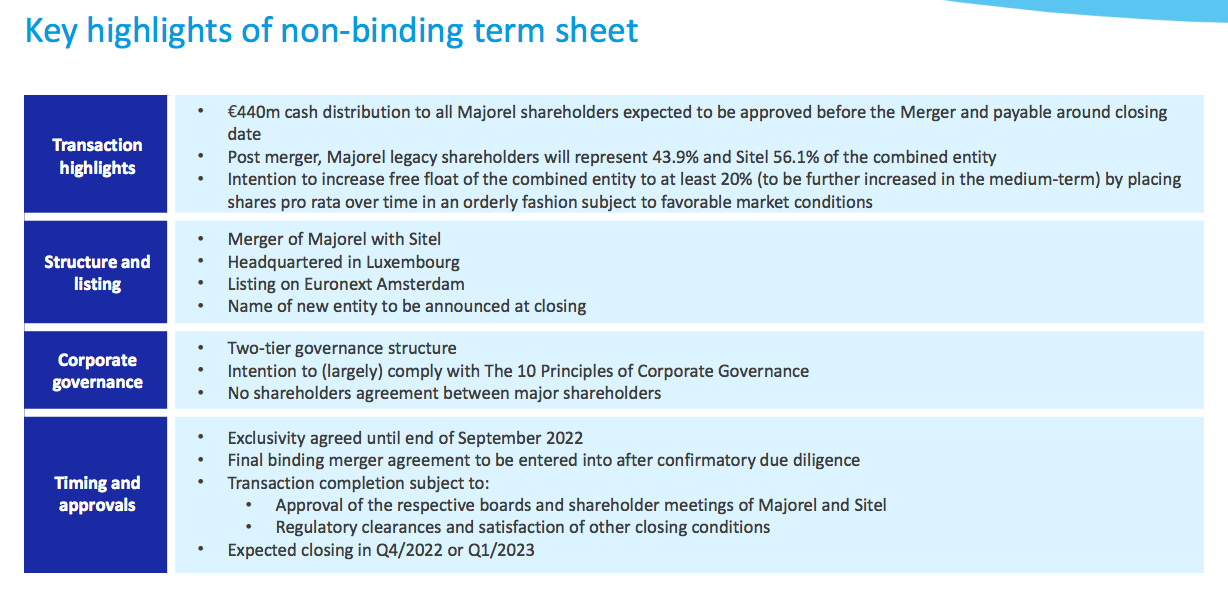

La fusión distribuirá el capital social en: 43,9% para los accionistas de Majorel y el 56,1% para Sitel.

Además, los accionistas de Majorel recibirán €440m en cash como un dividendo extraordinario. Si distribuimos los €440m entre las 100m de acciones, tocaría a 4,4€ por acción, cotizando a 29€ serían una yield entorno al 15%, justo lo que subió el día del anuncio.

- Vale, pero… ¿Quién esta detrás de la operación?

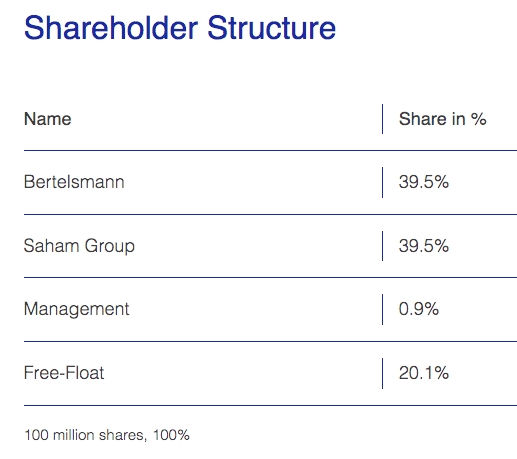

La estructura del capital de Majorel previa a la fusión era:

Podemos observar dos accionistas mayoritarios:

- Berstelsmann: es un grupo empresarial de carácter internacional con sede en Gütersloh, Alemania. Es una de las mayores empresas de medios de comunicación del mundo que, además, opera en el sector de los servicios y en el educativo.

- Carl Bertelsmann fundó la compañía en 1835 como editorial de libros.Tras la II Guerra Mundial y bajo la dirección de Reinhard Mohn, Bertelsmann pasó de ser una empresa mediana a convertirse en una gran corporación que, además de libros, ofrece televisión, radio, revistas y servicios. En el ejercicio fiscal 2015, las principales divisiones de la empresa estaban constituidas por RTL Group, Penguin Random House, BMG, Arvato, Bertelsmann Printing Group, Bertelsmann Education Group y Bertelsmann Investments.

- Bertelsmann es una compañía que no cotiza en bolsa, que sigue siendo controlada en gran medida por la familia Mohn.

- Saham Group es una empresa de inversión africana que opera en una variedad de industrias y servicios humanos esenciales.Impulsado por su fuerte enfoque empresarial, Saham comenzó en el sector de los seguros, llegando a convertirse en el líder de la industria de África. Después de vender su negocio de seguros en 2018, el Grupo ha crecido hasta convertirse en un jugador internacional con experiencia en una variedad de sectores, aprovechando las asociaciones estratégicas dirigidas en sectores como los servicios de experiencia del cliente / BPO, bienes raíces, educación,y la agricultura.

- Moulay Hafid Elalamy (nacido el 13 de enero de 1960) es un empresario y político marroquí. Es el fundador y propietario del Grupo Saham. Fue ministro de Industria, Comercio y Nuevas Tecnologías hasta 2021 de Marruecos.

Tras la fusión el accionariado quedaría así:

El % del management aumentaría, principalmente por Sitel.

Y se añadiría como principal accionista la familia Mulliez

- ¿Quién es la familia Mulliez?

En 2013, a partir de los balances económicos que presentó la asociación, fue considerada como una de las más poderosas del mundo. Según un estudio de la revista Challenges, los 400 miembros de la familia poseían en 2012 una fortuna de 31 mil millones de euros, lo que les colocaba en el puesto número uno de las fortunas europeas, antes de Bernard Arnault de la empresa (Louis Vuitton Moët Hennessy SA)

Hoy día, se puede considerar que el Grupo Mulliez posee la primera fortuna de Europa debido a la importancia social y económica que tiene, con sus 600.000 empleados a través del mundo. Actualmente, la asociación está dirigida por uno de los nietos de Gérard Mulliez, Thierry Mulliez. Para ser miembro, hay que cumplir estas condiciones:

- Pertenecer a la familia (directa o indirectamente),

- Tener más de 22 años y ser avalado por los padres.

- Aceptar por contrato las condiciones de entrada y salida de la asociación

Empresas que poseen:

- Estado free-float

El free-float, donde entraría el accionista minoritario como nosotros sería del 8,8%, es decir muy bajo. Aunque citan que hay un acuerdo para ampliarlo al 20%. Ahora lo detallamos que es importante

- ¿Cómo interpretamos el deal?

Como habéis podido ver nos hemos centrado mucho en quien esta detrás del acuerdo, ya que creemos que nos ofrece información valiosa sobre el interés que lo ha promovido.

Hay 3 actores importantes, por un lado (Majorel) Moulay Hafid Elalamy y la familia Mohn, y por otro la familia Mulliez (Sitel).

Majorel creemos que es mejor compañía que Sitel, por la información y datos de la operación, esta factura €1.8m y Sitel €3.6m, sumando ambas €5.4M. Es decir, Majorel aporta un 33% y Sitel 77%, pero el accionariado se va a repartir en 44% y 56% respectivamente. Queda claro que se están valorando a Majorel con una mayor múltiplo.

En este sentido la familia Mulliez, consigue fusionarse con una empresa de más calidad y mayor potencial, obteniendo la mayoría del capital.

A cambio Moulay Hafid Elalamy y la familia Mohn, adquieren una participación importante de la nueva empresa, y además reciben el 79% de los €440M en cash al cerrar el acuerdo.

Por otro lado, importante, comunican que la familia Mulliez va a ampliar el free-float al 20%, es decir se va a desprender del 11,2% del capital, quedándose con el 33,7%. Entendemos que aquí hay skin in the game con la familia Mulliez, ya que ellos quieren ganar dinero con la revalorización de las acciones para su posterior venta en el mercado.

Moulay Hafid Elalamy y la familia Mohn citan que se quedarían estables, no ampliarían el free-float, no se desprenderían del accionariado. Hay que destacar que ambos son y han sido partners, por lo que hay alineamiento. Entre los dos sumarían 33,6%, 0,1% por debajo de la familia Mulliez, que se quedaría como hemos dicho en el 33,7%. (Detalle importante)

A corto plazo, ganan Moulay Hafid Elalamy y la familia Mohn con los $347m que van a recibir en cash, a medio plazo “ganaría” la familia Mulliez con la venta del 11,2% de las acciones, y a largo esperan ganar los tres con la revalorización de las acciones y el dividendo.

- ¿Cuales son los tiempos del acuerdo?

El acuerdo se cerraría en el Q4 o Q1 de 23, momento que se pagaría el dividendo.

6- Valoración con y sin fusión

- Valoración sin fusión

El guidance de la compañía para este 2022 es de +18% en ventas y un margen EBITDA del 16-17%.

En nuestra opinión creemos que puede llegar al 20% con las adquisiciones de Alembo y IST. Posteriormente puede seguir creciendo 18% hasta 26.

En cuanto a múltiplos, por comparativa relativa con sus peers, y teniendo en cuenta estos crecimientos, la referencia estaría entorno a los 12-14 Ev/EBITDA.

Como información valiosa tenemos los 10x Ev/EBITDA que pago Sitel por SYKEs, una compañía del mismo sector, pero con menor crecimiento y márgenes.

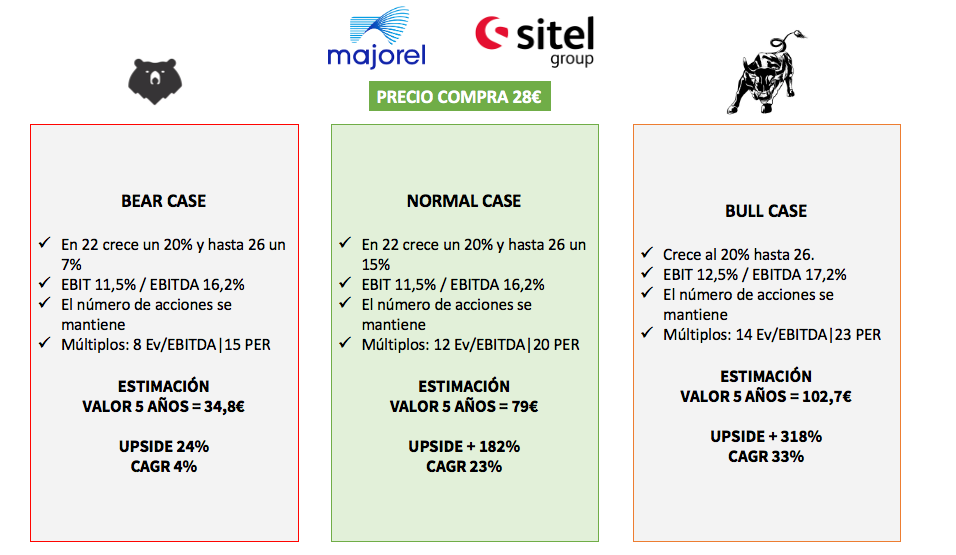

Los 3 escenarios que consideramos son:

*A la rentabilidad de los escenarios habría que sumar el dividendo, que estimamos estará entorno al 2%.

- Valoración con fusión

Para la valoración con fusión partimos de la cifra que han proporcionado de la suma de negocios en 21:

- €5.4m revenue

- 1,053€ EBITDA

Le aplicamos un crecimiento estimado para 22 del 18% manteniendo margen del 17%. Aumentamos el número de acciones para dar cabida a accionariado de Sitel.

Incrementamos deuda hasta un 2.6x de apalancamiento.

En el escenario normal bajamos la predicción de ventas hasta 26, al 15%.

En el resto de escenarios estimamos los mismos crecimientos y márgenes que sin la fusión, pero expandimos el múltiplo en el bull case, al ser una empresa más grande y conocida.

*A la rentabilidad de los escenarios habría que sumar el dividendo, que estimamos estará entorno al 2%.

- Valoración actual con acuerdo por JP Morgan

Según JP Morgan, valoración actual con el acuerdo, a un múltiplo de 8,2x, implicaría un +21% de valor.

Si aplicamos un múltiplo de 12x Ev/EBITDA, el valor se dispararía un 91%:

7- Conclusión y riesgos:

Las dos valoraciones con y sin fusión son muy parecidas.

En el bull case vemos más upside con fusión, si esta sale bien, ya que podría entrar en juego la escala, conocimiento de la marca y la expansión de múltiplo.

Hay que tener en cuenta que su introducción en el Euronext de Amsterdarm puede ser un catalizador claro por compra forzosa de fondos que replican el indice, además de su mayor exposición.

El escenario normal, en ambas situaciones el potencial es muy parecido.

En el bear case, vemos más riesgos con la fusión, ya que la deuda lastraría más la rentabilidad.

Otros detalles:

✅ A favor de la fusión habría que añadir el dividendo que recibiríamos entorno al 15% a precios actuales.

❌En contra, en nuestra opinión vemos “demasiados gallos en el mismos corral”, 3 accionistas importantes como los que hay puede dar lugar a conflictos. Entendemos que los 3 tienen el mismo objetivo; ganar dinero, pero aumenta el potencial de conflicto. Ejemplo de ello es como ha quedado de justo el accionariado final una vez ampliado el free-float.

A este peligro habría que sumar el riesgo de una mala integración, así como conflictos en el management. Estamos hablando de una fusión de unas dimensiones elevadas y el riesgo de problemas es alto.

Como aspecto positivo diremos que Sitel realizó una integración parecida con SYKES, y según los datos que muestran ha funcionado correctamente. Este riesgo en definitiva puede derivar es una ralentización del crecimiento y en una erosión de márgenes.

| PER 5,5, creciendo al 50%")

: consultora digital italiana creciendo al 50%")