“Antes de decidir sobre una inversión, busco todo tipo de información al respecto” – Hetty Green

Los fondos más rentables del año 2019 – Expansión 08/01/2020

Los mejores fondos de inversión 2020 – Finect 13/01/2020

¿En qué fondo invierto? ¿Cómo elegir el mejor fondo de inversión?

Para quién no haya leído el anterior post, vuelvo a repetirme:

“No esperéis encontrar en este post, un análisis de aquellos fondos interesantes para invertir durante este año, no es la finalidad de este blog, que solo pretende detallar aquellos conceptos básicos que ayuden al inversor particular a conocer un poco mejor los distintos mercados financieros.”

Recordad también, que en ese mismo post, comentaba que lo primero para realizar inversiones en Fondos de Inversión, será conocer nuestro perfil de aversión al riesgo, así como la temporalidad o plazo que podemos y deseamos mantener la inversión, teniendo en cuenta que los fondos más volátiles, exigirán un horizonte temporal de inversión mayor para poder recuperarse de posibles fases negativas de los mercados. Por último, acudir posteriormente al folleto o ficha informativa del fondo (DFI).

|

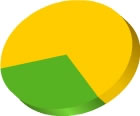

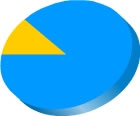

RIESGO BAJO |

RIESGO MEDIO |

RIESGO ALTO |

|

Renta Fija: +/- 70% |

Renta Fija: +/- 35% |

Renta Fija: +/- 20% |

|

Activos Monetarios: 30% |

Renta Variable: 45% |

Renta Variable: 80% |

|

|

Activos Monetarios: 20% |

|

En las anteriores figuras, podemos tener una idea de los principales perfiles que tienen las carteras de los inversores.

Con respecto al horizonte temporal para mantener una inversión en fondos de inversión, se refleja en el folleto informativo del fondo, el recomendado para cada tipo de fondo concreto, si tenemos claro que no podemos permanecer el tiempo recomendado, será conveniente localizar otro tipo de fondo, ya que posiblemente, nos perjudiquemos en la rentabilidad, incluso podría llegar a ser negativa. Por lo tanto, debemos tener clara nuestra planificación financiera personal, con posibles gastos extraordinarios o compromisos inesperados.

Con respecto al horizonte temporal para mantener una inversión en fondos de inversión, se refleja en el folleto informativo del fondo, el recomendado para cada tipo de fondo concreto, si tenemos claro que no podemos permanecer el tiempo recomendado, será conveniente localizar otro tipo de fondo, ya que posiblemente, nos perjudiquemos en la rentabilidad, incluso podría llegar a ser negativa. Por lo tanto, debemos tener clara nuestra planificación financiera personal, con posibles gastos extraordinarios o compromisos inesperados.

Teniendo claros estos dos principios y que cada fondo presenta diferentes característica y niveles de riesgo, se hace necesario estudiar con detalle aquellos mas propicios a nuestra personalidad.

Conocida nuestra aversión al riesgo, elegimos el tipo de fondo (renta fija, variable, mixto, garantizado, ETF, …). Personalmente suelo escoger cuatro o cinco fondos dentro del tipo que se adaptan a mis características, incluso en de distintas zonas y divisas, evitando los sectoriales y de zonas emergentes por su alta volatilidad y alto nivel de riesgo.

Posteriormente, todo requiere un pequeño plazo de tiempo que creo que merece la pena, paso al análisis y comparación, no solo de la política de inversión, sino también, de la evolución del mercado donde se desarrolla, su evolución en los últimos 5 años (como ya he comentado, teniendo en cuenta que las rentabilidades obtenidas en el pasado, no garantizan rentabilidades similares en el futuro), su gestión y sus ratios, por ejemplo, una comparación del ratio Sharpe, que como dije, me ayuda a observar el fondo que obtiene una mayor rentabilidad con un menor riesgo soportado, observando los datos y comentarios de sus DFI´s (ya conocemos la importancia de consultar y conocer el folleto).

Posteriormente, todo requiere un pequeño plazo de tiempo que creo que merece la pena, paso al análisis y comparación, no solo de la política de inversión, sino también, de la evolución del mercado donde se desarrolla, su evolución en los últimos 5 años (como ya he comentado, teniendo en cuenta que las rentabilidades obtenidas en el pasado, no garantizan rentabilidades similares en el futuro), su gestión y sus ratios, por ejemplo, una comparación del ratio Sharpe, que como dije, me ayuda a observar el fondo que obtiene una mayor rentabilidad con un menor riesgo soportado, observando los datos y comentarios de sus DFI´s (ya conocemos la importancia de consultar y conocer el folleto).

También, es importante, observar que se mantiene la política de inversión a lo largo de los años analizados, para evitar posibles distorsiones en los gráficos y los datos aportados. Todo esto, me hace tener una idea de elección, a la que me ayuda, el ver los tipos de comisiones que mantienen y conocer el coste total.

Todos estos datos y pasos, me sirven de igual forma, tanto si soy yo personalmente como inversor, quien intento localizar un fondo de inversión adaptado a mis características financieras personales, como en el caso, que sea mi entidad financiera o mi gestor, el que me ofrezca la inversión colectiva en un fondo.

Supongamos que elijo un fondo de inversión garantizado de renta variable, tras comprobar el vencimiento y que asegura el capital invertido inicialmente, además de una cierta rentabilidad.

Me aseguraré antes de su contratación, del resto de características y peculiaridades:

- Condiciones para conseguir la garantía y las restricciones de liquidez.

- Comprobación de la formula que determina la rentabilidad del producto.

- TAE de la rentabilidad del producto.

- Como se recibirá la garantía a la fecha de vencimiento.

- Fiscalidad que tendrá el fondo.

Por supuesto, que no debemos confundir un fondo garantizado con uno que pretende serlo, es decir, un fondo que tenga como objetivo de inversión u objetivo de rentabilidad la obtención de un determinado rendimiento fijo o vinculado a alguna referencia, no es una garantía, sino un objetivo y por tanto no será exigible por el inversor. Ese tipo de fondo no será un fondo garantizado.

En un fondo garantizado, suele coincidir el vencimiento con el período de garantía, por lo que es muy importante, entrar en ellos, es decir, suscribirlos durante el período de comercialización y esperar al vencimiento de la garantía, pues en caso contrario, la rentabilidad puede no ser la deseada, o incluso poder perder algo de la inversión inicial.

En un fondo garantizado, suele coincidir el vencimiento con el período de garantía, por lo que es muy importante, entrar en ellos, es decir, suscribirlos durante el período de comercialización y esperar al vencimiento de la garantía, pues en caso contrario, la rentabilidad puede no ser la deseada, o incluso poder perder algo de la inversión inicial.

Como el fondo que he elegido, es garantizado de renta variable, tendré muy en cuenta, las fórmulas empleadas que garantizan la rentabilidad al vencimiento (suelen de muy distinto tipo y algo complejas, pero deben estar bien explicadas).

También, se debe tener en cuenta, que con carácter general, al llegar el vencimiento de un fondo garantizado, vence la garantía, pero el fondo se suele mantener activo, con cambios significativos (denominación, naturaleza, política inversionista, comisiones, …..), cambios que suelen comunicar a los partícipes antes del vencimiento de la garantía, por lo que debemos de estar muy atentos.

Con respecto a su fiscalidad actual, dependerá del tipo de garantía que mantenga el propio fondo, que puede ser garantía interna o garantía externa (ver el glosario de términos).

GESTION CARTERA DE FONDOS: Operativa en un fondo de inversión.

No voy a tratar sobre los estilos de gestión y estrategias que realizan los gestores de un fondo, sino los movimientos y gestiones que como inversores, podemos realizar en un fondo de inversión.

La operativa que habitualmente se realiza en un fondo de inversión, podemos diferenciarla en tres pasos principales:

- Suscripción de participaciones

- Reembolso de participaciones

- Traspaso de participaciones

Recordad, que los inversores que aportan sus ahorros a un fondo de inversión, son conocidos como partícipes (copropietarios del patrimonio del fondo).

La suscripción de participaciones es la adquisición o compra, por parte del inversor, de partes iguales (alícuotas), en las que está dividido el patrimonio de un fondo, según su valor liquidativo.

La suscripción de participaciones es la adquisición o compra, por parte del inversor, de partes iguales (alícuotas), en las que está dividido el patrimonio de un fondo, según su valor liquidativo.

Cada suscriptor, recibe el número de participaciones resultante de dividir el importe invertido entre el valor liquidativo que se le aplica.

Salvo en los fondos cotizados (ETF’s), donde se sabe el precio en cada momento, a la suscripción se le aplicará el valor liquidativo (desconocido en el momento de la inversión) del mismo día de la solicitud o del día siguiente, según indique el folleto del fondo. Al igual que podría tener prevista una comisión de suscripción, o un importe de inversión mínimo de entrada, también publicados en el folleto.

Se pueden adquirir participaciones de fondos de inversión, a través de distintos intermediarios (bancos, sociedades de valores, agentes, …) o directamente de la sociedad gestora del fondo.

Es necesario mantener una cuenta corriente (no cuenta de valores), para realizar la operatoria. Están obligados a entregarnos el folleto simplificado del fondo y el último informe semestral publicado, y si lo creemos necesario, podemos solicitar los últimos informes anuales y trimestrales, así como el folleto completo.

El reembolso de participaciones, puede ser parcial o total, y se produce cuando el inversor vende parte o la totalidad de las participaciones del fondo al precio de su valor liquidativo.

El reembolso de participaciones, puede ser parcial o total, y se produce cuando el inversor vende parte o la totalidad de las participaciones del fondo al precio de su valor liquidativo.

Al reembolso, se le aplicará el valor liquidativo que indique el folleto del fondo, igual que ocurre con las suscripciones, teniendo en cuenta que en el folleto, podría figurar la denominada “hora de corte”, a partir de la cual, las solicitudes recibidas se consideran realizadas al día hábil siguiente. También es posible que exista una comisión de reembolso o que se exija una inversión mínima o número de participaciones a mantener, en el caso de reembolsos parciales, o la necesidad de efectuar un preaviso de reembolso, datos que también se reflejan en el folleto.

Generalmente, el inversor recibirá el importe de su reembolso, menos la retención fiscal correspondiente, como veremos, en un plazo máximo de tres días hábiles (puede llegar a cinco días hábiles), desde la fecha del valor liquidativo aplicado.

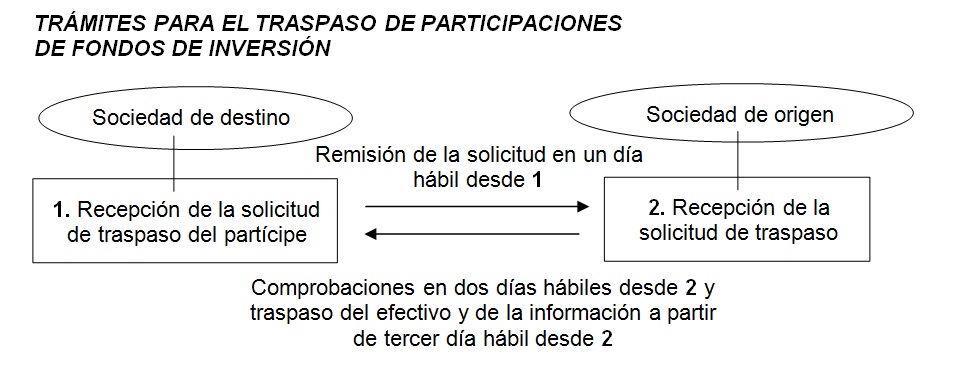

Por último, el traspaso de participaciones entre fondos de inversión. Con una gran importancia y relevancia fiscal. No es otra cosa, que el reembolso en un fondo de inversión en el que somos partícipes, y la inmediata suscripción de otro fondo de inversión, conservando la antigüedad de la inversión, lo que significa que las posibles plusvalías obtenidas, no tributarán hasta realizar el reembolso definitivo de la inversión, tema que se ampliará en un próximo post.

Por último, el traspaso de participaciones entre fondos de inversión. Con una gran importancia y relevancia fiscal. No es otra cosa, que el reembolso en un fondo de inversión en el que somos partícipes, y la inmediata suscripción de otro fondo de inversión, conservando la antigüedad de la inversión, lo que significa que las posibles plusvalías obtenidas, no tributarán hasta realizar el reembolso definitivo de la inversión, tema que se ampliará en un próximo post.

Como en el caso de los reembolsos, un traspaso podremos realizarlo por la totalidad de las participaciones que poseemos o parcialmente.

Por tanto, en un traspaso de participaciones, intervienen, por una parte el fondo de origen y la entidad de origen de la que somos partícipes, y el fondo de destino y la entidad de destino, donde pasará nuestra inversión.

Pueden existir traspasos entre fondos pertenecientes a una misma gestora, en el que habitualmente, la entidad destino y entidad origen son las mismas, concluyendo el traspaso en unos tres días hábiles.

También se pueden realizar traspasos entre fondos de distintas gestoras, en cuyo caso, se deben realizar algunas comprobaciones (titularidad, importes, …), por lo que el proceso podría alargarse hasta los ocho días hábiles.

Los traspasos de participaciones, no cuentan con comisiones específicas, pero al tratarse de reembolso y suscripción, sí podrían contar, el fondo origen y el fondo destino, con esas comisiones especificadas en sus folletos.

Glosario de Términos:

Glosario de Términos:

-Fecha de vencimiento: Es la fecha, en los fondos garantizados, en la que se asegura que las participaciones del fondo tendrán un valor liquidativo determinado (valor liquidativo garantizado). Este valor lo obtendrán, aquellos partícipes que hayan cumplido los requisitos de suscripción y reembolso establecidos en el fondo.

-Garantía interna: Hablamos de garantía interna en un fondo de inversión garantizado, cuando el partícipe recibe la garantía a través del valor liquidativo de sus participaciones (un mayor valor), que no tendrá repercusión fiscal hasta el reembolso de esas participaciones.

-Garantía externa: La garantía externa en un fondo de inversión garantizado, supone que el partícipe, recibe directamente en cuenta, la diferencia entre el valor liquidativo del fondo a la fecha de vencimiento de la garantía y el valor liquidativo que el fondo tenía garantizado. Esta cantidad, está considerada actualmente como rendimiento de capital mobiliario, con su correspondiente retención.

-Pagos periódicos: Pagos que efectúa un fondo garantizado en fechas predeterminadas. No confundir con los cupones de renta fija. Suele tratarse de reembolsos parciales obligatorios, de las participaciones que tenemos en el fondo garantizado, con su correspondiente retención tributaria.

-Período inicial de comercialización: Es el período de tiempo durante el que se pueden adquirir participaciones de un fondo garantizado sin pagar comisión de suscripción. Importante para, en principio, obtener la rentabilidad ofrecida.

-Período de garantía: Período de tiempo entre la fecha de inicio y de vencimiento en un fondo garantizado.

-Ventana de Liquidez: Fechas predeterminadas en los fondos garantizados, en los que el inversor o partícipe, puede reembolsar total o parcialmente su inversión, sin el pago de comisión de reembolso. Suelen existir unas fechas de preaviso anteriores a la fecha de la ventana de liquidez. Habitualmente en estos casos, se pierde la garantía y al reembolso se le aplica el valor liquidativo de la fecha de solicitud de reembolso.

-Vocación inversora: Tiempo durante el que un fondo de inversión mantiene aplicada su política de inversión.

Hasta el próximo post, donde trataré temas como, los riesgos en los fondos de inversión, su fiscalidad actual y otros que pueden ser interesantes para el inversor.

Un saludo de @inversenjuego.

- Riesgos y Fiscalidad -")