Si no transformas tu sueño en un plan, este no durará mucho. – Dave Ramsey

Ya tratamos en el anterior post, la fiscalidad de los dividendos, primas por asistencia Juntas ,……, en general, los rendimientos de Capital Mobiliario generado por acciones cotizadas y las Ganancias y Pérdidas Patrimoniales.

En este, trataré de explicar las situaciones especiales que se pueden producir en las Ganancias y Pérdidas Patrimoniales, así como la preparación a finales de ejercicio fiscal para la próxima declaración de la renta.

Acciones Cotizadas – Parcialmente liberadas y Scrip Dividend (Dividendo Flexible, acciones liberadas o desembolsadas).

En algunas grandes cotizadas, todavía es común el ofertar el cobro de dividendo mediante acciones totalmente liberadas, lo que se denomina “Scrip Dividend”, para quien quiera conocer algo mas sobre el tema, dejo el siguiente enlace:

En algunas grandes cotizadas, todavía es común el ofertar el cobro de dividendo mediante acciones totalmente liberadas, lo que se denomina “Scrip Dividend”, para quien quiera conocer algo mas sobre el tema, dejo el siguiente enlace:

https://inversionenjuego.wordpress.com/2018/01/22/como-cobrar-los-dividendos-efectivo-o-acciones/

Vamos a ver con un ejemplo, si acudimos a ese dividendo flexible y en lugar de cobrar el dividendo en efectivo, ejecutamos los derechos canjeándolos por nuevas acciones liberadas, y también el caso de recibir acciones parcialmente liberadas, con un coste menor al de su cotización:

Nuestro diario de Cartera de Valores, refleja los siguientes apuntes respecto a la mercantil “AAA”, donde observamos:

- Compramos 900 acciones a 10 €.

- Acudimos al “scrip dividend” y nos adjudicamos 600 acciones totalmente liberadas.

- Nos entregan 500 acciones liberadas parcialmente al coste de 5 €

- Vendemos 1600 acciones al precio de cotización de 10 €

Nuestros cálculos para conocer la ganancia o pérdida patrimonial sería, primero conocer el valor de adquisición de todas ellas:

- Las acciones totalmente liberadas, se suman a las que teníamos en cartera (900 + 600 = 1,500) y el coste total (9,000 + 0 = 9,000 €) se reparte entre ellas (9,000 / 1,500 = 6 € por acción), siendo la fecha de adquisición de todas ellas, el 5 de marzo de 2001

- Las acciones parcialmente liberadas, tendrán el valor de adquisición del importe realmente pagado por ellas, es decir, 2,500 €.

Ahora podemos determinar la ganancia o pérdida patrimonial obtenida:

- Vendemos 1600 acciones de las que 1500 provienen de fecha 05/03/2001 y las 100 restantes de las parcialmente liberadas (recordad método FIFO)

Valor adquisición = (1,500 * 6) + (100 * 5) = ............... 9,500.00 €

Valor transmisión = 1,600 * 10 = ................................ 16,000.00 €

Ganancia patrimonial obtenida =................................... 6,500.00 €

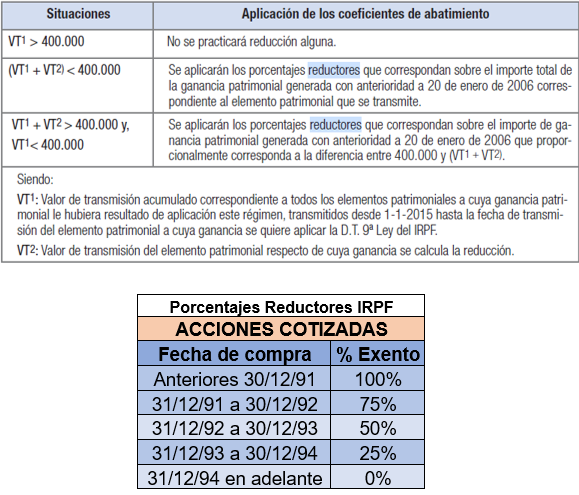

Acciones Cotizadas – Coeficientes de abatimiento o reductores- Régimen transitorio:

Existen ganancias patrimoniales parcialmente exentas, establecidas en un régimen transitorio, como normas heredadas de fiscalidades anteriores, es decir, los denominados coeficientes de abatimiento o reductores por transmisión.

Existen ganancias patrimoniales parcialmente exentas, establecidas en un régimen transitorio, como normas heredadas de fiscalidades anteriores, es decir, los denominados coeficientes de abatimiento o reductores por transmisión.

Así, las ganancias obtenidas por transmisión de bienes adquiridos antes del 31-12-1994, se encuentran parcialmente exentas de IRPF, mediante la aplicación de los coeficientes reductores, que solo se aplican a la parte de la ganancia generada hasta el 19-01-2006, valor que se estima coincide, con la valoración a efectos del Impuesto sobre el Patrimonio del ejercicio 2005 (https://www.boe.es/boe/dias/2006/02/27/pdfs/A07905-07980.pdf), con un límite en el valor global de venta de todos los elementos transmitidos afectados por las fechas, de 400.000,-€ por abatimiento. Lo veremos aclarado en el próximo ejemplo.

Por tanto, los pasos serían:

- Determinar la ganancia o pérdida patrimonial según las normas generales.

- Determinar el período de permanencia entre la fecha de adquisición hasta el 31 de diciembre de 1996

- Calcular la parte de ganancia patrimonial obtenida antes del 20 de Enero de 2006.

- Calcular la parte de ganancia patrimonial susceptible de reducción según el valor de transmisión de todos los elementos patrimoniales reducidos.

Veamos los siguientes cuadros que nos aclararán la situación, en el caso de acciones:

Con respecto a las acciones “BBB”, nuestro diario de cartera de valores, presenta los siguientes movimientos:

De nuevo, para conocer nuestra ganancia o pérdida patrimonial, vamos a determinar los cálculos que debemos realizar:

- Tenemos que aplicar el método FIFO para identificar las acciones vendidas entre la totalidad de las poseídas.

- Las primeras que se venden, están adquiridas antes del 31/12/1994, por lo que podremos aplicarles los coeficientes reductores. Calcularemos la ganancia patrimonial de forma separada para cada paquete de acciones y determinaremos su valor según el Impuesto sobre el Patrimonio de 2005.

- Supongamos que no hemos alcanzado el límite máximo (400,000.00 €) por patrimonio susceptible de reducción durante el período, por lo que la ganancia patrimonial obtenida, será susceptible de reducción en su totalidad.

Por tanto:

- Acciones vendidas = 400

- Valor adquisición (02/02/1990) = 250 * 13 =....................... 3,250.00 €

- Valor transmisión = 250 * 18 = ........................................... 4,500.00 €

- Ganancia Patrimonial (02/02/1990) = ................................ 1,250.00 €

- Valor adquisición (06/05/1995) = 150 * 17 = ...................... 2,550.00 €

- Valor transmisión = 150 * 18 =............................................ 2,700.00 €

- Ganancia Patrimonial (06/05/1995) = ................................... 150.00 €

Ahora determinaremos la ganancia patrimonial reducida sobre las acciones de 1990 con una ganancia patrimonial obtenida con anterioridad al 20/01/2006, ya que su valor de transmisión (4,500 €) es superior a la valoración de esas acciones a efectos del impuesto sobre el Patrimonio de 2005 (250 *15 = 3,750.00). Si el valor de transmisión hubiera sido inferior a esa valoración del Patrimonio 2005, hubiéramos tenido la exención por la totalidad de la ganancia patrimonial (1,250.00 €).

Realizamos los siguientes cálculos:

- Valor de transmisión (Según Patrimonio 2005) = ............. 3,750.00 €

- Valor de adquisición = ....................................................... 3,250.00 €

- Ganancia patrimonial generada antes de 20/01/2006 = ....... 500.00 €

- Ganancia patrimonial susceptible de reducción = ................ 500.00 €

Según cuadro de porcentajes reductores, al estar adquiridas con anterioridad al 31/12/1991, tendremos el 100 exento de gravamen, es decir, la reducción por coeficiente de abatimiento será del 100% de la ganancia patrimonial obtenida con anterioridad al 20/01/2006, en nuestro caso 500.00 €.

- Importe a declarar (02/02/1990) = 1,250 – 500 = ................ 750.00 €

- Importe a declarar (06/05/1995) = ........................................ 150.00 €

- Total ganancia patrimonial computable = 750 + 150 = ......... 900.00 €

Creo que no es conveniente incluir más cálculos y números en este post, por lo que voy a realizar una tercera parte fiscal sobre las acciones cotizadas y la continuación de los ejemplos y cálculos.

En el próximo post, veremos ejemplos de la compensación de las pérdidas patrimoniales, la norma antiaplicación y la planificación de la próxima declaración de la renta ya que nos encontramos en las fechas propicias.

Un saludo de @inversenjuego.

.- Fiscalidad (continuación)")

- Fiscalidad actual en la Renta Variable (I)")