¿Cómo tributa la venta de participaciones en un fondo de inversión?

Ejemplo:

Juan era titular de participaciones de un Fondo de Inversión Mobiliaria adquiridas en el año 2010 por importe de 12000€. Debido a que está planteando adquirir un inmueble, ha procedido a enajenar la mitad de dichas participaciones.

Fiscalidad de las plusvalías de la venta:

Las rentas obtenidas por la enajenación de participaciones en el Fondo de Inversión son ganancias patrimoniales que está sujetas al IRPF de acuerdo con las normas del artículo 33.1 de la Ley del IRPF.

Artículo 33 Concepto IRPF

1. Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

El importe de la ganancia patrimonial vendrá determinado según el artículo 37.1c LIRPF por la diferencia entre el Valor de transmisión y el Valor de adquisición.

Artículo 37 Normas específicas de valoración.

c)De la transmisión o el reembolso a título oneroso de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva a las que se refiere el artículo 94 de esta Ley, la ganancia o pérdida patrimonial se computará por la diferencia entre su valor de adquisición y el valor de transmisión, determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzca o, en su defecto, por el último valor liquidativo publicado.

A los efectos de determinar el valor de adquisición, resultará de aplicación, cuando proceda, lo dispuesto en la letra a) de este apartado 1.

En el caso de transmisiones de participaciones en los fondos de inversión cotizados o de acciones de SICAV índice cotizadas, a los que se refiere el artículo 79 del Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, aprobado por el Real Decreto 1082/2012, de 13 de julio, realizadas en bolsa de valores, el valor de transmisión se determinará conforme a lo previsto en la letra a) de este apartado.

El valor de adquisición y el valor de transmisión se determinará por su cotización en los mercados en la fecha en que se produzca o por el precio pactado cuando sea superior a la cotización.

c)De la transmisión o el reembolso a título oneroso de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva a las que se refiere el artículo 94 de esta Ley, la ganancia o pérdida patrimonial se computará por la diferencia entre su valor de adquisición y el valor de transmisión, determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzca o, en su defecto, por el último valor liquidativo publicado.

A los efectos de determinar el valor de adquisición, resultará de aplicación, cuando proceda, lo dispuesto en la letra a) de este apartado 1.

En el caso de transmisiones de participaciones en los fondos de inversión cotizados o de acciones de SICAV índice cotizadas, a los que se refiere el artículo 79 del Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, aprobado por el Real Decreto 1082/2012, de 13 de julio, realizadas en bolsa de valores, el valor de transmisión se determinará conforme a lo previsto en la letra a) de este apartado.

El valor de adquisición y el valor de transmisión se determinará por su cotización en los mercados en la fecha en que se produzca o por el precio pactado cuando sea superior a la cotización.

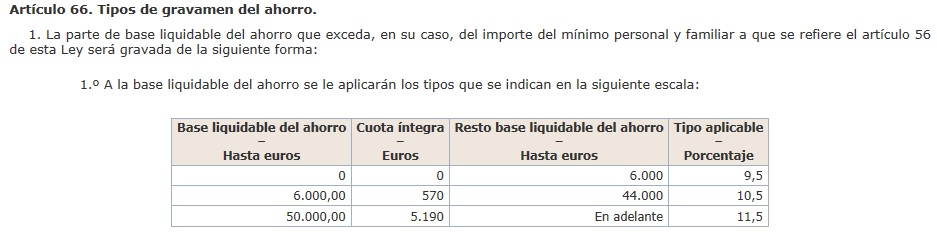

Al tratarse de ganancias patrimoniales procedentes de la transmisión de elementos patrimoniales, constituyen renta del ahorro. ( artículo 46 LIRPF) y se integrarán en la base imponible del ahorro ( artículo 49 LIRPF), quedando sujetas al tipo de gravamen estatal y autonómico (artículos 66 y 76)

Se deberá tener en cuenta que dichas ganancias están sujetas a retención a cuenta ( artículo 100 y 101.6 de la Ley IRPF)

Artículo 100 Normas sobre pagos a cuenta, transmisión y obligaciones formales relativas a activos financieros y otros valores mobiliarios

1. En las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva estarán obligadas a practicar retención o ingreso a cuenta por este Impuesto, en los casos y en la forma que reglamentariamente se establezca, las entidades gestoras, administradoras, depositarias, comercializadoras o cualquier otra encargada de las operaciones mencionadas, así como el representante designado de acuerdo con lo dispuesto en el artículo 55.7 y la disposición adicional segunda de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, que actúe en nombre de la gestora que opere en régimen de libre prestación de servicios.

Artículo 101 Importe de los pagos a cuenta

El porcentaje de pagos a cuenta sobre las ganancias patrimoniales derivadas de las transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva será del 19 por ciento.

1. En las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva estarán obligadas a practicar retención o ingreso a cuenta por este Impuesto, en los casos y en la forma que reglamentariamente se establezca, las entidades gestoras, administradoras, depositarias, comercializadoras o cualquier otra encargada de las operaciones mencionadas, así como el representante designado de acuerdo con lo dispuesto en el artículo 55.7 y la disposición adicional segunda de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, que actúe en nombre de la gestora que opere en régimen de libre prestación de servicios.

Artículo 101 Importe de los pagos a cuenta

El porcentaje de pagos a cuenta sobre las ganancias patrimoniales derivadas de las transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva será del 19 por ciento.