En este artículo quiero analizar desde el punto de vista del inversor, la rentabilidad de invertir en una cartera de renta variable compuesta por empresas innovadoras, frente a la rentabilidad de invertir en un índice de referencia como el SP500.

La innovación es algo que está en boca de muchas empresas y se plantea como única vía de crecimiento frente a la reducción de ingresos provocada por el abaratamiento de costes que ha causado la globalización económica y financiera.

En un mundo donde prácticamente cualquier servicio se puede subcontratar en países emergentes a precios mucho más reducidos que los de Europa o Estados Unidos, no hay otra opción que no sea diferenciarse o abaratarse.

Yo prefiero la primera opción, la segunda lleva a una vía en la que las empresas que compiten por costes entran en un juego de supervivencia, reduciendo sus márgenes de beneficio y con ello su futuro.

Para diferenciarse, una empresa debe innovar, ya sea en sus productos, servicios o modelos de negocio, y esta innovación debe traducirse en un aumento de ingresos para ser rentable.

Definición de la cartera de inversión de empresas innovadoras

Como quiero ser objetivo y no hacer una comparación sesgada, he decidido buscar las 10 empresas más innovadoras según un estudio de Booz & Co, que elabora una lista de las empresas más innovadoras basándose en encuestas a altos cargos directivos de distintas empresas multinacionales.

Así que voy a seguir una sencilla estrategia de “stock picking” y voy a crear una cartera compuesta por las 10 empresas más innovadoras de acuerdo a este estudio de Booz & Co. Estas empresas son en su mayoría de Blue Chips internacionales: Apple, Google, 3M, Samsung, General, Microsoft, Toyota, Procter & Gamble, IBM, Amazon.

Todas las acciones cotizan en dólares a excepción de Samsung, que cotiza en el Xetra. Puesto que Samsung sólo dispone de datos históricos en euros para un período menor a 5 años, lo excluiré de la muestra, ya que para el propósito del ejemplo fijaré horizontes de inversión a 1, 2 y 5 años.

El peso de la cartera se repartirá entre los 9 activos de manera uniforme, y formaremos una cartera de inversión cuya estrategia será “Buy-hold”, o gestión pasiva de activos. Esto es así porque me voy a basar en una estrategia de selección de activos que harían inversores como Warren Buffet, sólo que en vez de basarme en el análisis fundamental del precio de las acciones, analizo su modelo de negocio, (en este caso modelos de negocio cuya ventaja competitiva implique alguna componente de innovación) para determinar si una empresa es o no apta para la inversión.

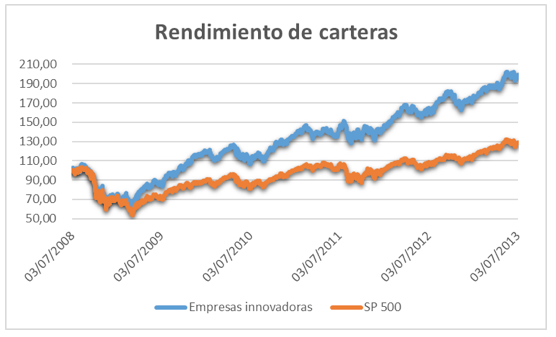

Los resultados de la comparación son los siguientes:

En cada horizonte de inversión, las empresas innovadoras han batido el rendimiento del índice genérico, generando atractivas plusvalías para sus inversores: en concreto un promedio de un 10% más cada año durante el período de muestra de 5 años:

Además se aprecia que la diferencia se ha ido incrementando cada vez más desde el inicio de la crisis, lo que parece indicar que la innovación es una buena vía de crecimiento para las empresas y para sus inversores, y que incluso en períodos alcistas, la cartera innovadora se comporta mejor que el índice.

Por supuesto, habría que ajustar esta rentabilidad al riesgo de la inversión, y podríamos utilizar para ello el ratio de Sharpe, o el ratio de Sortino, sin embargo, como he dicho, el criterio de inversión es el modelo de negocio, y la estrategia “buy-hold”, por lo que consideraciones más técnicas sobre el precio de la acción quedan fuera del alcance del ejemplo.

También destacar que estos resultados se ven una vez la innovación ya ha sido implantada en la empresa y ha empezado a dar sus frutos, por lo que volvemos a la máxima de que rentabilidades pasadas no garantizan rentabilidades futuras, sin embargo sí está claro que la innovación se está traduciendo en una ventaja competitiva tanto para las empresas, como para sus inversores.