En el siguiente link podéis encontrar un informe muy interesante sobre cómo Warren Buffet es capaz de batir al mercado.

El informe me lo pasa una de mis mejores fuentes. Alain de www.tgcapitalgroup.com, que aprovecho para recomendaros a todos los que necesitéis un bróker, le contactéis para que os encuentre la mejor solución.

De todas formas, hago un resumen traducido de lo que considero más importante:

*********

Berkshire Hathaway tiene un Sharpe ratio más alto que cualquier acción o fondo de inversión con una historia de más de 30 años, y Berkshire tiene un Alpha significativo para los factores de riesgo tradicionales. Estimamos que el apalancamiento medio de Berkshire está entre el 1.6 y 1.0. El retorno de Berkshire se explica por el uso del apalancamiento combinado con una concentración de acciones de calidad, baratas y seguras. Encontramos que el portfolio de Berkshire sobrepasa el rendimiento de compañías privadas, lo que nos hace sugerir que el retorno de Buffet se debe más a la selección de acciones que a un efecto directo en la gestión.

Introducción

Si miramos las acciones con más de 30 años de vida, desde 1926 a 2011, encontramos que Berkshire Hathaway tiene el Sharpe Ratio más elevado entre todas ellas. De igual forma, Berkshire tiene el Sharpe ratio más alto que los Fondos Mutuos.

El Sharpe ratio de Buffeft, entre 1976 y 2011, es de 0.76. Si el ratio es bueno, pero no tanto, ¿cómo Buffett ha sido capaz de convertirse en uno de los inversores de más éxito en el mundo? La respuesta es que Buffett ha potenciado su rendimiento con apalancamiento y que se ha mantenido con la misma estrategia por un largo periodo de tiempo.

Estimamos que el apalancamiento usado es del 1 al 1.6, incrementando el riesgo y el retorno en la misma proporción.

La pregunta clave sería: ¿cómo elige Buffett sus acciones? Hemos identificado varias características de su portfolio. Él compra acciones "seguras" (bajo beta y baja volatilidad), "baratas" (acciones de valor con bajos ratios "price-to-book") y de alta calidad (empresas que dan beneficios, estables, en crecimiento).

Trackrecord

Entre 1976 y 2011, Berkshire ha tenido un rendimiento anual del 19.0% sobre las T-Bills, sobrepasando al mercado en un 6.1%.

La volatilidad de su portfolio ha sido del 24.9%, mayor que la del Mercado (15.8%), aunque la relación riesgo/retorno es mejor para Berkshire, 0.76, casi el doble que el sharpe ratio del mercado (0.39).

(Situación de Buffett dentro de los Mutual Funds - click para agrandar)

Berkshire ha tenido años de pérdidas y periodos de drawdown. Por ejemplo, entre el 30/Junio/1998 al 29/Febrero/2000, Berkshire perdió el 44% mientras el mercado ganó un 32%.

(Tabla comparativa - click para agrandar)

Apalancamiento

Berkshire usa apalancamiento para potenciar sus retornos, entre el 1.6 y el 1. Es una apalancamiento bajo para el retorno que obtiene. La clave es que Buffett tiene acceso único a fuentes de financiación estables y baratas.

Estrategia Sistemática de Buffett

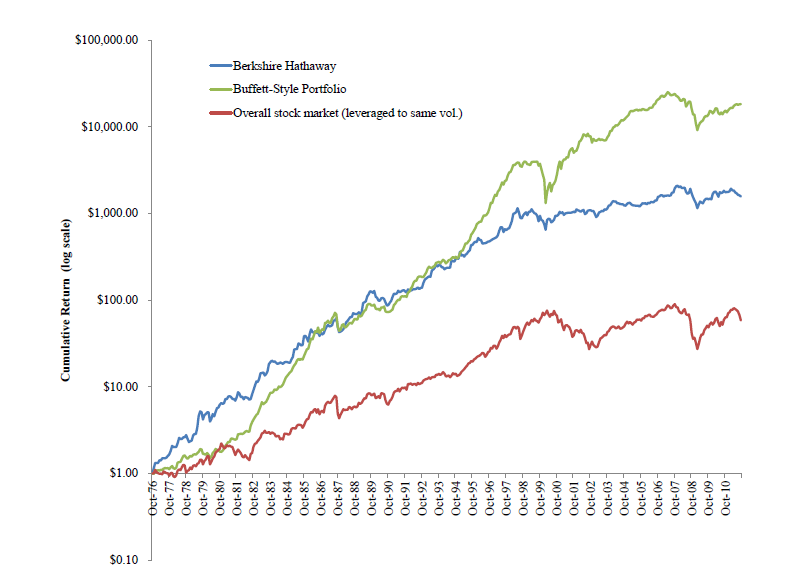

Aplicando la estrategia de Buffett (portfolio apalancado con acciones de calidad y baratas) nos habría llevado a los mismos resultados:

**********

Mis reflexiones...

Es curioso como todo el mundo alaba a Buffett y firmarían por haber invertido con él desde los inicios. Sin embargo, en la vida real, muy pocos inversores están dispuestos a ver drawdowns tan elevados. Y no hablo del 40 ó 50%.... la mayoría no aguanta drawdowns por encima del 20%.

Por supuesto, es más fácil aguantar un drawdown negativo cuando hay un histórico de X años que cuando no lo hay (y cuando uno se llama Warren Buffett). Sin embargo, el futuro siempre nos traerá drawdowns mayores.

El inversor debe entender que si quiere rentabilidades superiores a lo que ofrecen los productos de renta fija, debe asumir mayores riesgos y mayores volatilidades. No hay más secreto.

También se le ve a Buffett como un inversor value. Eso es ahora, cuando su portfolio es como un Titanic. En sus inicios, Buffett era tan trader y tan especulador como cualquiera, de ahí sus excelentes rentabilidades en sus primeros años, cuando el capital era mucho más manejable.

De cualquier forma, Warren Buffett es y será un icono para el resto de los tiempos.

Algunos artículos de interés sobre Buffett:

Cómo Valora el Mercado Warren Buffett

Que tengan una buena semana.

Sergio Nozal