LA INTRODUCCIÓN

Las Spinoff son un animal único.

-Joel Greenblatt.-

Estoy leyendo un libro de Joel Greenblatt, “You can be a stock market genius”. Es el segundo libro de Greenblatt que leo, me gusta como escribe; Frases cortas, ejemplos divertidos, mucho sentido común, citas épicas.

El libro, una primera edición en versión original, ya que no me fio demasiado de las traducciones, aunque este tampoco tiene, lo compre en Amazon con un sucio truco estilo “value” para comprar cosas buenas y baratas.

Os lo voy a contar:

Cuando algo me interesa lo meto en la “Lista de los deseos”, y espero. Espero a que haya ese articulo de segunda mano. Cuando aparece me fijo en dos cosas:

La primera, el precio, tiene que ser bastante más bajo que el mismo articulo nuevo.

La segunda, la clasificación por estado de conservación. Amazon es extremadamente riguroso en adaptar sus artículos a estas categorías. Si dicen que esta como nuevo, es que lo esta, al menos esa a sido mi experiencia personal hasta la fecha.

En el primer capitulo Greenblatt habla sobre las spinoffs, y dice que son oportunidades de inversión. El tema es muy interesante pero ya hace días que tengo dudas en relación a que lo que funcionaba en el pasado parece que ya no funciona en el presente, o no demasiado, y no tengo claro que vaya a funcionar en el futuro.

Pero Greenblatt ya me la pego con su libro “El pequeño libro que bate al mercado”, del que escribí post al respecto*. Y por culpa de hacer caso a este libro hay como mínimo un señor* que esta “pillando” a base de seguir el sistema de inversión que se desgrana en este libro.

*https://www.rankia.com/blog/guts-glory-and-markets/4141377-greenblatt-andrew

*http://www.magicformulaexperience.com

Yo, que soy más desconfiado que un negro en un bar de Fuerza Aria, me gusta comprobar todo lo que leo, así que primero cogí la lista de spinoff del año pasado, y mire TODOS los gráficos en busca de ese “magnifico” retorno. No aparecía por ninguna parte.

Luego me entere que hay un ETF que solo compra spinoffs, el CSD, había otro con un ticker más “cool”, pero lo han cerrado, supongo por falta de inversión. SPUN se llamaba. CSD comenzó a cotizar en 2006, y actualmente lleva un 17% de rendimiento anualizado. Este si que superaba al S&P500, aunque no últimamente, cosa que se ajusta a mi repaso de las últimas spinoff.

Aquí empece a no tener las cosas claras. Así que era el turno del análisis cuantitativo, que no cuántico, como una vez leí en un blog de finanzas Españistani de cuyo nombre no quiero acordarme (y no es broma).

Mi primer paso, antes de analizar cualquier tema es acumular información, ergo, búsqueda de papers en Google. Después ordeno y estructuro las ideas, para finalmente realizar las simulaciones.

Pero esta vez no ha habido suerte...

La plataforma con la que trabajo no diferencia las compañías entre parent y subsidiary, lo descubrí tras algunos backtest y preguntas a soporte. Es un tema de su proveedor de datos y no pueden hacer nada al respecto.

Así que después de llevarme el chasco, y para no desaprovechar toda la información recogida este será un ARTICULO RESUMEN de varios estudios sobre spinoff.

Entre nosotros, yo le daría al botón de guardar, pues creo que este va a ser el mejor resumen de la temàtica spinoff visto en Rankia en los últimos 10 años.

LAS MEJORES FRASES DE LOS SPINOFF-PAPERS

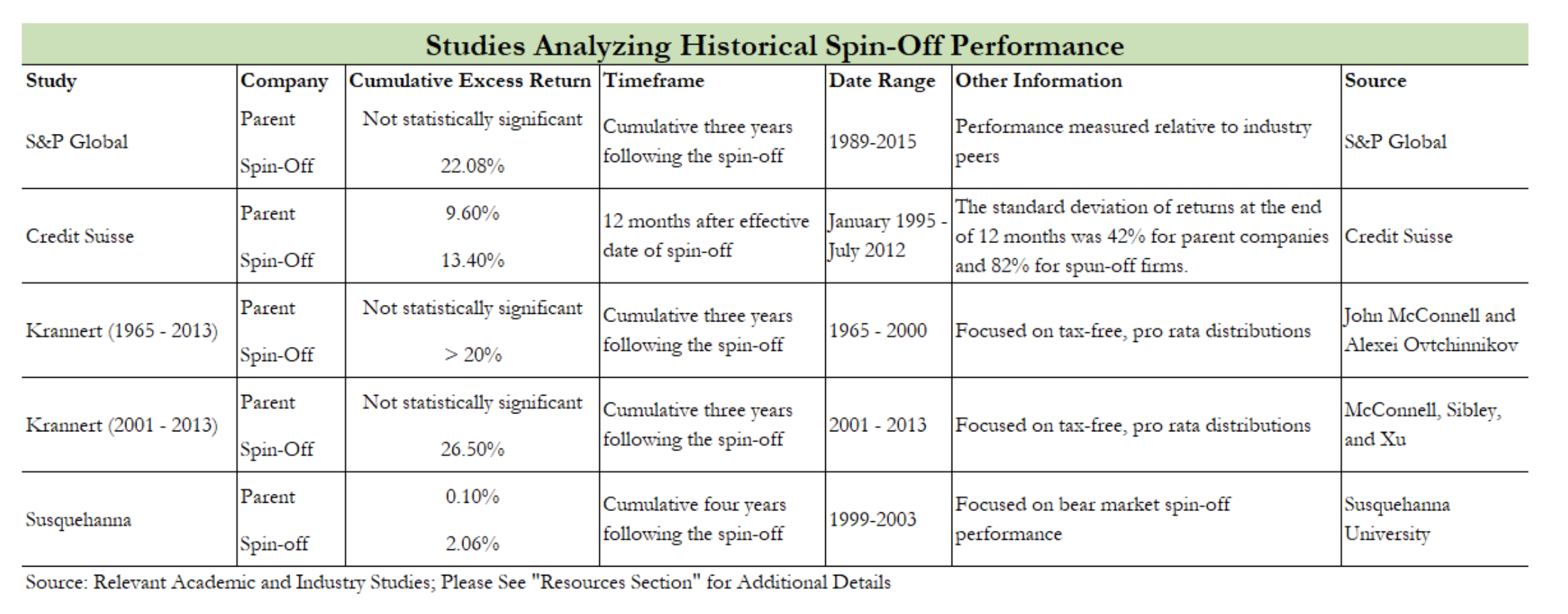

El primer análisis de 36 años de historia del fenómeno spinoff es de un par de señores de la School of Management Purdue University*, que después de analizar 311 spinoff durante los años 1965 a 2000, llegaron a algunas de las siguientes conclusiones:

On average, subsidiaries have outperformed their benchmark companies by over 20% over the first three years following the spinoffs.

Average subsidiary excess returns tend to be the highest over the first 12 months of trading. This evidence is contrary to the belief in the press that investors should avoid purchasing spun off companies in the first six months following the initial listing date because of significant downside risk associated with many institutional clients rebalancing their portfolios immediately following the spinoffs

Parent companies have outperformed their benchmark by a mere five percent over the first 36 months following the spinoffs. However, the average excess returns for parent companies are driven almost exclusively by the presence of a single outlier, Republic Waste Industries, a stock that went from $3.50 a share to $82.43 a share on a split adjusted basis over the two years after the spinoff

Subsidiary companies, on the other hand, consistently have outperformed the market over the last three and a half decades.

Continuamos con tres señores de la School of Management Purdue University* que también se entretuvieron en analizar el fenómeno Spinoff (parece que en esta Universidad el tema spinoff es recurrente y no hablan de otra cosa), esta vez desde 2001 hasta 2013, con algunos de los siguientes comentarios:

The best investment advice is to buy shares of the spun-off subsidiaries as soon as they become available and hold them for 22 months

Spun-off subsidiaries beat a size and book-to-market benchmark by a cumulative buy-and-hold return of 17.1% over 22 months

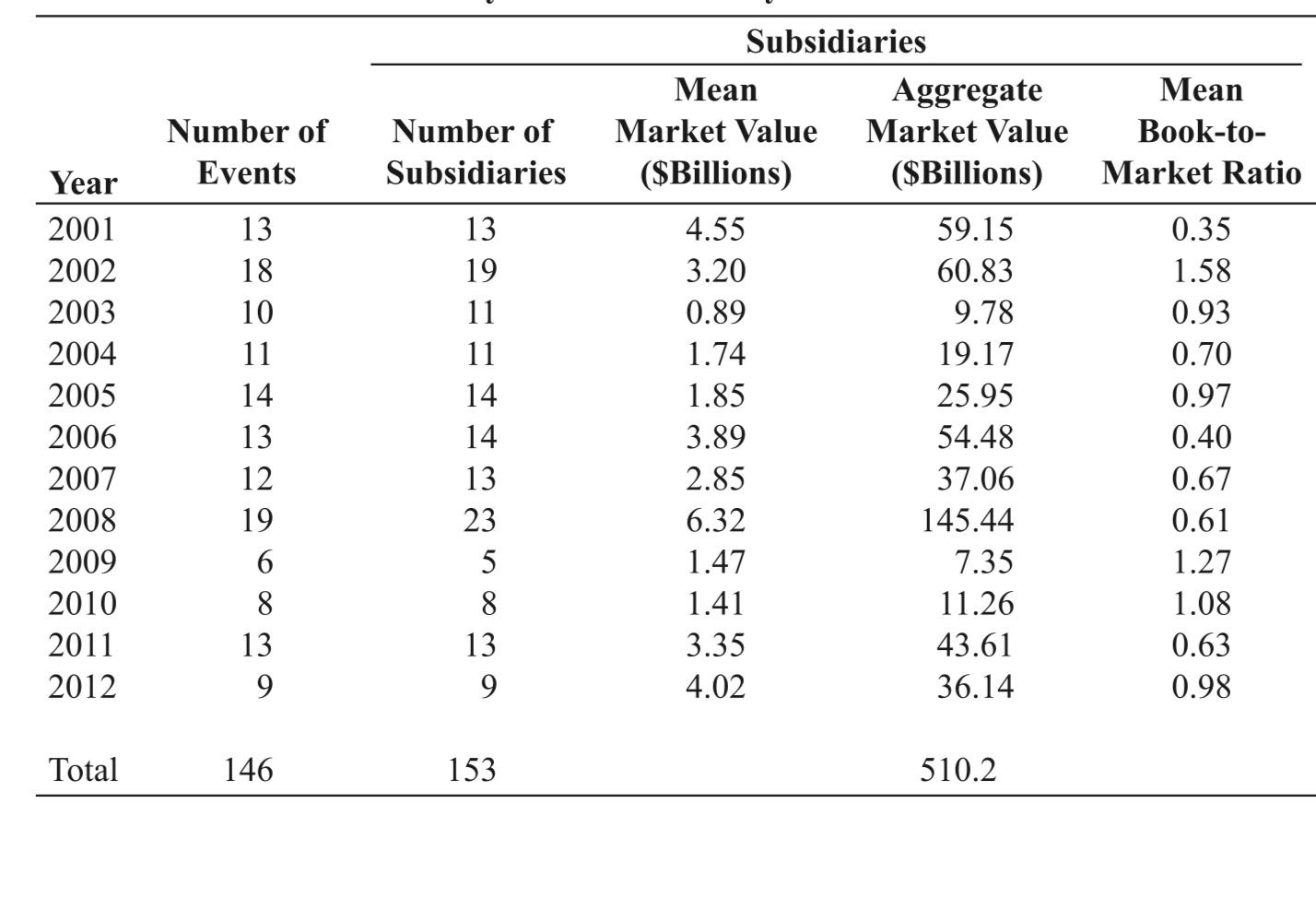

También hacen un experimento muy interesante al comparar el ETF de Spinoffs con una cartera de Spinoff construida de la siguiente forma:

Because the ETF began trading in December 2006, we construct an equally weighted portfolio of spun-off subsidiaries as of that date. In our sample, we include any subsidiary for which the ex date was fewer than 22 months before December 2006. When a portfolio stock reaches the date at which the spin-off ex date is 22 months in the past, we drop the stock from the portfolio. When a spin-off occurs at any point after December 15, 2006, we add the newly listed subsidiary stock to the portfolio. As of December 2006, there are 26 stocks in the portfolio. The port- folio contained its maximum number of stocks—33—in August 2008. It contained its minimum—10—in June 2010.

El resultado fue el siguiente:

The market index had achieved a cumulative buy-and-hold return of 52.2%. In comparison, the ETF had achieved a return of 92.9%, and the all- subsidiary 22-month portfolio had achieved a buy-and- hold return of 137%.

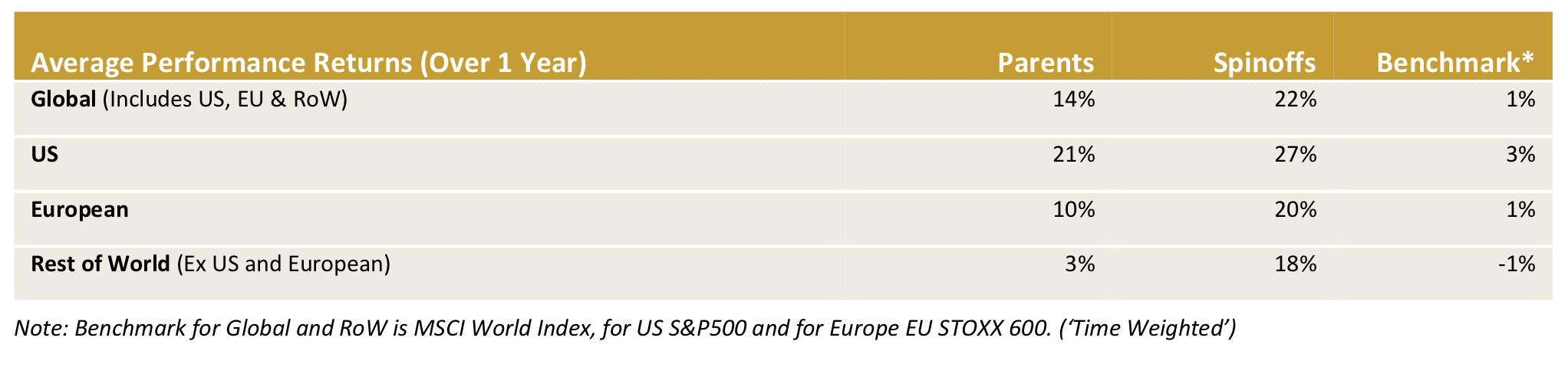

Otro de los papers del que voy a extraer algunos párrafos es uno que hicieron conjuntamente las firmas de consultoría Deloitte y The Edge Consulting group, y que abarca desde el año 2000 hasta el 2014*. Sus mejores frases sobre las Spinoff son las siguientes:

40% of Spinoffs do not generate a return in the first year post separation

For ex-Parents , the Utility sector was the all-time best performer, generating an average return of 44%

Both Parent and Spinoff tend to sell-off in the days after the stocks separate

Spinoff transactions have a value creation effect with Parents adding 14% on average and Spinoffs adding 22% on average a year after the effective date.

Both the Parents and Spinoffs outperformed their benchmark MSCI World Index by 13% and 21% respectively, measured over one year.

Spinoff value creation is not dependent on the pace of economic growth.

Best performing sector for Spinoffs was Healthcare. Delivering average returns of 45% over the first year.

Parent companies lose money for the first 45 days post the separation

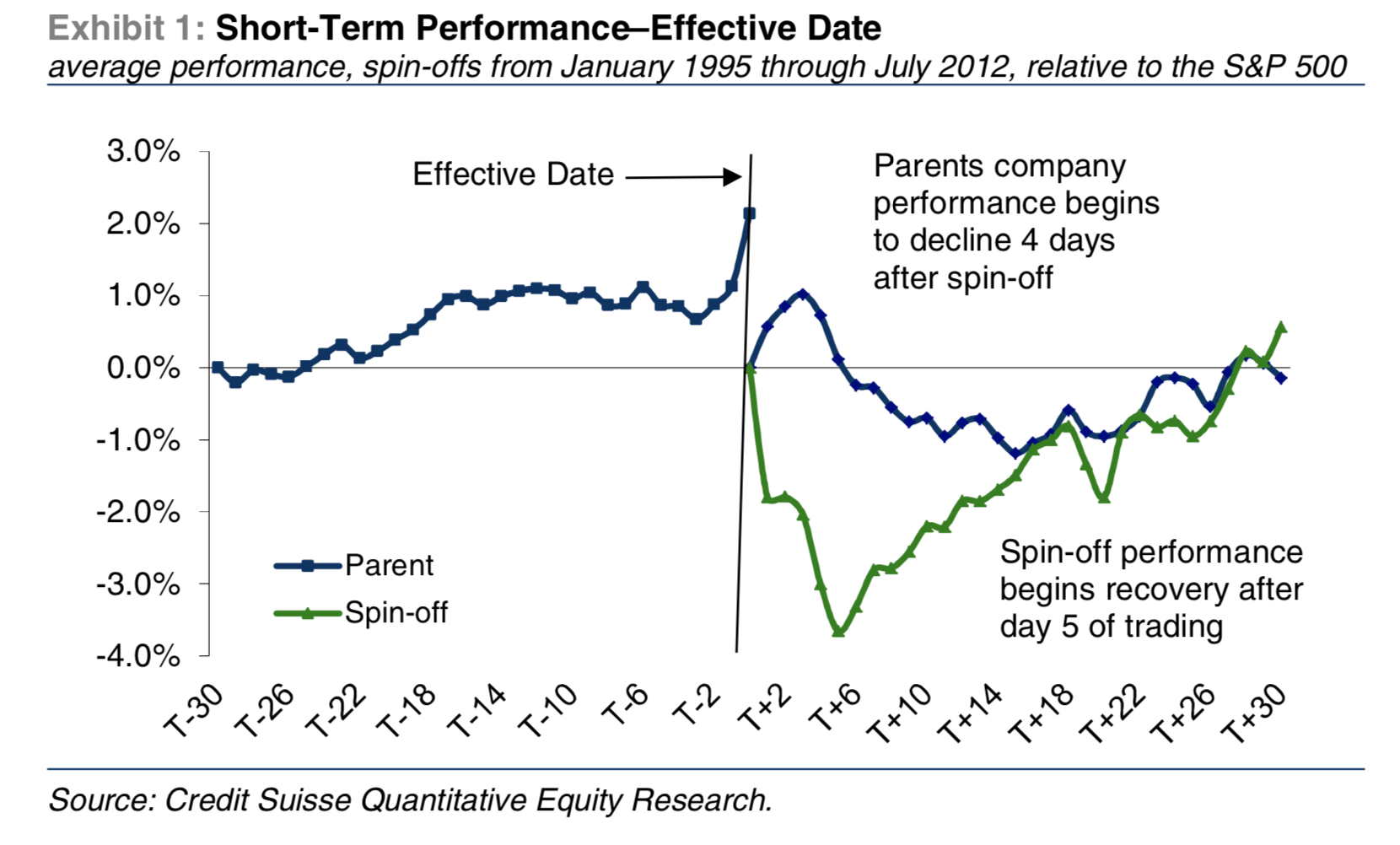

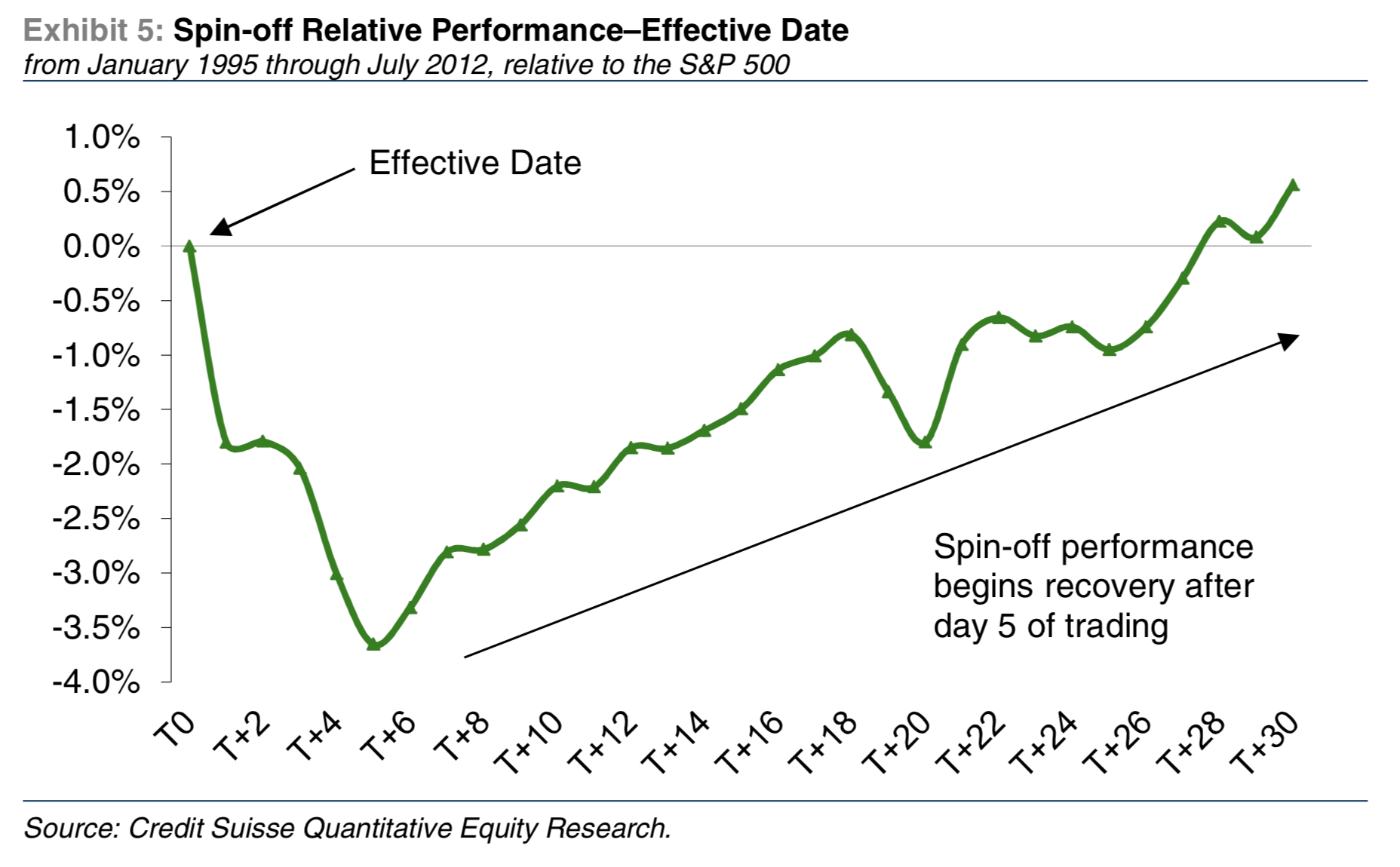

Y para acabar me ha gustado el informe de Credit Suisse, que comprende los años 1995 a 2012, que suelta algunas perlas como:

Spin-offs underperformed the S&P 500 for the first 27 trading days after the effective date. Performance then rose above the index and continued upward.

The spin-off portfolio began declining immediately following the effective date, bottoming out on day 5. The spin-off portfolio recovered to breakeven by day 28.

Why Does Spin-Off Value Dip?

In the spin-offs we examined, the average spin-off underperformed for the first five trading days after the effective date. There are a number of reasons why the prices of spun-off firms may initially trade at lower prices, making them of special interest to investors.

1) Index Selling: If the parent firm was a member of an index, such as the S&P 500, the spun-off entity likely is not. Index funds and institutional investors will sell the spun-off shares when they do not meet their fund mandates.

2) Ownership Criteria: The new owners of the firm (investors who received the spun-off shares), now own a firm that they never purchased. The spun-off firm may not meet their investment criteria. The parent may be a large-cap firm, while the spin-off a small- or mid-cap firm. The investor may decide to sell the new spin-off shares.

3) Limited History: Available financial information may not be complete. Investors may wait to see how the spin-off fares on its own before investing.

4) Low Analyst Coverage: Coverage from Wall Street analysts is significantly less for the spin-off versus the parent firm.

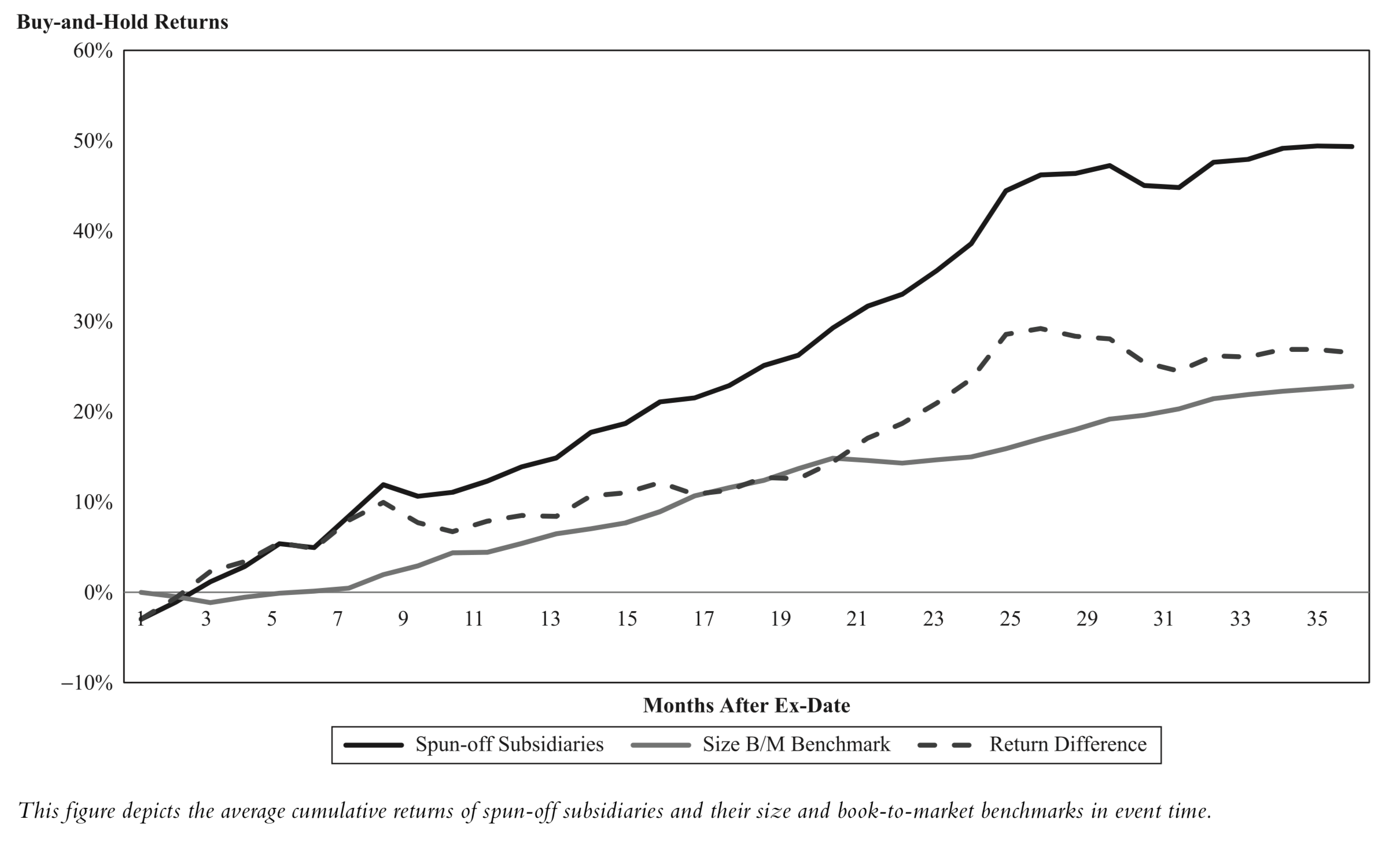

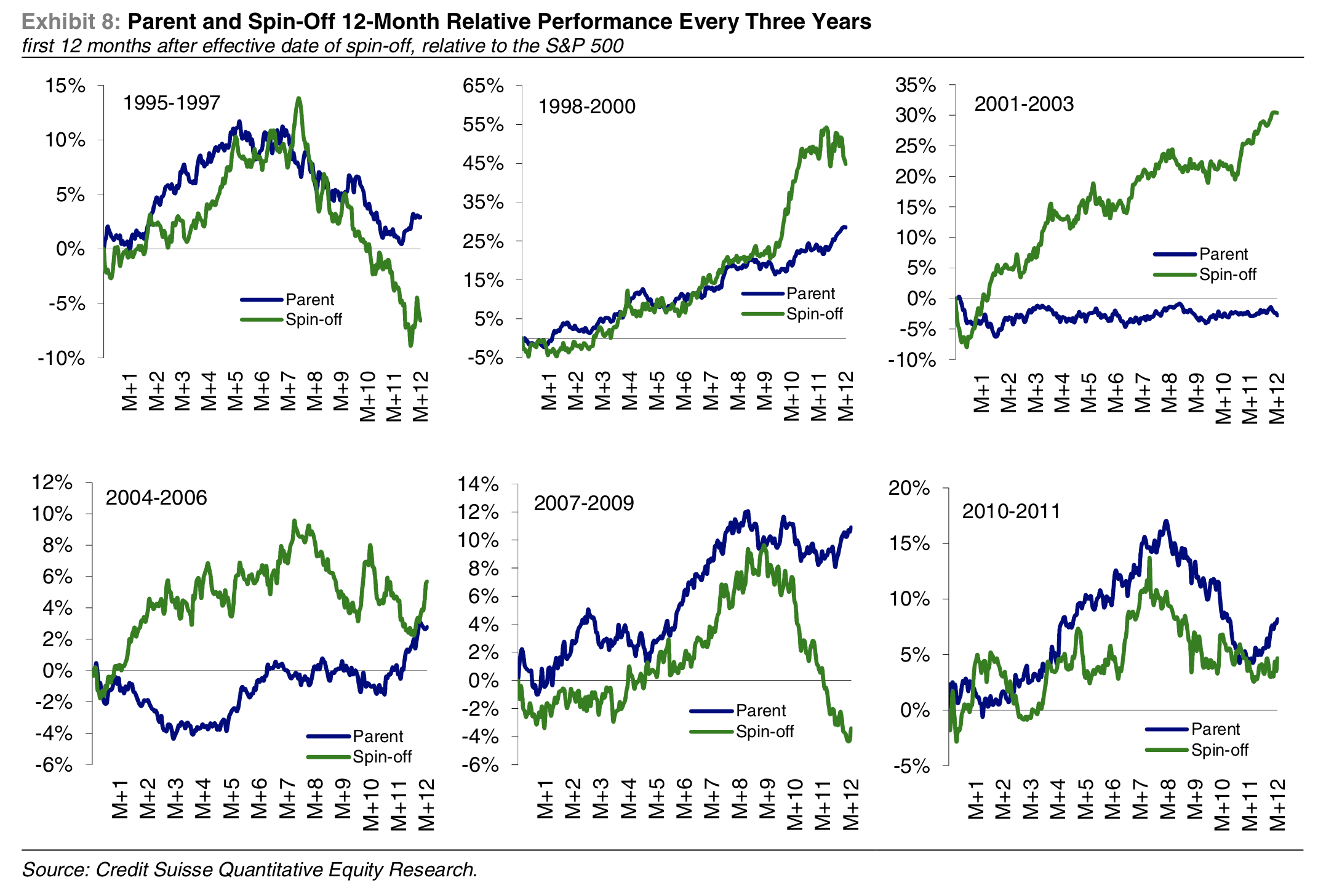

Aún así, las spinoff han tenido años buenos, y años malos, como nos enseña el gráfico de abajo en el que se dedicaron a graficar el comportamiento de las spinoff vs. sus parent companies en periodos de tres años:

*Actualización a 17 de mayo de 2020:

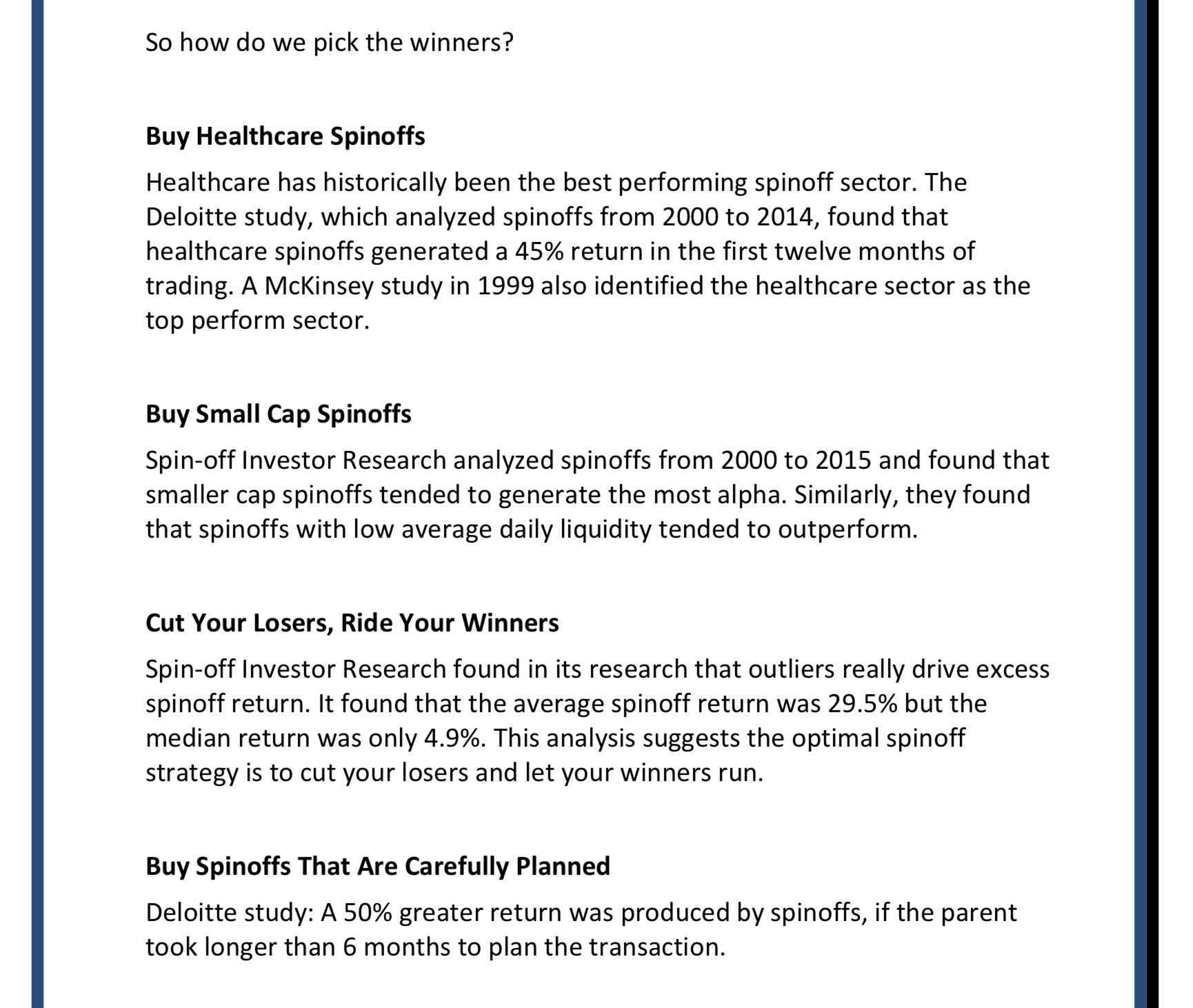

Me acabo de apuntar al club Spin-off. Creo que están todos muertos pues los datos que tienen en la web son muy raritos. Aún así me han enviado un mail con unos consejos de compra (supongo automático) de spin-off y he decidido meterlos aquí, que así no los pierdo. Y total, esto no se lo lee nadie. ;)

LAS CONCLUSIONES

Las Spinoff, en general baten al mercado.

Las Spinoff del sector Healthcare son las que han tenido un mejor comportamiento.

Comprad pasados 5 días desde la IPO y haced un HODL de entre uno y dos años.

Las Parent también se pueden comprar, pero mejor hacerlo SOLO sí son utilities, en caso contrario posiblemente no vayamos a obtener unos retornos superiores a los del mercado.

Comprobad el management (insiders) y sí están alineados con los accionistas. Este punto es muy importante.

Leed atentamente los SEC filings sobre las spinoff antes de invertir en ellas.

El ETF CSD también es una buena opción, aunque lleva empresas que han sido spinoff hace años y en mi humilde opinión no tendrían que estar allí, como por ejemplo Paypal que huele más a empresón consolidado que a otra cosa.

Pero, pero, pero... Monday...

¿¡¿Dónde encuentro las próximas spinoff ?!?

Las próximas spinoff se pueden consultar, por ejemplo, aquí:

BIBLIOGRAFIA Y ENLACES INTERESANTES.

https://www.spinoffinvestingsimplified.com

http://thezenofinvesting.com/upcoming-spinoffs/

http://www.edgecgroup.com/institutional-investors/spinoff-report/

https://pdfs.semanticscholar.org/e316/1574c42e00f6419c71e9bbe5306fa096c0eb.pdf

https://www.spglobal.com/marketintelligence/en/documents/capital-market-implications-of-spinoffs.pdf

_col.jpg?1716561236 "Lo que Aprendí de las Cartas de Mark Leonard (Constellation Software)")