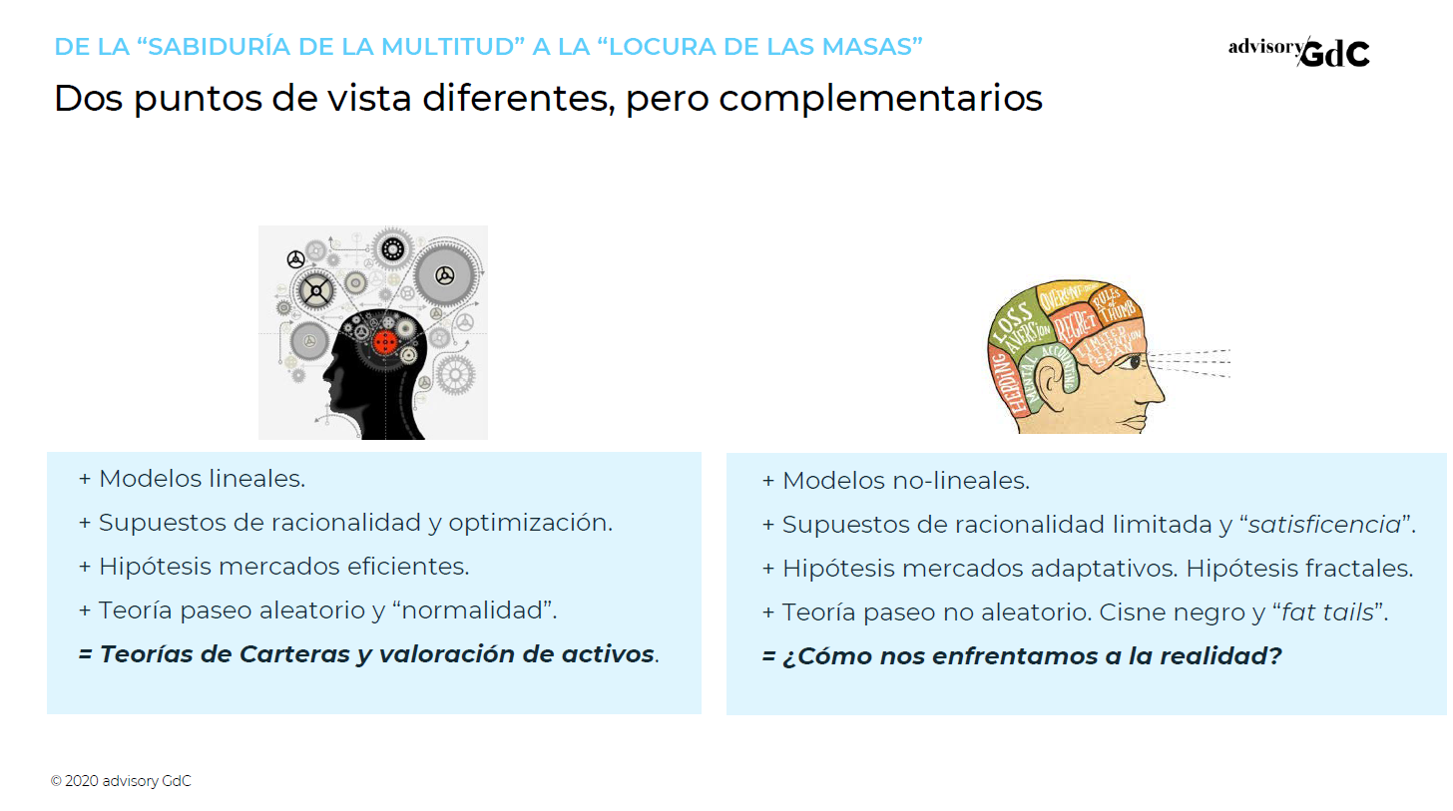

Los mercados financieros son sistemas complejos. Extremadamente complejos. Un ecosistema donde interactuamos los seres humanos (y máquinas que retroalimentan bucles en fases críticas), con todos nuestros sesgos y emociones, caracterizado por relaciones no lineales que dificultan la modelización hasta niveles extremos. Este es el punto de partida.

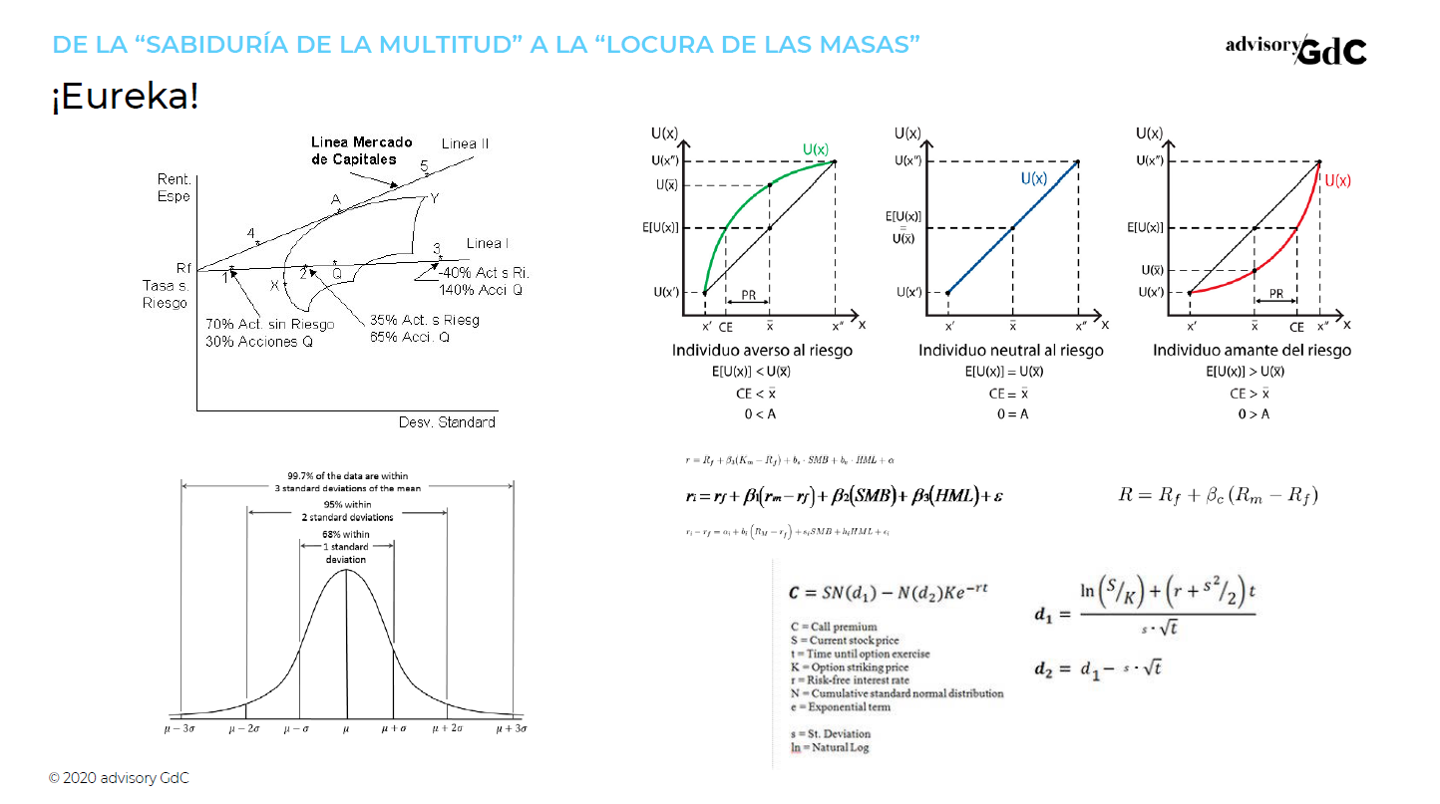

Para estudiar sistemas con este grado de complejidad se suelen utilizar hipótesis. Es decir, suposiciones hechas a partir de unos datos que sirve de base para iniciar una investigación o una argumentación. Así para el estudio de los mercados financieros se supone, por ejemplo: información completa, racionalidad plena, capacidad de optimización permanente, distribución normal de la volatilidad, precios continuos (sin saltos), expectativas homogéneas, un solo horizonte temporal, etc.

Cuando tamizamos la realidad de los mercados financieros por esta batería de hipótesis, emergen toda una serie de relaciones lineales y fórmulas que explicarían los movimientos de los activos financieros si se cumplieran esas hipótesis. El problema quizás no sean las predicciones de estas fórmulas o los modelos de gestión de riesgo que se derivan de estos análisis. El mal uso que hacemos de ellos también importa. La prudencia debería imperar sabiendo de las limitaciones de predicciones y modelos. Y de prudencia... más bien poco.

En los mercados financieros se observa que, en ocasiones, su dinámica se parece mucho a la que proyectan los modelos basados en todas esas hipótesis. Son extremadamente eficientes. Y en estos entornos, toda la formulación funciona de forma notable. Pero también se observa que esta eficiencia es una cualidad que varía acorde con las condiciones del mercado, las cuales son determinadas por las interacciones entre sus agentes. Así se explican fenómenos como el comportamiento de rebaño o de manada, que genera grandes caídas, aparentemente espontáneas, de los precios de los activos.

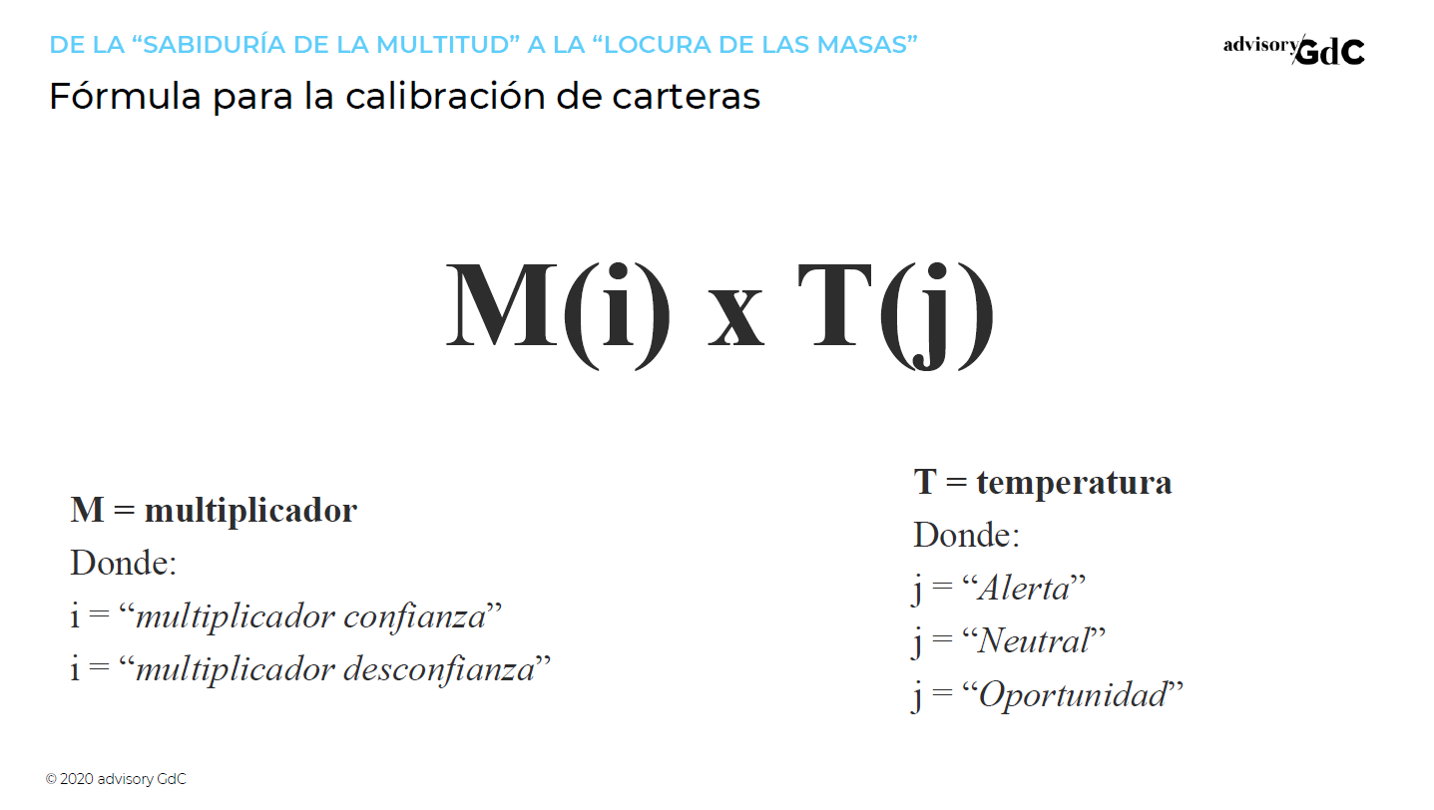

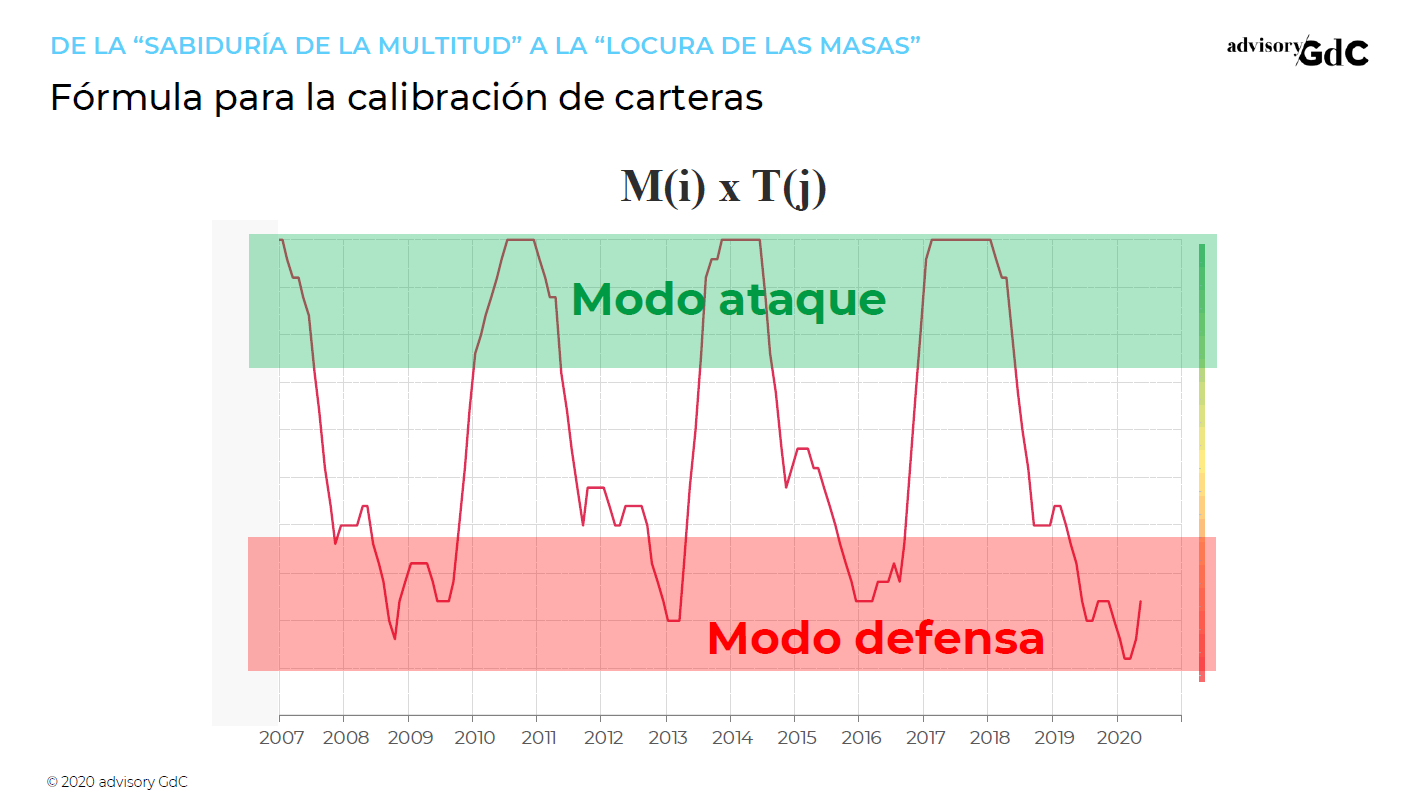

Tenemos, por tanto, toda una batería de fórmulas y modelos para la gestión de carteras y de riesgo que son útiles cuando el mercado está en “modo eficiente”. Pero también tiene otras caras, la de su propia naturaleza inestable, emocional, no lineal… Y aquí las fórmulas escasean. La propuesta de nuestra fórmula para calibración de carteras se sitúa en este plano, no parte de ninguna hipótesis y solo pretende aplicar sentido común a la realidad que se observa en los mercados financieros. No es ninguna fórmula mágica para calcular rentabilidades esperadas o hacer proyecciones de volatilidad u optimización teórica de carteras. Es una fórmula sencilla, intuitiva y en la que buscamos solo una respuesta: mi cartera de inversión ¿debe estar en modo ataque o modo defensa?

Y la fórmula a la que llegamos es la siguiente:

¿QUÉ ES “M”?

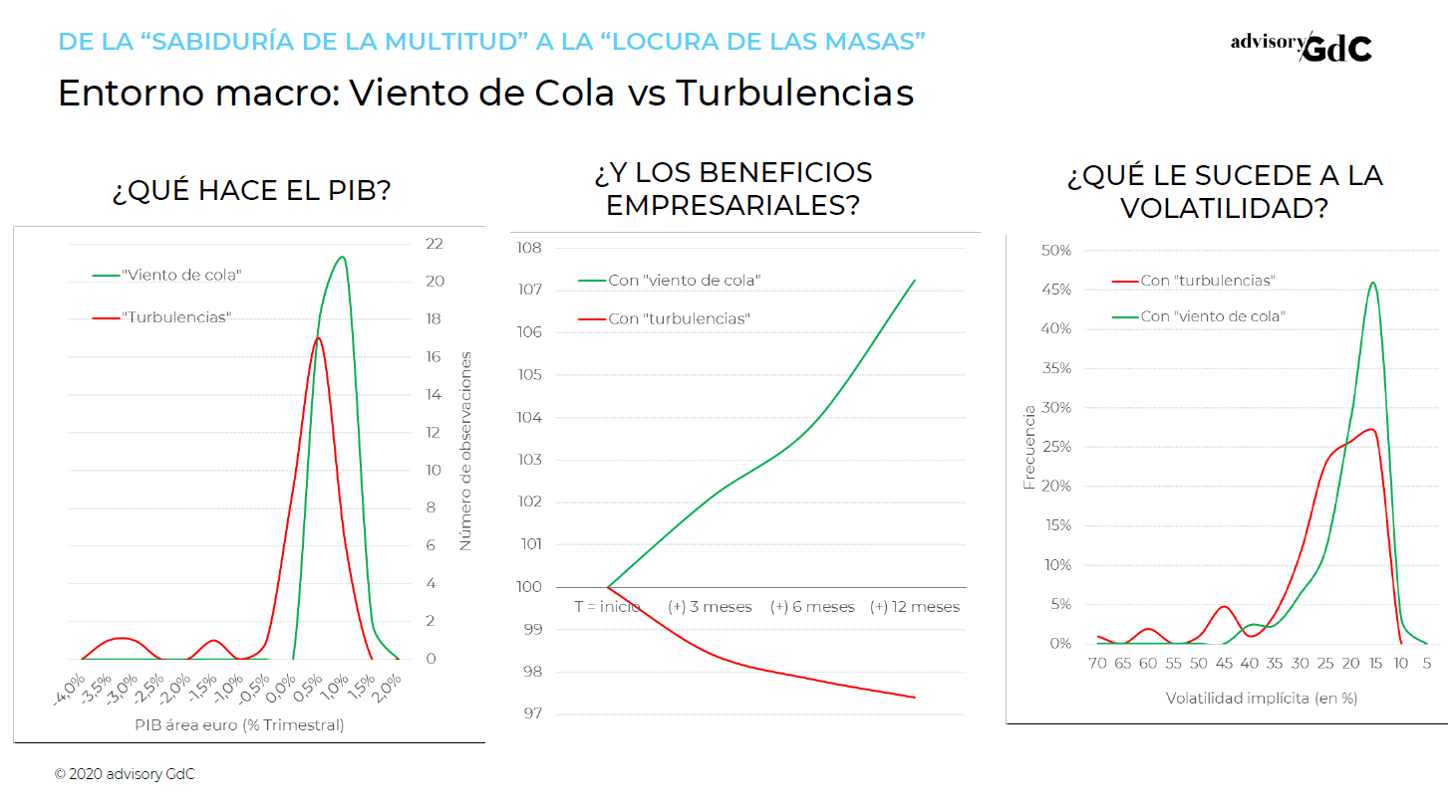

El objetivo de nuestra propuesta de análisis del ciclo económico, en el marco de la Inversión Adaptativa, es identificar si estamos ante un entorno que favorece la formación de viento de cola o si, por el contrario, nos adentramos en zona de turbulencias. El multiplicador de la confianza, concepto presentado por Akerlof y Shiller en Animal Spirits, es un buen resumen de lo que pretendemos capturar con este análisis. La confianza afecta al tejido empresarial y sus decisiones de inversión, a las familias con sus decisiones de consumo o al sector bancario y su predisposición para acelerar el ciclo del crédito. Las variaciones en la confianza tienen un efecto multiplicador muy poderoso, ya que tiene la capacidad de activar efectos de retroalimentación (positivos o negativos) por varios canales: afecta al ciclo del crédito, al precio de los activos, al efecto riqueza y decisiones de consumo o al ciclo industrial.

¿Entorno favorable para el multiplicador de la confianza o de la desconfianza? ¿Viento de cola o Turbulencias? Buscar respuestas a estas preguntas es de mayor utilidad para las decisiones de inversión que predecir el crecimiento del PIB el próximo año o la evolución de los tipos de interés.

¿QUÉ ES “T”?

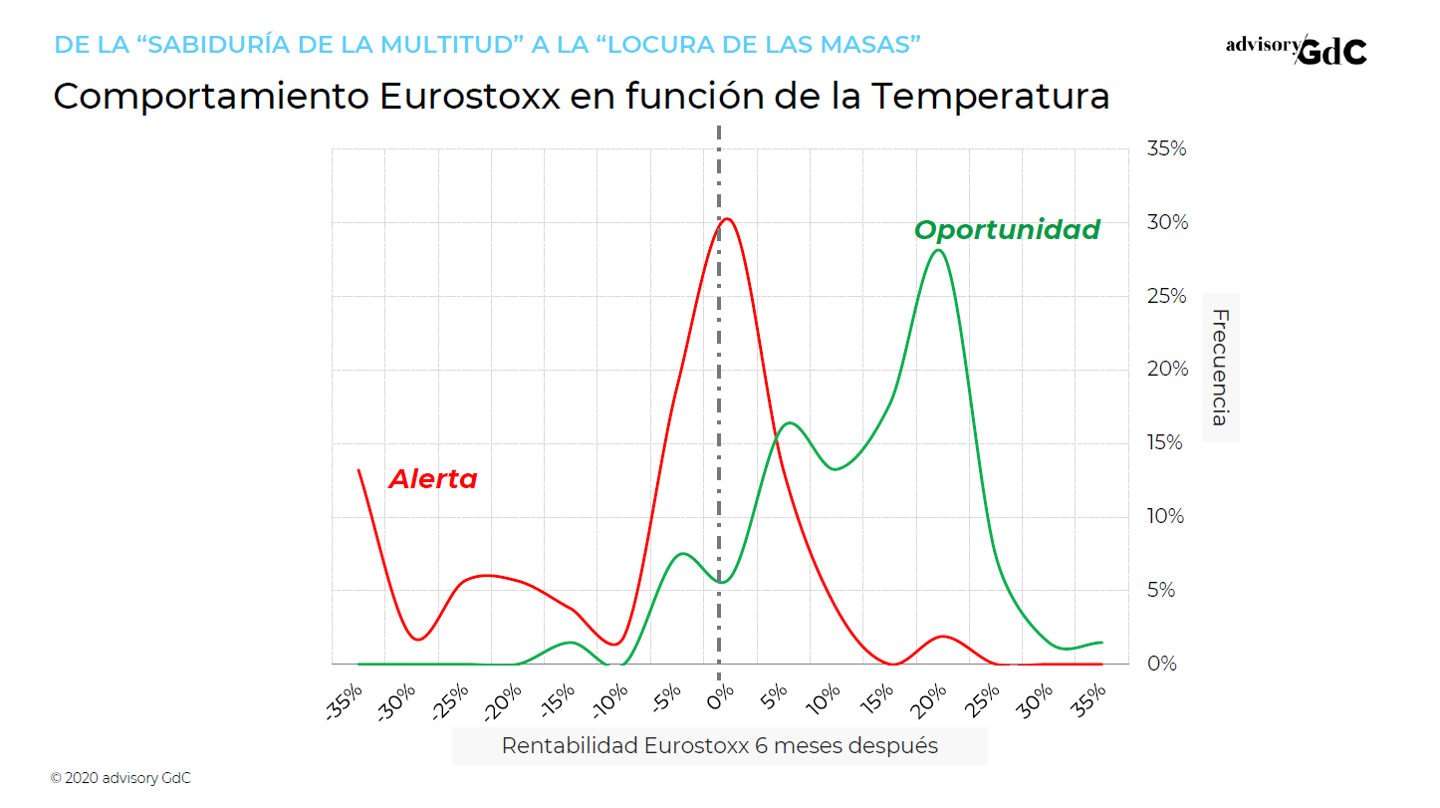

Además de comprender el tipo de entorno que se está desarrollando en el ámbito macro, es imprescindible estudiar el ciclo de los mercados financieros. Un ciclo que oscila entre la euforia y la depresión; entre la sobrevaloración y la infravaloración; entre el pánico y la codicia. Características que se observan en los dos extremos del ciclo del ciclo de mercado, cuando la sabiduría de la multitud se transforma en locura de masas.

Si en el análisis del entorno macro el objetivo era dar respuesta a ¿qué es más probable, viento de cola o turbulencias? Las respuestas que buscamos en el estudio del entorno del mercado es ¿la distribución de rentabilidad esperada está desplazada hacia la cola positiva o la negativa? A diferencia de los defensores de la eficiencia del mercado, nosotros no creemos que las probabilidades sean constantes al tratarse, según la teoría de la eficiencia, de movimientos totalmente aleatorios los que describen las cotizaciones.

RESULTADO DE APLICAR M(i) x T(j)

En el gráfico está la evolución de los últimos 14 años. Hoy, la fórmula tendría esta expresión: Multiplicador desconfianza x Neutral = posición defensiva.

"Inversión Adaptativa", Daniel Suárez (Profit Editorial)