El petróleo constituye el 33 % de la energía primaria que consume el mundo para mantener y expandir la sociedad industrial. Pero su importancia es desproporcionadamente más alta. El precio del petróleo a medio y largo plazo responde en líneas generales a la relación oferta/demanda. El pico de petróleo convencional a principios de siglo provocó una subida del precio del petróleo que culminó en agosto de 2008 y que contribuyó decisivamente a las consecuencias de la Gran Crisis Financiera. La excesiva producción de petróleo por fracking en EEUU provocó un colapso de los precios en 2014 por exceso de oferta. Esta relación entre el precio del petróleo y el binomio oferta/demanda se observa en la fuerte anti-correlación que hay entre el precio del petróleo y la variación en los inventarios (almacenamiento) de petróleo y derivados en EEUU (figura 1).

Figura 1. Correlación inversa entre el precio del petróleo y la variación de los inventarios de crudo y refinados. Fuente Art Berman.

1. El precio del petróleo es determinante para la economía

El gas y el carbón constituyen el 51 % de la energía primaria que consume el mundo, y aunque su precio también se ve afectado en buena medida por factores propios relacionados con su oferta y demanda, lo cierto es que muestran una correlación muy alta con el precio del petróleo (figura 2). Aunque la economía creció a buen ritmo entre 2002 y 2008, no hubo ninguna limitación a la producción de carbón o gas como la hubo con el petróleo que explique la subida espectacular del precio de estos otros combustibles fósiles. Lo cierto es que hay una clara correlación en los precios de la energía fósil excepto en el caso del gas en Norteamérica, donde la producción masiva de gas por fracking ha reducido mucho los precios.

Figura 2. Precio relativo de los combustibles fósiles. Datos de BP Statistical Review of World Energy 2019. Marrón, precio del carbón: media de Europa Occidental, EEUU, Japón y Asia. Naranja, precio del gas: media de Japón, Alemania y Reino Unido. Azul, media de EEUU y Canadá.

Por lo tanto está claro que el precio del petróleo determina el precio de la energía fósil en el mundo (el 85 % de la energía), tanto por su efecto sobre la economía global como por un posible efecto contagio de precios. Debido a ello el índice de precios de energía que produce el FMI, compuesto por el petróleo, gas natural, carbón y propano muestra una figura extraordinariamente similar a la del precio del petróleo (figure 3, línea continua). Este índice de precios de energía del FMI es parte de un índice de precios de recursos general que además de la energía incluye los insumos (inputs) para la agricultura y la industria, así como el precio de la comida y bebida (figura 3, línea discontinua). Al igual que pasa con la energía y el petróleo, el índice de precios de recursos esenciales para nuestra sociedad industrial muestra una correlación altísima con el precio del petróleo y además evidencia que desde 2005 el coste de la energía se ha disparado en determinados periodos muy por encima del de los otros recursos incluidos en el índice, manifestación clara de nuestros problemas energéticos de los que la mayoría parece no ser consciente.

Figura 3. Índice de precios del Fondo Monetario Internacional para recursos y energía (línea naranja discontínua) y solo para energía (línea violeta contínua). Se muestra el ajuste por función potencial a los datos entre 1992 y 2020 (curva de productores) y entre 2005 y 2020 (curva de consumidores), así como los tres principales soportes/resistencias actualmente relevantes. Fuente: FMI.

A largo plazo observamos una tendencia creciente de los precios de la energía fósil, reflejada por la línea de ajuste de los datos a una función potencial (y = ax^b) que denomino curva de productores en la figura 3. Este incremento progresivamente acelerado es inevitable al extraerse primero los recursos más baratos de explotar. Cada vez una mayor parte de nuestro petróleo proviene de yacimientos pequeños, de arenas bituminosas, de fracking y de yacimientos oceánicos profundos, lo que está disparando los costes de producción. Con el paso del tiempo se encuentra menos petróleo por lo que el coste de buscarlo en relación a lo que se encuentra también se dispara.

Sin embargo a partir de 2005, cuando el precio de la energía alcanzó el nivel de resistencia marcado en la figura 3 con un número 3, se observa una tendencia opuesta descendente en el precio de la energía reflejado en el ajuste potencial que en la figura 3 denomino curva de consumidores. Esta curva refleja la disminución de la capacidad de la economía para aceptar el precio creciente que demandan los productores debido a su debilitamiento por los altos precios de la energía y su alto nivel de endeudamiento. Si entre 2012 y 2014 la economía en crecimiento, impulsada por el rápido endeudamiento de China y otras economías emergentes, era capaz de aceptar un precio del petróleo por encima de 100 $/barril nadie piensa hoy en día que la economía global pudiera soportar un precio de 90 $/barril sin entrar en recesión.

2. El desencanto inversor con el petróleo compacto

La actual curva de demanda del petróleo (figura 4) muestra que cuando los inventarios de petróleo no cambian (valor cero en la abscisa) el precio al que el mercado valora el barril de petróleo Brent es de 64 $. Precios por encima están sobrevalorados y tendrán tendencia a bajar si el mercado está bien abastecido.

Figura 4. Curva de demanda del petróleo que indica el precio al que el mercado valora el petróleo en función de la oferta. Fuente Art Berman.

Puesto que la curva de demanda ha ido reduciendo el precio de valoración del barril de petróleo en el mercado con el tiempo, en reflejo de la evolución de la curva de consumidores, Wall Street ha ido ajustando sus expectativas a la baja con respecto a que el petróleo pueda volver a alcanzar precios sensiblemente superiores a los que actualmente tiene. En consecuencia tras el colapso de precios que tuvo lugar entre octubre de 2018 y enero de 2019 y la débil recuperación posterior, desde marzo de 2019 el dinero de los inversores ha dejado de fluir en cantidades suficientes a los productores de petróleo de fracking. Esto se refleja en que desde marzo de 2019 las acciones de estas empresas muestran un comportamiento muy inferior al que le correspondería por la evolución del precio del activo (figura 5). Sin lugar a dudas los bancos siguen esta valoración en la financiación de estas empresas, por lo que en los últimos meses soplan vientos contrarios al petróleo de formaciones compactas de EEUU.

Figura 5. Comparación del comportamiento del precio del petróleo compacto ligero West Texas Intermediate (normalizado, área naranja) y el precio de las acciones de la industria del petróleo compacto de EEUU (normalizado, curva roja). Desde la caída de precios de finales de 2018 las empresas de petróleo compacto se comportan comparativamente peor que el precio del petróleo. Fuente Art Berman.

La falta de interés de Wall Street por las inversiones en el sector de la energía se refleja en la progresiva pérdida de peso del sector en el índice S&P500. Mientras que la bolsa se encuentra en máximos históricos y ha experimentado subidas espectaculares, el sector de la energía es con mucha diferencia el que peor se ha comportado perdiendo peso relativo con gran rapidez. Entre 2012 y diciembre del 2019 el peso relativo del sector de la energía en el índice S&P500 ha pasado del 12 % al 4 % (figura 6). Es una medida de la irracionalidad de los mercados que cuando más inversiones se necesitan para garantizar nuestro futuro energético, menos recursos proporcionalmente se destinan a ello. ¿Quién está dispuesto a obtener un bajo rendimiento o incluso negativo a su dinero para garantizar que el petróleo siga fluyendo y sostenga nuestra sociedad industrial? Supongo que nadie incluso aquí. Cuando se trata del dinero de otros no hay problema, pero si es el propio… Que lo pongan con cargo a deuda.

Figura 6. Peso relativo del sector de la economía del índice Standard & Poor 500 con respecto al total del índice. Fuente Art Berman.

3. La inevitable caída de la producción de petróleo compacto a medio plazo

Son estas razones económicas las que llevan a que el número de equipos de perforación (rigs) de petróleo compacto en EEUU esté descendiendo (figura 7). La reducción en equipos de perforación tiende a seguir los movimientos del precio del petróleo con unos cuatro meses de retraso. La perforación del pozo es la primera fase en la extracción de petróleo compacto ligero. Los pozos perforados y sin completar pueden aguardar durante bastante tiempo antes de darles el reventón de presión (fracking) que les hará producir petróleo. Todas las compañías de fracking tienen una reserva de pozos sin completar que hace que puedan seguir produciendo un tiempo aunque se reduzcan los equipos de perforación.

Figura 7. Relación entre el precio del petróleo mayoritariamente compacto West Texas Intermediate (curva naranja) con el número de equipos de perforación (rigs) dedicados al petróleo compacto desplazada en el tiempo cuatro meses hacia la izquierda. Fuente Art Berman.

Las unidades de equipamiento responsables de completar un pozo ya perforado se denominan "frac spreads", y su número también está descendiendo (figura 8). Cada vez que se retira una "frac spread" implica que todos los pozos que iba a completar no lo serán, por lo que la reducción de la producción de petróleo provocada por dicha retirada se va haciendo mayor con el tiempo. Como podemos ver en la figura 8 una reducción similar de "frac spreads" tuvo lugar en el año 2015, lo que llevó a la caída de producción de petróleo compacto en 2015 y 2016.

Figura 8. Evolución del número de equipos de fracking en EEUU desde 2014 hasta el 10 de enero de 2020. Fuente Primary Vision.

La caída de "rigs" y "frac spreads" unida a la pérdida de interés de Wall Street pronostica con bastante fiabilidad una caída de la producción de petróleo compacto que debería iniciarse en cualquier momento. Puesto que la producción de petróleo compacto en EEUU es ahora mucho más alta que en 2015, la caída de la producción debería ser también más alta debido a que el declive es mayor cuanta mayor es la producción (figura 9). Aún es posible que la producción media de 2020 sea superior a la de 2019, pero para finales de 2021 se podrían haber perdido un millón de barriles diarios de producción.

Figura 9. Producción de petróleo compacto de EEUU y pronóstico de producción para 2020 y 2021 (línea de puntos) extrapolando el comportamiento de 2015-2016 en función de la mayor producción y por tanto mayor declive. Datos: Energy Information Administration.

Recordemos que la producción de petróleo mundial en 2019 va a ser del orden de un millón de barriles diarios inferior a la de 2018. Una situación infrecuente que solo se ha dado antes en periodos de grave crisis económica o de crisis del petróleo. La situación del petróleo compacto ligero en EEUU hace muy probable que el descenso de la producción de petróleo continúe al menos hasta 2022, lo que no tiene precedentes desde principios de los 80.

4. El acordeón del petróleo

Hay muchos que piensan que el Pico del Petróleo es una cuestión geológica y que hay reservas suficientes de petróleo para varias décadas al ritmo actual y aún queda más por descubrir si se dedican a ello los recursos necesarios. Están contaminados por el erróneo pensamiento económico de que la economía se basa en el dinero y que cuando un recurso escasea su precio aumenta lo necesario para aumentar su producción o en el peor de los casos encontrar un sustituto adecuado. Yo lo veo de distinta manera. Todo, incluida la economía, funciona en términos de energía y su alter ego el trabajo. La geología es solo un factor que pone límites a la economía encareciendo los costes, que es otra manera de decir que se incrementa el gasto energético para producir petróleo. Las reservas son irrelevantes porque el Pico de Petróleo se produce independientemente del petróleo que quede cuando la economía se muestra incapaz de aumentar la producción. En el pensamiento tradicional de "la economía es dinero" la reducción involuntaria de la producción de petróleo debe producir necesariamente un incremento del precio del petróleo, como ha ocurrido anteriormente cuando ha habido conflictos en Oriente Medio. Cuando la economía se considera en términos energéticos la reducción de la producción de petróleo reduce el tamaño de la economía y si la reducción de la demanda es mayor que la reducción de la oferta, no solo cae el precio del petróleo, sino que ello acelera la destrucción de la producción produciendo una retroalimentación positiva de efectos negativos.

Una vez que se inicia el declive de la producción de petróleo, como ha ocurrido en 2019, para evitar que el Pico de Petróleo se convierta en permanente debe aumentarse la producción rápidamente, porque el declive natural de los yacimientos en explotación se acumula a la reducción de la producción por falta de nuevos yacimientos levantando un muro cada vez más alto que hay que escalar para superar el Pico de Petróleo, lo que viene dificultado aún más por los efectos negativos sobre la economía de la reducción del petróleo. El actual sistema se construyo sobre petróleo barato que indicaba abundancia energética, y no puede ser reconstruido sobre petróleo caro que indica escasez energética. Buena parte de la infraestructura económica que se pierda sería para siempre en ausencia de una fuente de energía tan barata y abundante como lo fue el petróleo durante la mayor parte del siglo XX.

Cuando me inicié en esto del Pico de Petróleo allá por 2014 estudié sus antecedentes, particularmente el pico de petróleo convencional de 2005 que había sido pronosticado y que fue seguido en un foro de internet llamado The Oil Drum por una comunidad en la que había gente de mucho talento, entre los que se encontraba Nate Hagens, que provenía del mundo de las finanzas con un doctorado en recursos naturales y que había ostentado cargos de vicepresidencia en Salomon Brothers y Lehman Brothers. Nate tiene una comprensión inusual de la naturaleza energética de la economía para alguien que proviene de las finanzas, que ha plasmado en artículos como:

Hagens, N. J. (2020). Economics for the future – Beyond the superorganism. Ecological Economics, 169, 106520.

Donde en su apartado 4 relativo a la energía dice:

La economía ecológica reconoce que las economías reales dependen completamente de la energía. Sin embargo, la teoría económica ortodoxa permanece ciega a esta realidad. Como resultado, también lo hacen nuestras instituciones y nuestra ciudadanía. La desconexión tiene implicaciones masivas para nuestro futuro. Esto es tan crítico que merece reiteración.

La economía ecológica o bioeconomía es una teoría que integra la economía humana dentro de un medio global que considera los flujos de materia y energía (figura 10).

Figura 10. El sistema económico humano funciona dentro de la biosfera y de la geología de la corteza terrestre y está sujeto a las leyes de flujo de energía y materiales gobernadas por la termodinámica como en cualquier ecosistema de la Tierra. Fuente: Wikipedia.

Pues bien, este desvío viene a cuento de que en un comentario en The Oil Drum en 2009 Nate Hagens hizo una observación extraordinariamente aguda y presciente sobre lo que iba a acontecer en lo que él denominó el acordeón del petróleo.

El mayor problema es el acordeón del petróleo.

Ahora la economía puede permitirse $ 100, sin embargo, las compañías petroleras requieren $ 60.

En el futuro, la economía podrá pagar $ 90 y las compañías petroleras requerirán $ 70.

Entonces, $ 85 vs $ 80 etc.

Esta inversión puede no estar tan lejos.

El acordeón del petróleo se manifiesta en las fuertes oscilaciones en el precio del petróleo (y la energía) que han tenido lugar desde el 2006, y esa inversión se refiere al cruce de las curvas de productores y de consumidores, que ya se ha producido (figura 3). La economía no puede permitirse pagar más de $ 65, mientras que los productores de petróleo compacto y otros petróleos caros necesitan por encima de $ 75. Para colmo de males Wall Street sabe que el petróleo a $ 65 no tiene recorrido al alza porque ese es el precio marcado por la demanda, por lo que no quiere invertir el dinero necesario para aumentar la producción. Necesitaría que el petróleo estuviera sensiblemente más bajo de precio, como dice Art Berman, para invertir, o que su recorrido al alza fuera mayor, pero esto es improbable porque requiere una economía en mejor estado, lo cual es improbable que suceda mientras se reduzca la producción de petróleo.

5. Empobrece a tu vecino

Los efectos de la disminución de la producción de petróleo que está teniendo lugar desde 2018 se están transmitiendo a las economías de los distintos países de forma desigual a través del valor de las monedas. El valor del dólar estadounidense (USD) muestra desde hace bastantes años una anticorrelación bastante estrecha con el precio del petróleo (figura 11). Esta relación inversa tiene dos causas principales:

La primera es que el petróleo tiene su precio establecido en dólares y cada día (no exactamente, pero para entendernos) para comprar buena parte de los más de 80 millones de barriles de crudo que se utilizan en el mundo los compradores deben adquirir dólares vendiendo su moneda para pagarlos. Esto a su vez produce un doble efecto. Si el dólar está débil hacen falta más dólares y el petróleo está caro y viceversa. Por lo que el valor del dólar afecta al precio del petróleo de forma inversa. Pero también al revés si el petróleo sube de precio hay más dólares cambiando de mano y su valor cae. Sabemos que el petróleo mueve más el valor del dólar que al revés.

La segunda causa es que los EEUU son el país que más petróleo consume del mundo y tradicionalmente un gran importador de crudo, por lo que un petróleo caro perjudica la balanza comercial de EEUU y debilita su moneda. El efecto se ve aumentado porque como hemos visto el resto de los recursos también responden al precio del petróleo. Esta segunda causa ha reducido su importancia con el aumento de producción propia de petróleo desde 2010 lo que ha permitido que la tendencia a largo plazo del USD desde el 2011 sea más alcista de lo que cabría esperar por la tendencia bajista del petróleo (figura 11). Trump se queja a menudo de lo caro que está el dólar.

Figura 11. Correlación inversa entre el precio del petróleo (curva negra continua) y el valor del dólar (curva roja discontinua, invertida). La tendencia alcista del dólar desde 2011 es más pronunciada que la tendencia bajista del petróleo. Datos: Reserva Federal de San Luis, WTI, USD.

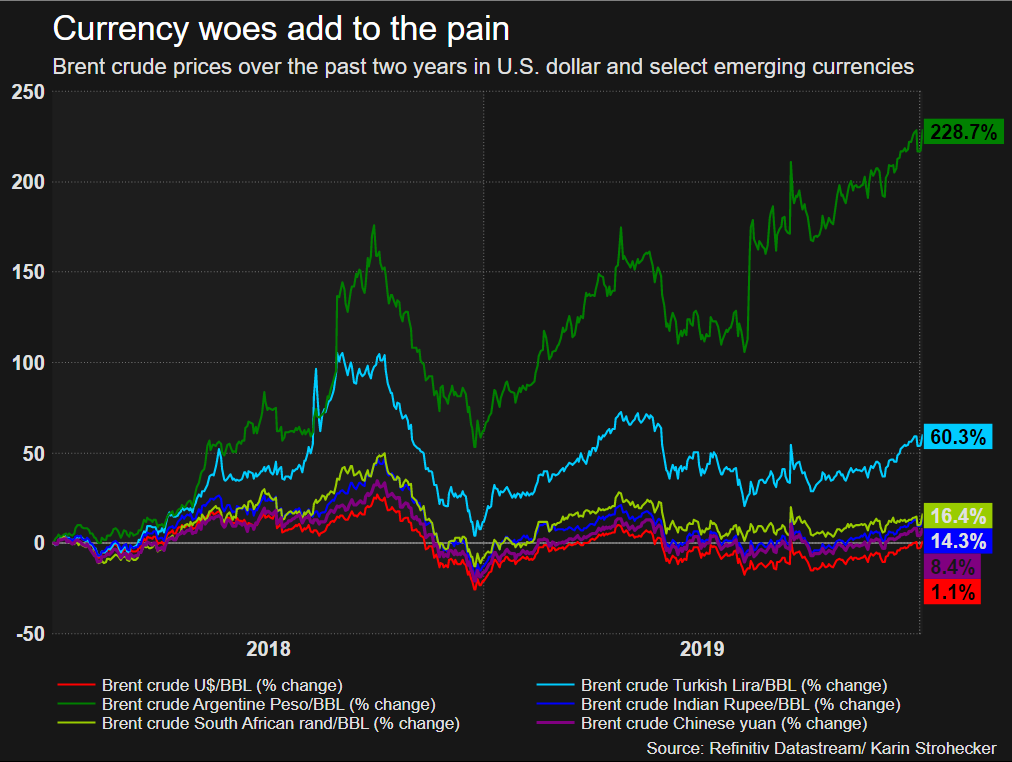

Un dólar caro, aparte de ser un obstáculo a la subida del precio del petróleo, también hace que sus efectos se repartan de manera desigual. La mayoría de los países en desarrollo se endeudan en dólares porque sus monedas no inspiran confianza a los mercados de deuda. Al encarecerse el dólar con respecto a su moneda necesitan sus dólares para pagar la creciente deuda y disponen de menos capacidad para comprar petróleo y el resto de los insumos. Es por ello que a pesar de la disminución de la producción de petróleo no estamos viendo un aumento de precio. Algunos países están sufriendo la situación de manera particularmente aguda, como Argentina, Turquía, Sudáfrica, Filipinas, o la India, que están viendo como su factura del petróleo se incrementa notablemente y en consecuencia su consumo baja y su economía se contrae (figura 12). Ello afecta al resto de la economía mundial que crece más despacio incrementando más despacio la demanda de petróleo.

Figura 12. Efecto del valor relativo de varias monedas sobre el coste del petróleo en los dos últimos años. Fuente: Thompson Reuters.

6. Previsiones

El director de la Agencia Internacional de Energía (IEA), Fatih Birol, acaba de declarar que se espera que el mercado mundial del petróleo esté bien abastecido en 2020 y el crecimiento de la demanda podría mantenerse débil, manteniendo controlados los precios. Espera un crecimiento de la demanda de un poco más de 1 millón de barriles por día, pero espera que la producción suba debido al incremento de producción de EEUU, Noruega, Canadá, y Guyana entre otros. También prevé un excedente de 1 millón de bpd de petróleo que garantiza que el mercado global esté bien abastecido y como resultado de ello, los precios deberían mantenerse en $ 65 por barril.

La producción de EEUU va a dejar de incrementarse muy pronto, pero la existencia de excedentes por la floja demanda es muy probable, y ello conlleva que los precios sigan sin subir. Yo llevo cinco años oyendo que el precio del petróleo tiene necesariamente que subir tanto a partidarios de un pico de petróleo inminente como a analistas de la industria que piensan que hay petróleo para rato. Una vez más estaban todos equivocados. La que acierta es Gail Tverberg de ourfiniteworld.com que ha visto desde hace tiempo la situación tal cual es al enfocarse en la curva de consumidores de la figura 3 como la que realmente manda sobre el precio y definirla como un problema de falta de asequibilidad creciente que conduce inevitablemente hacia la siguiente gran recesión, que podría ser la antesala de la Gran Simplificación que Gail Tverberg, Nate Hagens y yo vemos en nuestro futuro próximo, dentro de las próximas dos décadas, y que lógicamente se verá precedido por años de empeoramiento.

Sin embargo a futuro es muy posible que las condiciones cambien y el petróleo suba de precio. El oro parece ser el hermano listo de los recursos, quizá porque prácticamente no tiene uso fuera de ser reserva de riqueza. El oro parece saber hacia donde se dirige la economía (y por tanto el petróleo) meses o años antes de ello suceda, como se refleja en que sus giros de tendencia tienen lugar antes que los del petróleo (figura 13). El oro sigue en tendencia alcista desde 2016, lo que sugiere un futuro con precios más altos para el petróleo, quizá porque las previsiones de Fatih Birol sobre los excedentes de petróleo pueden no ser acertadas.

Figura 13. Evolución de los precios del petróleo (WTI, curva roja) y del oro (curva azul). El oro muestra sus cambios de tendencia (rayas verticales) antes que el petróleo. Fuente: Reserva Federal de San Luis, WTI, GLD.

")

{kind=link}

{kind=link}