El mayor desafío que afronta Draghi como presidente del BCE mañana será defender la percepción de que el BCE se ve cada vez más impotente para influenciar los acontecimientos que se desarrollan en la Eurozona, Por supuesto, los dos recortes de tipos implementados en este breve plazo son bienvenidos , aunque sólo reviertan el desafortunado incremento de principios del año.

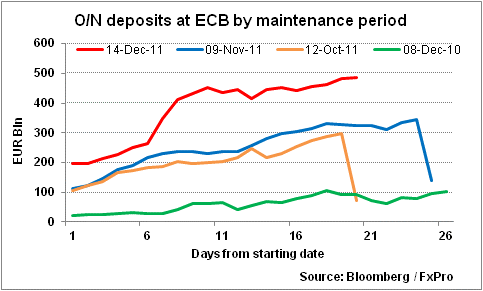

Pero empieza a evidenciarse, de manera cada vez más clara, que las herramientas de la política del BCE comienzan a ser más inefectivas a medida que la eurozona se encuentra más inmersa en el credit crunch, debido a una confluencia de factores. El nuevo impulso apoyado en las provisiones de liquidez ( vía 3 años el mes pasado) ha resultado en un retorno de los fondos vía los depósitos overnight del BCE (ver gráfico), que actualmente representa un 1% del PIB de la eurozona.

La principal preocupación de los bancos es cubrir sus compromisos/ amortizaciones y cumplir con las nuevas reglas de adecuación de capitales del EBA. El objetivo es correcto pero esto supone un reducción y estrangulamiento de los préstamos a empresas y particulares; lo cual es positivo para aquellos que necesitan desapalancarse pero negativo para aquellos buenos proyectos que necesitan capital y son rechazados.

El estudio del BCE sobre préstamos bancarios, previsto para este mes, es probable que apuntale las malas condiciones expuestas en el estudio de Octubre, donde se vio que los bancos habían endurecido sus condiciones generales de préstamos debido al recrudecimiento de las condiciones de los mercados mayoristas y las condiciones económicas en general.

El BCE ha retrocedido también en su compra semanal de bonos vista en Noviembre,. Las condiciones de los mercados periféricos han mejorado, pero no para todos los implicados (Italia continúa rondando el 7% para 10 años). El BCE, aunque no explícitamente, es sin duda consciente de las limitaciones implícitas en la política de compra de bonos. En suma, no esperamos ninguna acción significativa por parte del BCE mañana, ni en tipos ni en medias para favorecer la liquidez. El BCE, lamentablemente está delimitado por un tratado y unos límites operaciones que no han sido determinados para afrontar una situación como a la que se está enfrentando. A no ser que esto cambien puede encontrarse impotente ante la situación