IPO de AirBnB ha sido sin duda una de las OPV más esperadas de los últimos tiempos, y prueba de ellos es la subida de un 112% el día de debut en el parqué. Este apetito inversor recuerda al vivido a finales del siglo pasado, aunque aún lejos de la euforia vivida entonces.

Vamos a analizar más en detalle el negocio de la empresa y lo sucedido en su salida a bolsa.

El negocio de AirBnb

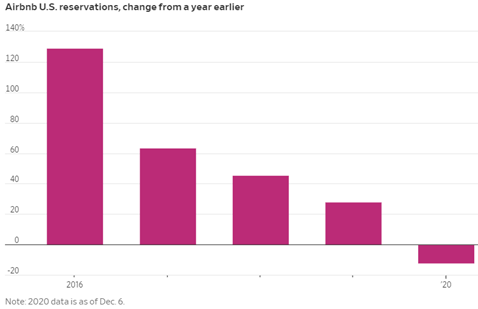

A pesar de que como es lógico el covid ha impactado de lleno en las tasas de crecimiento de las reservas, la competencia directa de operadores tradicionales como Booking o Expedia en alojamientos alternativos ya se había notado antes (en 2019 sus tasas de crecimiento eran muy inferiores a años previos)

En USA ha conseguido reconducir su negocio hacia estancia más largas de empleados que podían teletrabajar y salían de núcleos urbanos

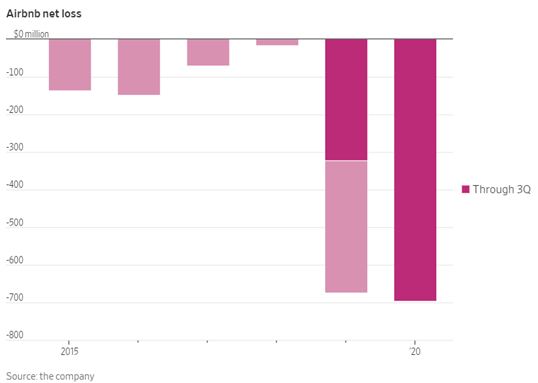

La empresa ha generado pérdidas netas los últimos 5 años (tampoco es extraño en este tipo de empresas, Amazon estuvo 2 décadas con pérdidas)

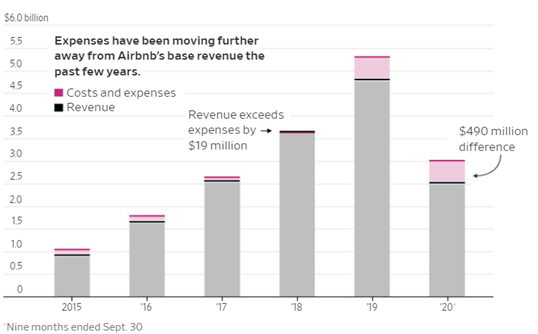

La situación de 2020 ha ampliado el desequilibrio entre gastos y ventas.

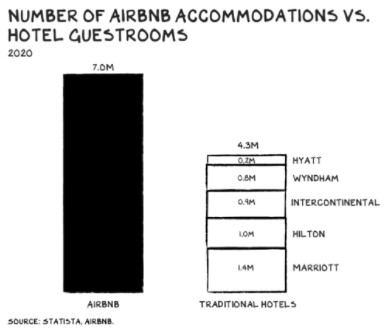

A pesar de tener un rol importante en las reservas vacaciones, su volumen sigue siendo insignificante si tenemos en cuenta el mercado global turístico.

Su capacidad para crecer, que es lo que esperan los inversores (futuro) es lo que «justifica las valoraciones», o al menos eso piensan los inversores que pagan los múltiplos actuales

Airbnb vs Hoteles

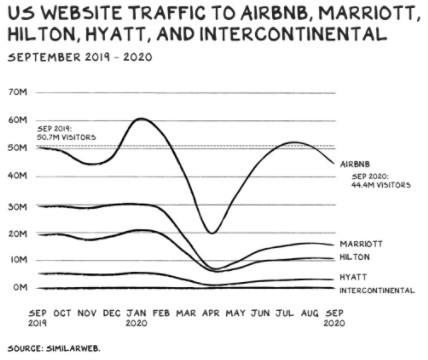

Para muchos Airbnb es el futuro y los hoteles tradicionales el pasada, y quizás pueda tener sentido esa valoración si tenemos en cuenta el tráfico en la web y la oferta de alojamientos. Vemos el tráfico en web como primer indicador, aunque es obvio también que muchas reservas de hoteles no se hacen en la web de los mismos:

Como hemos comentado la estrategia de Airbnb es mucha más flexible y eso le ha permitido recuperar tráfico de forma mucho más rápida que los hoteles tradicionales en un entorno complejo como el de 2020:

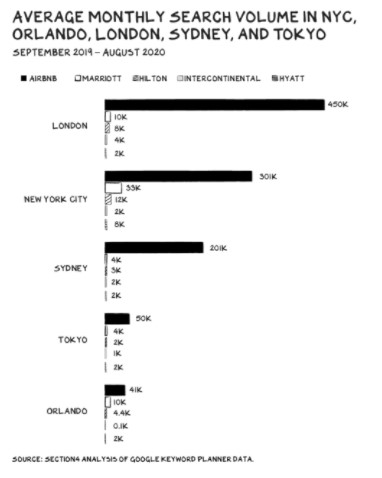

La superioridad de Airbnb dónde más se nota es en las principales urbes del mundo, dónde la oferta de airbnb se ha incrementado exponencialmente. En España quizás Barcelona sea su máximo exponente pese a la beligerancia del ayuntamiento de Colau:

La valoración de Airbnb

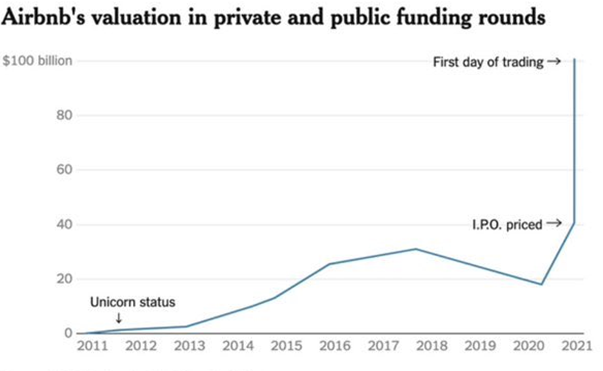

Tras incrementar el precio de la OPV en varias ocasiones en las últimas jornada, finalmente se fijo en 68$. Tras ese precio de referencia, la acción cerró la sesión subiendo un 112%, lo que suponía valorar la empresa en 100Bn. Vemos la evolución de la valoración en el tiempo:

De hecho, la valoración de la empresa se ha multiplicado por 5 desde que se rumoreaba la salida a bolsa entonces:

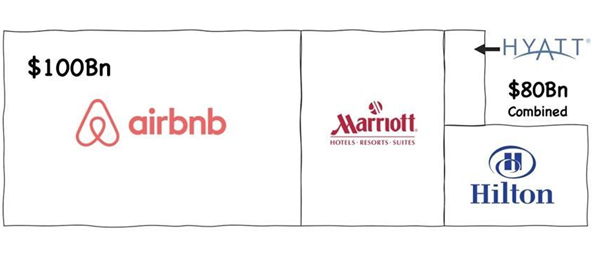

Por ponerlo en contexto, Marriot, Hilton y Hyatt valen conjuntamente 80Bn, y Booking tiene un market cap de 87Bn. Booking es quizás su comparable, ya que no deja de ser un marketplace dónde otros anuncian sus servicios:

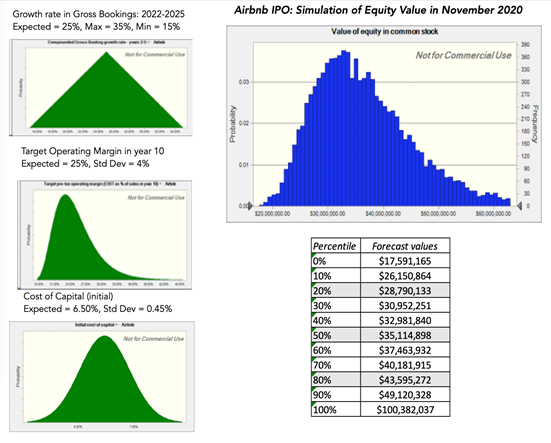

En noviembre el profesor Damodaran valoraba la empresas en 38Bn, 3 veces menos que el precio a cierre de primer día de OPV:

De hecho estimaba que en un percentil 100 valdría 100bn (dónde finalizó el primer día de cotización):

IPO de AirBnB

Con el precio final de 68$ la IPO de AirBnb ha sido una de las más exitosas del año y que más dinero ha captado:

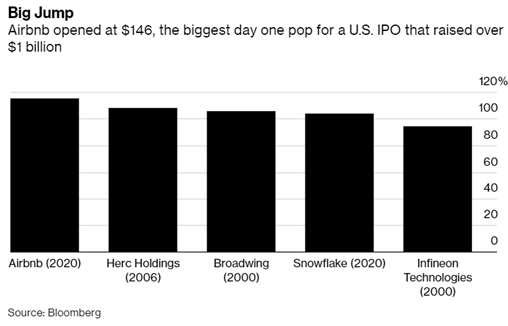

De hecho Airbnb ha sido la IPO que más ha subido en su jornada de debut en el mercado de entre aquellas que han captado más de 1Bn.

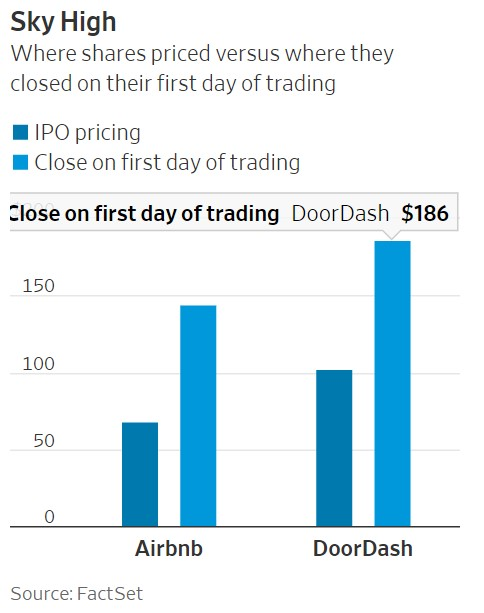

Además en la misma semana coincidió con Doordash otra OPV de gran éxito

Esta claro que 2020 será recordado por muchas cosas, y una de ellas será sin duda el gran apetito inversor por papel nuevo: OPV’s, emisiones de deuda, ampliaciones de capital…

Y para ello las inyecciones de liquidez de los bancos centrales han jugado un rol nuclear.