Para aquellos a los que los árboles del pánico y la volatilidad les impida ver el bosque de oportunidades y rendimientos que tienen en la palma de sus manos, vamos a explicaros el análisis simple y matemático que realiza Nick Maggiulli de Ritholtz Wealth.

Para aquellos a los que los árboles del pánico y la volatilidad les impida ver el bosque de oportunidades y rendimientos que tienen en la palma de sus manos, vamos a explicaros el análisis simple y matemático que realiza Nick Maggiulli de Ritholtz Wealth.

El quid de la cuestión es aportar luz a la compra de activos durante tiempos de pánico. Pero antes pongamos en contexto el actual crash.

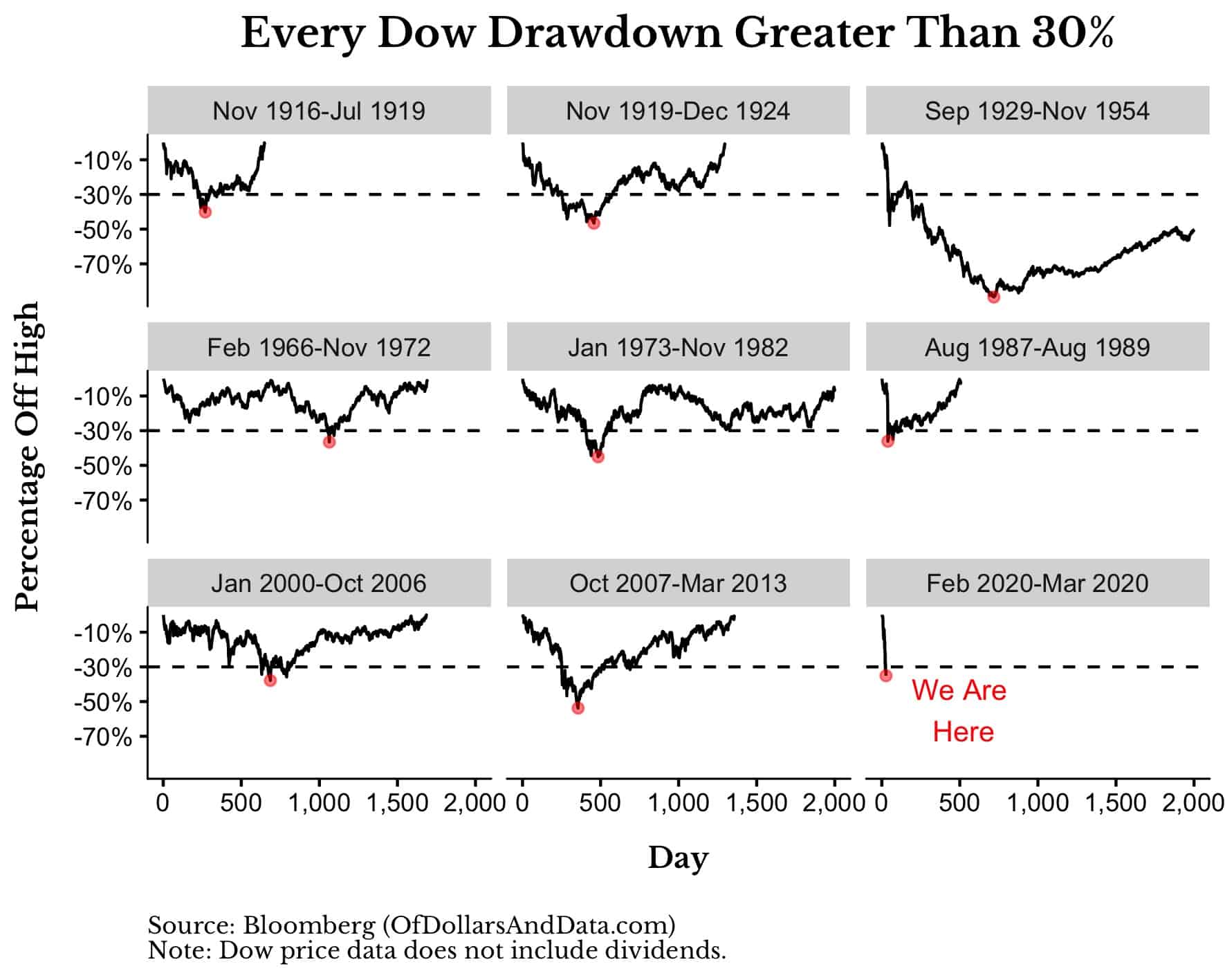

Hasta hoy el mínimo del Dow Jones se ha producido el pasado día 23 de Marzo 2020 y ha sido del 35% desde sus máximos, suponiendo uno de los peores meses de la historia de la bolsa americana.

Si analizamos todas las caídas superiores al 30% desde 1915, veremos que este crash es uno de los más rápidos y fulminantes que jamás hemos tenido.

Además, mientras que a toro pasado vemos el puntito rojo que nos señala el suelo, en estos momentos todavía no sabemos si ya hemos visto el mínimo la pasada semana o está aún por llegar en este crash del coronavirus.

A pesar de ello, es indudable que vivimos tiempos dorados para los inversores que compren acciones en estos momentos. Cada euro o dólar que invirtamos en los mercados actuales crecerá mucho más que los invertidos en los meses anteriores en cuanto los mercados se recuperen. Porque todos asumimos que tarde o temprano se recuperarán los mercados y la humanidad en su conjunto acabará venciendo a este virus como lo ha hecho con otras crisis sanitarias anteriormente, ¿verdad?

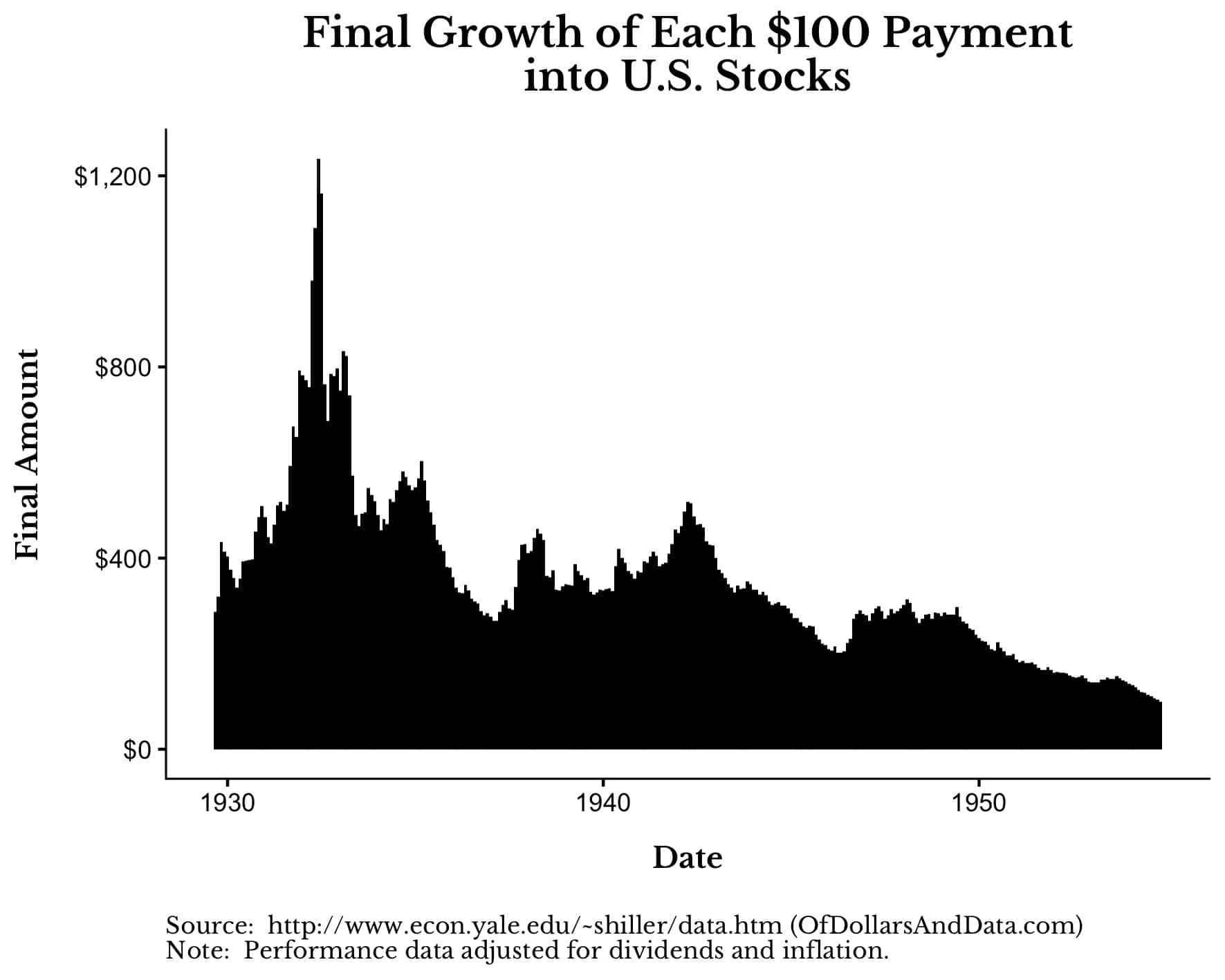

Para demostrar que cada dólar invertido hoy rendirá mucho más que los invertidos antes del crash, imaginemos que decidimos invertir 100 dólares cada mes en la bolsa americana desde Septiembre de 1929 a Noviembre de 1954 (crash del 29 y su posterior larga recuperación).

Si hubiesemos seguido esta estrategia, esto es lo que habría ganado cada paquetito de 100 dólares (incluyendo dividendos y ajustado a la inflación) hasta completar la recuperación en Noviembre de 1954:

Como podéis ver, cuanto más cerca compramos del mínimo, en verano de 1932, mayor es el beneficio a largo plazo de esa compra. Cada $100 invertidos en esos mínimos creció $1200, lo cual es el triple de lo que crecieron los paquetitos de $100 comprados en 1930 ($400)

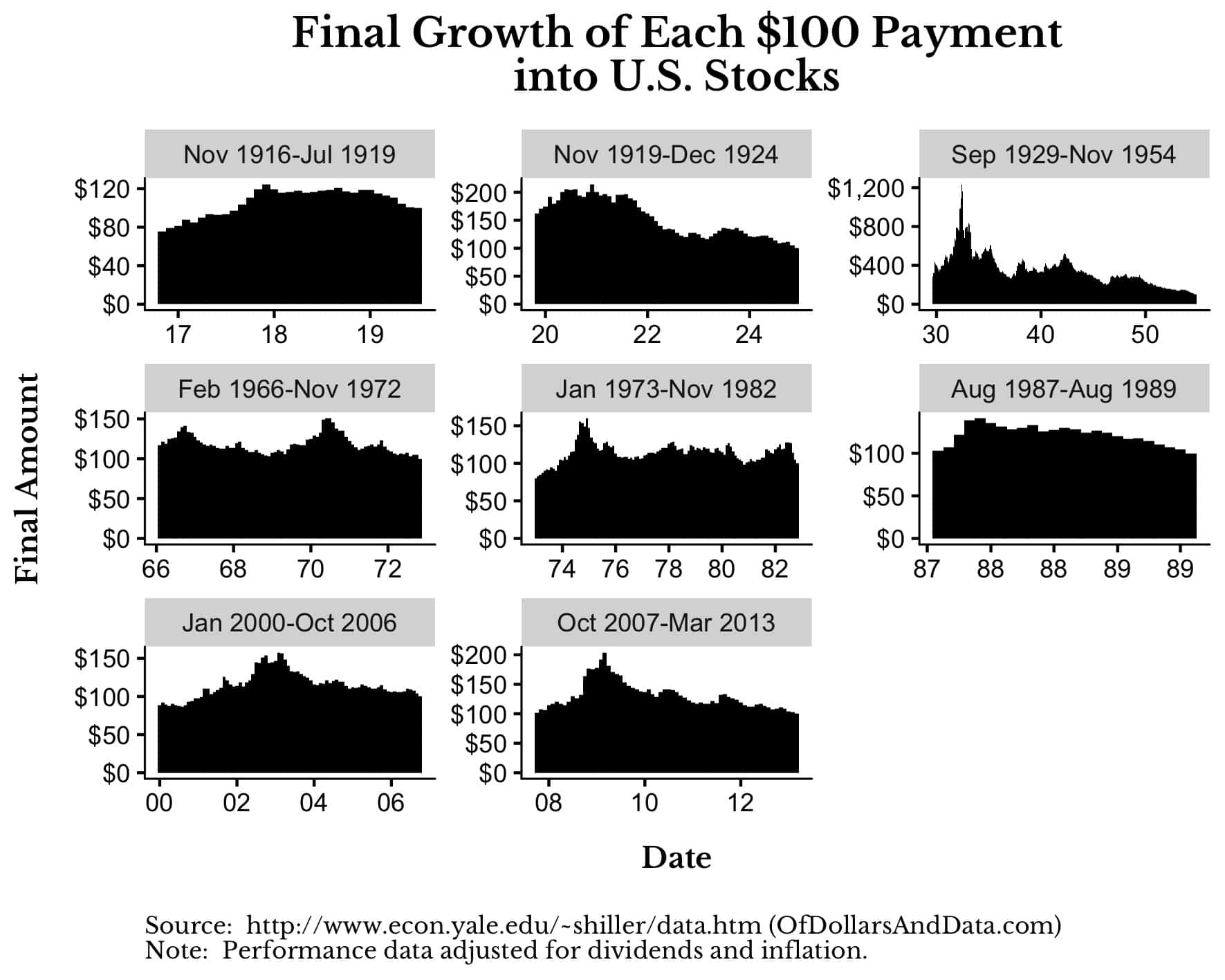

No obstante, incluso si miramos las otras caídas superiores al 30% que mostrábamos en el primer gráfico, seguimos viendo unos beneficios muy superiores si compramos durante los tiempos de mayor pánico y caídas de los Mercados:

Este gráfico demuestra que comprando cerca de los crashes (aunque no acertemos exactamente sus mínimos) proporciona entre un 50 y un 100% más de beneficio comparado con una inversión en otros momentos. Eso significa que tus $100 crecerán $150 o $200 más (ajustados a la inflación) cuando el Mercado se haya recuperado de nuevo.

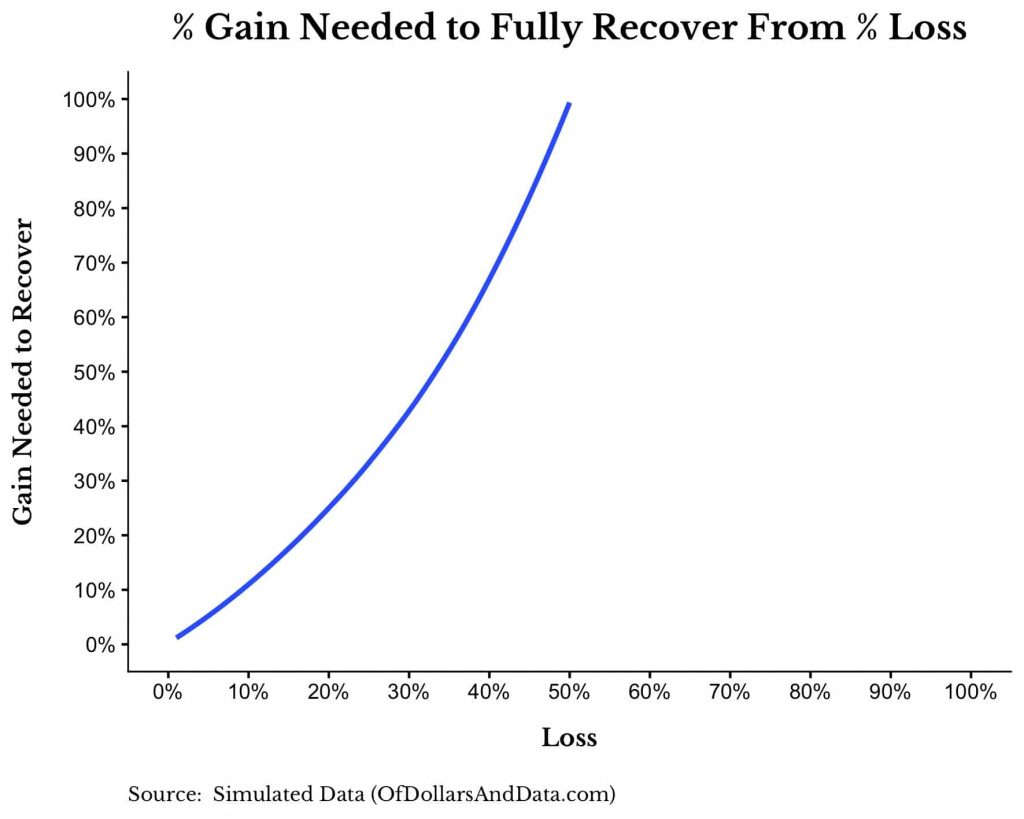

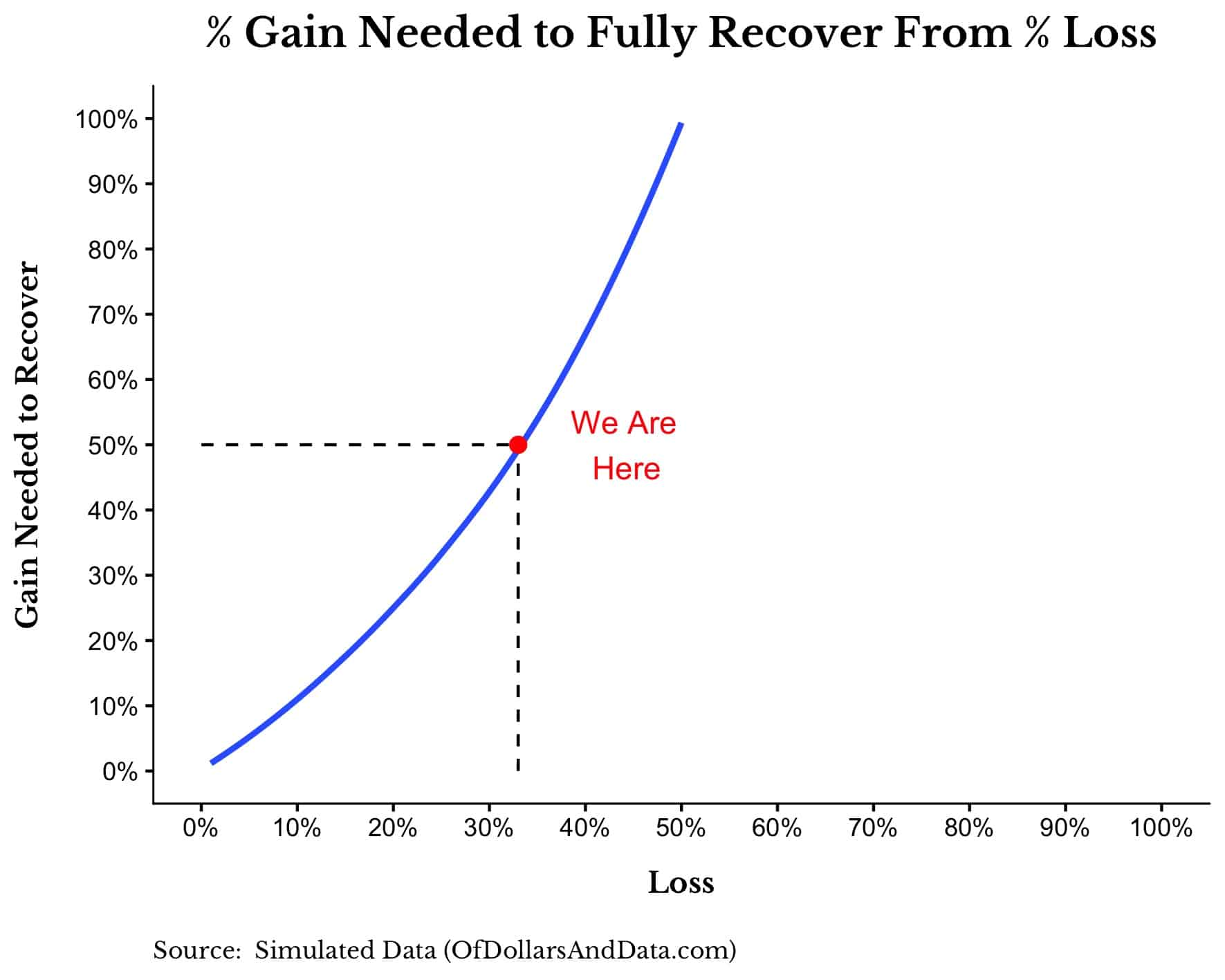

¿Pero de donde sale ese incremento tan espectacular? Pues además de ser intuitivo, su origen está en unas matemáticas simples: Cada porcentaje de pérdida requiere un porcentaje mayor de ganancia para compensarlo. A estas alturas de la película a nadie se le debería escapar que una caída del 10% requiere una subida del 11,11% para recuperar esa pérdida. Del mismo modo que perder un 20% requiere una subida del 25% y una caída del 50% requiere una subida del 100%. Podéis ver esta relación exponencial muy clara en el siguiente gráfico:

Veamos ahora como sería el gráfico adaptándolo a la caída que se ha vivido en los Mercados hasta la pasada semana (-33%) y veamos el beneficio que se necesitaría para recuperarla:

Si no vemos nuevos mínimos, la recuperación necesaria es del 50%. Y qué casualidad, por cada $100 invertidos en este momento generarán $150 (un 50% más) cuando la recuperación se materialice.

Pero a pesar de que resulta obvio el beneficio de comprar durante el actual pánico, la mayoría de inversores no lo hacen en absoluto. Incluídos los que disponen de mucho cash, bien sea porque lo tenían en otros activos o bien porque han vendido durante el crash presas del pánico. Y menos mal que no lo hacen, puesto que si lo hicieran los crashes ya no serían tales, y por tanto las oportunidades para los buenos inversores se desvanecerían antes de materializarse. Las excusas para no hacerlo pueden ser diversas y muy convincentes para los inversores menos buenos. Entre ellas encontramos aquello de que "esta vez es diferente" o que no se sabe si aún caerá más. Como si el buen inversor solo fuera aquel que tiene la suerte de comprar justo el día en el que los Mercados cotizan lo que será el mínimo histórico de ese crash. Recordemos que en el gráfico 2 hablamos de comprar "cuanto más cerca" del mínimo, sin aspirar a hacerlo justo en la diana.

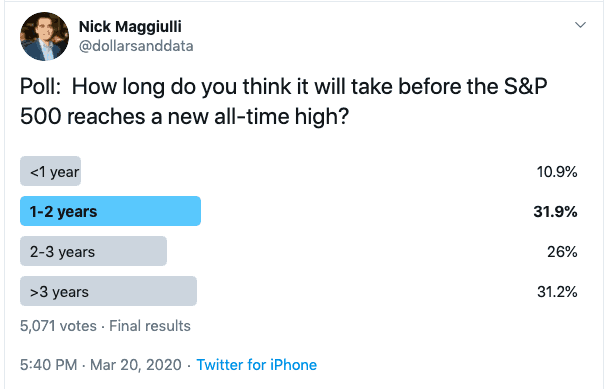

Respondamos ahora con honestidad la siguiente pregunta: ¿Cuánto tiempo creéis que tardarán los Mercados en recuperar los máximos pre-pandemia? ¿Un mes, un año, una década? ¿Cuanto tardarán los índices a recuperarse de ese 33% de caída? Respondeos a vosotros mismos.

Basándonos en esa respuesta volvamos de nuevo al rendimiento anual esperado en el futuro para nuestra inversión actual. La ecuación es la siguiente:

Retorno anual esperado = (1 + % Ganancia necesaria para recuperarnos)^(1/Número de años hasta la recuperación) – 1

Pero como sabemos que el porcentaje de ganancia necesaria para recuperarnos es el 50%, podemos simplificarlo del siguiente modo:

Retorno anual esperado = (1.5)^(1/Número de años hasta la recuperación) – 1

Por lo tanto, si creéis que el Mercado tardará en recuperarse:

- 1 año, entonces tu retorno anual esperado = 50%

- 2 años, entonces tu retorno anual esperado = 22%

- 3 años, entonces tu retorno anual esperado = 14%

- 4 años, entonces tu retorno anual esperado = 11%

- 5 años, entonces tu retorno anual esperado = 8%

Incluso tardando 5 años hasta la total recuperación, el Mercado estaría ofreciéndote lo mismo que históricamente ha rendido la bolsa americana. Nick Maggiulli hizo esta misma pregunta en twitter y descubrió que dos de cada tres participantes de su encuesta creen que la recuperación llegará antes de 3 años.

Eso significa que si la mayoría de encuestados está en lo cierto, cualquier inversión realizada en estos momentos, va a rendir entre un 14% y un 50% anualizado hasta que el Mercado se recupere. Pensad en lo que esto significa. Los inversores que deciden no comprar en estos tiempos están, o bien renunciando a un rendimiento anualizado superior al 14% durante los próximos 3 años, o bien creen que el Mercado tardará más de 5 años en recuperarse y desprecian rendimientos anualizados inferiores al 8%. Resumiendo, el único motivo razonable para no hacerlo es que uno ya tenga todo su dinero invertido y no disponga de más en estos momentos (momento de vender a la abuela para invertir más en bolsa, como dijo aquel...).

Por supuesto, pueden ocurrir nuevos cisnes negros en el planeta que retrasen la recuperación de los Mercados, como ocurre por ejemplo en Japón desde hace décadas. Pero parece poco probable, especialmente en economías eficientes como la norteamericana y crecientes como la de China y demás órbita económica asiática. Además, fijaos que durante todo el artículo nos estamos refiriendo al Mercado, es decir a los índices. Pero imaginad las cifras que conseguirán quienes tengan además la posibilidad de invertir en fondos de gestión activa que superen ampliamente a los índices de referencia. Es decir, los que inviertan en carteras donde el equipo de gestores seleccionen las empresas con mayor potencial de recuperación en estos momentos (sector Healthcare de China, por ejemplo). Y no nos cansaremos de repetir que, a pesar de que la inmensa mayoría de fondos de gestión activa no superan a sus benchmarks (especialmente dentro del escaso universo de fondos comercializables en España), hay gestores de fama mundial que sí lo vienen consiguiendo desde hace décadas. Pero por desgracia no son de fácil acceso para el inversor de a pie español, como explicamos detalladamente en "¿Por que los grandes inversores internacionales no invierten en los mismos fondos que tú?".

Como dijo en una ocasión Jim O'Shaughnesy, "Mucha gente confunde posibilidad con probabilidad, y ambas son casi opuestas". Tened esto presente cuando os enfrentéis a nuevos desafíos que vendrán en estos días.

Una de las cosas que aún me sorprende es ver como unas simples matemáticas nos ayudan a clarificar espesos zarzales en los que nos enmaraña nuestra propia mente. Nuestros miedos y nuestras pasiones son el peor aliado ante el crash producido por el virus causante del covid19. Las cifras objetivas son si duda un un brillo de cordura para manejar la esquizofrenia de Mr. Market. Y las cifras nos demuestran que, si asumimos que el Mercado (y aún más nuestras acciones bien seleccionadas por los mejores gestores del mundo) se recuperará en los próximos trimestres o semestres, los retornos que obtendremos resultan muy pero que muy atractivos. Y por lo tanto, cualquier hipotético nuevo suelo de las bolsas, no sería más que una oportunidad adicional de compra y de beneficios aún mayores. Afortunadamente para una minoría, la mayoría no lo ven así y siguen esperando ver el suelo, como quien espera permanentemente tomar el siguente tren, que probablemente sea un AVE que no pare en su estación particular.