"Si dos personas están de acuerdo en todo, una de ellas es innecesaria"

Winston Churchill

Una de las frases más repetidas por los expertos financieros es que los planes de pensiones solo interesan a las rentas más altas.

Su principal argumento es la fiscalidad. Las rentas más altas tributan a tipos más altos por lo que la devolución de Hacienda será mayor que para las rentas más bajas.

Según ellos, si tu salario no se encuentra en los tramos más altos de la base general del IRPF, los planes de pensiones no son para ti y deberías invertir en fondos de inversión.

En este debate sobre los planes de pensiones existe un exceso de "economicismo" buscando la solución fiscal-financiera óptima y se ignoran otros valores cualitativos del producto igualmente interesantes.

En el artículo de hoy, voy a dar 5 razones por las que los planes de pensiones son un buen vehículo de inversión para todo tipo de rentas y te diré cuál es, en mi opinión, el mejor plan de pensiones del mercado.

Incentivan la inversión a largo plazo

Uno de los grandes peligros para el inversor es dejarse llevar por el pánico durante las caídas de mercado.

Todos los inversores sabemos que este comportamiento es el esperado de las bolsas. Sin embargo, en ocasiones, el corazón manda más que la razón.

Gracias a su iliquidez, ante un mercado bajista prolongado los planes de pensiones son una protección contra nuestras emociones ya que es un vehículo diseñado para invertir a muy largo plazo.

Aumentan tu sueldo neto

Muchos expertos infravaloran el valor de la devolución del IRPF para las rentas medias-bajas. Sin embargo, son precisamente estas rentas las más beneficiadas de una rebaja fiscal ya que esto puede suponer un ingreso considerable para su vida diaria.

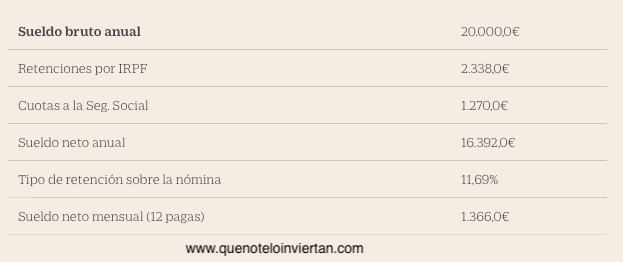

Según la Encuesta de Estructura Salarial de 2017, el salario mediano en España en 2017 fue de 20.000€ aproximadamente (19.830,12€).

Para una persona soltera de 30 años y sin hijos, este sueldo mediano supondría un sueldo neto mensual de 1.366€ netos en 12 pagas (16.392€/año).

Sueldo neto para un trabajador soltero y sin hijos con un sueldo bruto de 20.000€ (Fuente: Calculadora sueldo neto CincoDias)

Suponiendo una tasa de ahorro del 10% (136,6€), este trabajador recibirá una devolución anual de 400€ anuales aproximadamente. Es decir, un 2,4% de su salario neto.

Idealmente, esta devolución del IRPF debería reinvertirse. Bien en el plan de pensiones para aumentar su rentabilidad a largo plazo, bien en una cartera de fondos para diversificar los vehículos de inversión de su cartera.

Sin embargo, este dinero extra también podría ser útil en muchas familias para sufragar pequeños gastos corrientes.

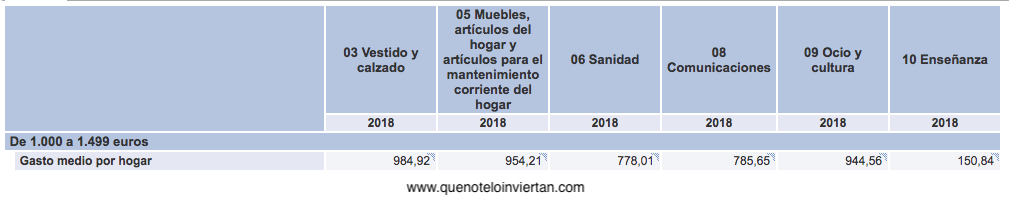

En el año 2018, para las familias con ingresos netos mensuales entre 1.000 y 1.500€, una devolución de 400€ representaría aproximadamente la mitad del presupuesto familiar en sanidad y comunicaciones o casi el triple de sus gastos educativos.

Distribución del gasto para familias con ingresos netos mensuales entre 1.000 y 1.499€. (Fuente: INE - Encuesta de Presupuestos Familiares)

Por lo tanto, cuando se trata de rentas medias, creo que el plan de pensiones puede suponer un equilibrio entre la rentabilidad a largo plazo y los ingresos netos a corto plazo.

Protegen ante el desempleo de larga duración

Las personas con menores salarios suelen ser las más que están más expuestas a sufrir periodos de paro de larga duración. Especialmente al final de su vida laboral.

El desempleo de larga duración es uno de los supuestos excepcionales de liquidez de los planes de pensiones.

En este escenario, el rescate del plan de pensiones es muy interesante fiscalmente. Si el parado no recibe ninguna otra renta, el rescate podría realizarse pagando un 0% de IRPF.

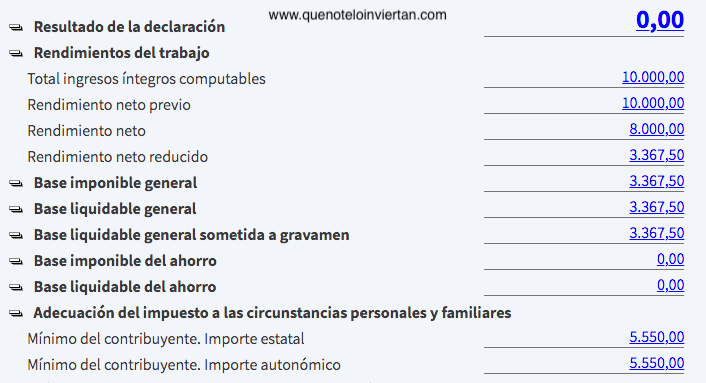

Por ejemplo, un desempleado de larga duración soltero, que resida en Asturias y sin otros ingresos decide retirar 10.000€ al año de su plan de pensiones. El total de su factura de IRPF será de 0€.

En la imagen inferior puedes ver el resultado de su declaración usando el simulador Renta Web.

Declaración de la Renta de un parado con unos ingresos anuales de 10.000€ (Fuente: Simulador Renta Web)

Reducen las barreras de entrada a la inversión periódica

Otra de las ventajas de los planes de pensiones es que facilitan enormemente la inversión periódica.

Por un lado, las aportaciones mínimas son muy reducidas. Habitualmente, los mínimos de entrada de los planes de pensiones rondan los 50€.

En cambio, las aportaciones mínimas de fondos de inversión en muchas ocasiones pueden rondar los 200-300€. Para una renta media-baja, esto puede significar el ahorro de varios meses.

Por otro lado, los planes de pensiones permiten al partícipe automatizar la inversión a través de la domiciliación de sus aportaciones. Esto no es posible con muchos comercializadores de fondos.

En resumen, los planes de pensiones reducen las barreras de entrada al sano hábito de la automatización de nuestro plan de inversión.

Intocables ante los embargos

Finalmente, una última cualidad de los planes de pensiones que suele pasar desapercibida es su inembargabilidad.

Si tu renta no es muy alta y sufres problemas económicos, podría ocurrir que a lo largo de tu vida sufras algún problema que te lleve al embargo de tus bienes.

Si tuvieses dinero invertido en fondos de inversión, estos activos serían embargables. En cambio, esto no te ocurrirá con tu dinero del plan de pensiones. Por lo menos, hasta el momento en el que comiences a cobrar la prestación (Fuente: Artículo 8 de la Ley de Regulación de los Planes y Fondos de Pensiones de 2002).

Bonus Track: El plan de pensiones más barato del mercado

Tras haber descrito algunas de las ventajas de los planes de pensiones, debo reconocer uno de los principales problemas de este vehículo de inversión: la mayoría de productos obtienen rentabilidades pésimas.

Las razón principal de estos pobres rendimientos es la escasa competencia del sector. Mientras que en el mercado de fondos de inversión existe una gran competencia entre gestoras nacionales e internacionales, en los planes de pensiones la legislación actual no permite a gestoras extranjeras comercializar estos productos.

Sin embargo, es posible que todo esto cambie en el medio plazo gracias al PEPP (Producto Paneuropeo de Pensiones Individuales).

El PEPP es un proyecto europeo cuyo objetivo es, precisamente, aumentar la competencia del mercado de pensiones individuales homogeneizando las reglas del sector entre todos los países de la Unión Europea y permitiendo la contratación de planes de pensiones de gestoras de otros países.

Mientras cruzamos los dedos para que el PEPP se vuelva una realidad, debemos buscar buenos productos dentro de la oferta actual.

En este sentido, mi recomendación personal son los planes de pensiones indexados de Indexa Capital. De lejos, los planes de pensiones más baratos del mercado. Por este motivo, forman parte de mi cartera de inversión.

Conclusiones

Al contrario de lo que dicen muchos expertos, considero los planes de pensiones un vehículo de inversión interesante para todas las rentas.

La visión a largo plazo o la reducción de las barreras de entrada a la inversión automática son algunas cualidades que convierten a este vehículo en un gran complemento para tu cartera junto los fondos indexados o los ETFs.

Disclaimer: Aquellos servicios que he probado personalmente y recomiendo podrían contener enlaces de afiliación. El uso de estos enlaces no representa ningún coste para ti. Contratar estos servicios a través de estos enlaces es una forma de apoyar el contenido de este blog.

")

{kind=link}