COMENTARIO BOLSAS:

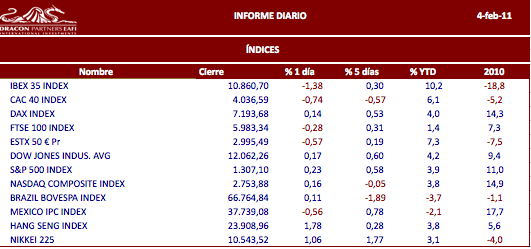

Jornada de bajadas en la renta variable europea, a excepción del Dax alemán, que terminó en verde, con un ligero avance del 0.14%. Como farolillo rojo, nuestro Ibex, que es el valor que más ha caído al cierre de la sesión bursátil, con un descenso del 1.36% para cerrar en los 10.860.7 puntos. Y no ha sido por falta de buenas noticias. Buenos resultados de algunas compañías, declaraciones muy positivas de Merkel y Zapatero en la cumbre de Madrid, datos muy buenos de ISM de servicios en EEUU y tampoco ha estado mal el de PMI de servicios de Europa. Pero hay aspectos que comienzan a pesar cada vez más. El primero es la sobrecompra que hay en el mercado, después de las fuertes subidas de las últimas tres semanas, donde el Ibex, por ejemplo ha pasado de valer 9400 puntos a estar luchando por los 11.000. Y por otro lado, la creciente preocupación acerca del aumento de la inflación, y que puede dar al traste con el proceso de recuperación económica, ya que podrían repercutir en subidas de tipos de interés. Ayer fue reveladora la violenta bajada justo cuando se publicaba un dato de ISM de servicios realmente muy bueno en EEUU. Estamos entrando en otra de esas fases en que al mercado ya no le gustan los datos demasiado buenos. Así mismo también hay que tener en cuenta la situación caótica en que se encuentra inmerso Egipto, preocupando al mercado ya que tensa los precios del petróleo, lo que se traduce en mayor presión inflacionista. Además hay riesgo de que la inestabilidad se extienda a otros países del entorno. Ayer Yemen tuvo su particular revuelta. No olvidemos que hoy se publica el dato de empleo en EEUU y esto puede mover mucho el mercado. La Bolsa de Nueva York, que permaneció durante casi toda la sesión en territorio negativo, cerró ayer finalmente con un ligeros avances en sus principales indicadores. En Asia, la jornada de hoy se ha solventado con avances generalizados en los principales indices de la región.

NOTICIAS RELEVANTES:

*MERCK & CO: Publicó ayer resultados 4T10 por encima de las previsiones y dio guías para el 2011. Los resultados se vieron impactados por los costes de integración de Schering-Plough. Las ventas cayeron un -20% hasta 12.094 M$, pérdida neta de -500 M$ y BPA de -0.17 USD/acc. El BPA ex ítems fue de 0.88 USD/acc > 0.83 USD/acc estimado consenso. Para el conjunto del ejercicio, los ingresos fueron de 46 bn$ y el beneficio neto cayó un -93% hasta 861 M$. Para el próximo ejercicio, Merck espera un incremento en sus ingresos del +1/+5% y prevé un BPA ex ítems de 2.05-2.33 USD/acc.

*JP MORGAN: Según el representante de los afectados por la estafa Madoff, los ejecutivos de la entidad norteamericana estaban al corriente de que se trataba de un fraude piramidal pero silenciaron durante años sus conocimientos para proteger los intereses del banco.

*MICROSOFT: Según informa Reuters, la compañía logró colocar ayer 2.25 bn$ en bonos a un tipo de interés bastante bajo. Microsoft busca aumentar su caja para poder financiar su programa de recompra y su dividendo.

*BANK OF AMERICA: Anunció ayer la venta de su cartera de seguros Balboa a la australiana QBE Insurance. La operación se cerró en 700 M$.

*MASTERCARD: Presentó ayer resultados 4T10 por encima de las previsiones aunque inferiores en ingresos. Los ingresos fueron de 1.4 bn$ < 1.43 bn$ estimado consenso, beneficio neto +41% hasta 415 M$ y BPA de 3.16 USD/acc > 3.04 USD/acc estimado consenso.

*EADS: Según FAZ, Daimler estudia una venta parcial de su participación del 22,5% en EADS. El accionariado de EADS se rige por una regla de reciprocidad entre la participación alemana y la francesa (7,5% de Lagardere y 15% del estado). Si Daimler finalmente vendiera títulos, los accionistas franceses podrían realizar un movimiento similar.

*VOLVO: Ha desvelado unos flojos resultados 4T10, inferiores a lo esperado. Ventas netas de 73,4 bnSEK +23% (vs 76,1 bnSEK estimado consenso). Resultado operativo de 5,52 bnSEK, con margen de 7,5%. Bº neto de 3,23 bnSEK (vs 3,91 bnSEK estimado consenso). BPA de 1,59 SEK (vs 1,93 SEK estimado consenso). Dividendo de 2,50 SEK. En cuanto a las perspectivas para el 2011 espera que los mercado europeo y norteamericano alcancen en ambos casos las 220.000 unidades.

*BANCO POPULAR: Resultados 2010 ligeramente por debajo de las expectativas del consenso. Margen de intermediación (NII) 2.452 ME -13,1% yoy < 2.477 ME estimado consenso. Bº neto 590 ME -23% yoy < 602 ME estimado cons. El ratio de morosidad (NPL) queda en el 5,27% y el ratio core capital cierra el ejercicio en el 9,43%. Ampliamos información y enviamos nota.

*ACS: La constructora española, que ayer sufrió por el anuncio de la colocación de un 5% por parte de Corporación Financiera Alba, ha comunicado que ostenta actualmente un 33,5% del capital de HOCHTIEF. ACS elevará su peso en el consejo de administración y realizará previsiblemente cambios en el equipo directivo.

*GAS NATURAL: La Comisión Nacional de la Competencia de España ha revisado sus condiciones para la adquisición de Unión Fenosa por parte de Gas Natural. Con dicha decisión, la compañía reduce de 2.000 MWh a 1.600 MWh las desinversiones en ciclos combinados aunque eleva desde 600.000 hasta 900.000 las de puntos de distribución de gas.

*CEPSA: Ha alcanzado un acuerdo con la matriz norteamericana para adquirir Chevron Spain. El acuerdo se podría cerrar a finales de 2011.

*LA CAIXA: El presidente de La Caixa, Isidro Fainé, pidió al Gobierno que bancos y cajas tengan las mismas exigencias de capital.

*SACYR: Firma un crédito de 163 ME a 24 años para terminar una autopista en España.